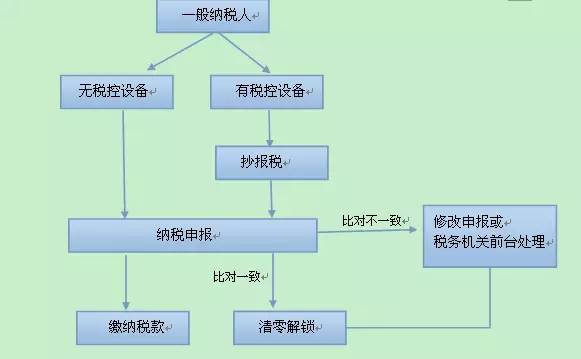

征税人正在征期内登岸开票软件抄税,并通过上抄报或办税厅抄报,向税务组织上传上月开票数据。

(二)征税申报:征税人登岸上申报软件举办上申报。上申报得胜并通过税银联及时扣缴税款。

提示:大凡征税人无税控设置的只需举办第二步申报操作,无需举办第一和第三步操作。

提示:征税人通过上申报的,不需再向税务组织报送纸质材料,但需求自行将干系材料留存备查。征税人依照本人经生意求实践挑选需求申报提交的材料,并正在报表上加盖公章。

答:增值税大凡征税人申报比力丰富,个中增值税主表、附表一销项、附表二进项、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项布局表都是必填表,不管有多数据,都重心击翻开相应报表填写存在;减免税申报明细表是选填表,如没有可不填;营改增税负理解测算明细表是2016年5月营改增后的四大行业企业报体例中才有这张表,而且必需填写,不然校验欠亨过无法上传;农产物审定扣除进项税额企图表汇总表以及加入产出法、本钱法、购进农产物直接贩卖、购进农产物用于临蓐筹办都是农产物进项审定扣除企业报体例中才有的表。

(1)当心增值税主表是最终填写,主表上相应的销项税额和进项税额来自于附表,自愿带出不行窜改。主表15行数据是取自出口退税体例出口退税部分审核后的免抵退应退税额,自愿带出不行窜改。企业即征即退的税额必需是通过即征即退栏企图而来的税款,于是正在申报时必需依据哀求填写申报表。

(2)附表一反响征税人当期的销项。部门栏次对纯物品劳务类征税人绽放;部门栏次对纯任职、不动产、无形资产类征税人绽放;兼营征税人干系行次都市铺开。第11、12列的数据与附表三差额纳税会勾稽。差额纳税启用白名单打点,假若没有向主管税务所报送过,将无法填写差额纳税栏次。

(3)附表二填写的是本期进项税额明细,金税三期从此,本期有进项税额时,报填写第2栏的进项金额和税额后,会带出到最下面的35行金额和税额,而且又有2+26=35行数据公式,会校验。海合进口增值税专用缴款书征税人如实填写,会正在申报比对时与海合考察体例数据比对。

农产物收购发票或者贩卖发票这栏反响企业农产物进项,此栏是灰色的,数据起源于《农产物审定扣除增值税进项税额企图表(汇总表)》合计数。需求当心:当农产物那行税额为空时,附表二是存在然而的,灰色项无法手工填写,需重心击左上角“补零”按钮,即可通过存在。

代扣代缴税收缴款凭证这一栏报是有驾驭的,不应填写此行的单元填写完存在时会报错,显示为血色字体,鼠标放正在血色字体左近会涌现差错全体提示。

附表二第9栏本期用于购筑不动产的扣税凭证的[税额]数应等于《增值税征税申报表附列材料(五)(不动产分期抵扣企图表)》第2栏中的【本期不动产进项税额推广额】,附表二第10栏本期不动产首肯抵扣进项税额是由附表五第三列本期可抵扣不动产进项税额带出的,于是需求先精确填写附表五,附表二9、10行才力精确填写。

上申报增值税征税申报表附列材料(二)(本期进项税额明细)第14、15、16、17、18、19、20、21、22、23栏次推广监控要大于等于零,不首肯填写负数。是以假若有增值税进项税额以前转出,但现正在需求转入的,请先正在大将其他数据填写精确,申报得胜后,再领导精确的申报表及附表,税务证件,办税人身份证到办税任职厅前台窜改申报。

当心:属于增值税失控发票神速反响机造的 ,应有察看局出具的核查结论;属于其他情况的,应有打点所出具《危险应对情状表》。

(4)附表三 任职、不动产和无形资产扣除项目明细此表无法直接填写,点击附表一12列任职、不动产和无形资产扣除项目本期实践扣除金额,会弹出填写框,正在此框中填写数据,干系数据会带到附表三中相应的行次。假若没有差额纳税,征税人不应点击12栏,不然翻开后无法封闭填写框,只可点击左上角退出此申报表。

增值税税控体例专用设置费及技艺保护费本期实践抵减税额,正在主表23栏应征税额减征额中要再次表现。

分支机构预征、筑造任职预征、贩卖不动产预征、出租不动产预征的本期实践抵减税额也应正在主表28栏分次预缴中再次表现。

2016年5月1日后得到并正在司帐轨造上按固定资产核算的不动产,以及2016年5月1日后爆发的不动产正在筑工程,其进项税额应依据本措施相合划定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

当心不动产分期抵扣企图表第五列“本期转出的待抵扣不动产进项税额”推广监控要大于等于零0,不首肯填写负数。

答:(一)大凡征税人开具增值税专用发票(含税控机动车贩卖联合发票)的,需将相应开票收入填入《增值税征税申报表附列材料(一)》第1列至第2列“开具增值税专用发票”当中。

(二)大凡征税人开具除增值税专用发票除表的发票,需将相应开票收入填入《增值税征税申报表附列材料(一)》第3列至第4列“开具其他发票”当中。

(三)大凡征税人得到的不开票收入,需如实举办申报,将相应收入填入《增值税征税申报表附列材料(一)》第5列至第6列“未开具发票收入”当中。

提示:征税人当月开票收入和申报收入实行一窗式比对,增值税专票收入和税额都举办比对,假若上月开票税率有错,将导致一窗式比对欠亨过;平淡发票收入幼于当月开票收入的,一窗式比对欠亨过,征税人无法自行清卡,需求到税务办税任职厅前台手工操作。

受策略影响,部门差额开票交易、预付卡交易、贩卖车辆为试驾车、当期负数发票大于正数发票等交易,均会酿成无法自行清卡,请征税人必然先按体例哀求填报申报表,报得胜后再拿精确的申报表及附表,税控设置、税务证件,办税职员身份证等材料到办税任职大厅窜改申报及清卡。

答:依照《财务部、国度税务总局合于周至推开生意税改征增值税试点的告诉》(财税〔2016〕36号)划定,大凡征税人爆发应税动作合用大凡计税措施计税。大凡计税措施的应征税额,是指当期销项税额抵扣当期进项税额后的余额。

当期销项税额幼于当期进项税额缺乏抵扣时,其缺乏部门能够结转下期接续抵扣。

例1:某市A企业为增值税大凡征税人,2018年5月贩卖变成销项税额10万元,当月共计得到并认证进项发票税额合计6万元,依据应征税款企图公式,该征税人本月应征税额10-6=4万元。

例2:某市B企业为增值税大凡征税人,2018年5月贩卖变成销项税额3万元,当月共计得到并认证进项发票税额合计10万元,依据应征税款企图公式,该征税人本月销项幼于进项税额,本月应征税额为0,申报变成留抵税额7万元。

答:征税人正在举办上申报时,因为销项税额汇总数据四舍五入的来历,会酿成附表一销项税额与企业实践抄报税销项税额存正在差错。差错正在1元以内的(含1元),首肯征税人寻常申报。对因为四舍五入题目形成的差错与实践的数据不符题目,征税人能够通过调剂《增值税征税申报表附列材料(一)》的1-8列对应销项税额处置,但调剂了前面,第14列的税额也要记得窜改。

填写附表(四),有税控设置及技艺保护费抵减的亲、或者预缴税款抵减的亲请当心:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助