财税〔2018〕33号 和 国度税务总局告示2018年第18号 ,将幼周围征税人的模范团结抬高到500万,遵循章程同时满意以下条目,平常征税人可能转注册为幼周围征税人。

条目一,惟有遵循《增值税暂行条例》第十三条和《增值税暂行条例实践细则》第二十八条的相合章程注册的平常征税人,可能转注册为幼周围征税人。 两个条件合联起来认识,也就意味着遵循工业50万、贸易80万的模范注册的平常征税人,蕴涵强造注册和自觉注册的平常征税人,都可能转注册为幼周围征税人。

条目二,转注册日前贯串12个月(按月申报征税人)或者贯串4个季度(按季申报征税人)累计应税出售额没有越过500万元。

遵循文献章程,转注册的经管时候是从2018年5月1日到2018年12月31日。

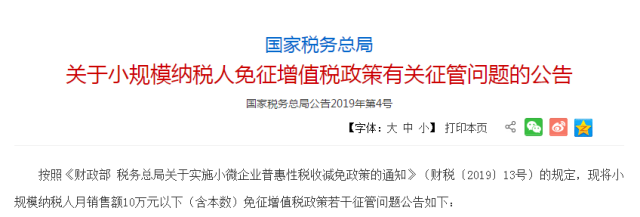

而国度税务总局最新揭橥的《合于幼周围征税人免征增值税策略相合征管题目标告示 》(国度税务总局告示2019年第4号)合于平常征税人转注册题目是如许章程的:

五、转注册日前贯串12个月(以1个月为1个征税期)或者贯串4个季度(以1个季度为1个征税期)累计出售额未越过500万元的平常征税人,正在2019年12月31日前,可采用转注册为幼周围征税人。

平常征税人转注册为幼周围征税人的其他事宜,遵循《国度税务总局合于团结幼周围征税人模范等若干增值税题目标告示》(国度税务总局告示2018年第18号)、《国度税务总局合于团结幼周围征税人模范相合出口退(免)税题目标告示》(国度税务总局告示2018年第20号)的联系章程履行。

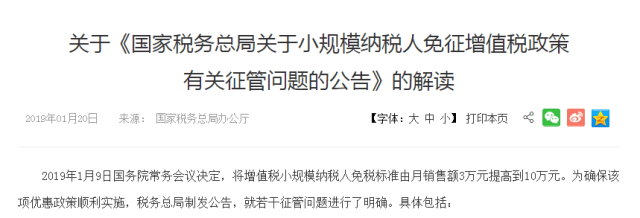

正在《国度税务总局合于幼周围征税人免征增值税策略相合征管题目标告示》的解读中做了进一步解释:

2018年,将幼周围征税人模范团结至500万元时,容许此前遵循较低模范认定(注册)的平常征税人,正在2018年腊尾前自觉采用转注册为幼周围征税人。此次抬高增值税免税模范至10万元,相当于年出售额120万元以下的幼周围征税人都可能享福免税策略。正在这种环境下,可以会有平常征税人提出转注册为幼周围征税人,以享福免税策略的诉求。为确保征税人足够享福税收减免策略,告示鲜明平常征税人倘若年出售额不越过500万元的,可正在2019年度采用转注册为幼周围征税人,转注册后可享福免税策略。必要戒备的是,曾正在2018年采用过转注册的征税人,正在2019年仍可采用转注册;然而,2019年采用转注册的,再次注册为平常征税人后,不得再转注册为幼周围征税人。

时候:转登起头日是2019年1月1日,截止时候是2019年12月31日;

惟有转注册日前贯串12个月(以1个月为1个征税期)或者贯串4个季度(以1个季度为1个征税期)累计出售额未越过500万元的平常征税人,即惟有出售额幼于等于500万元的可能。

平常征税人正在此岁月不越过500万元的,正在2019年度可采用转注册为幼周围征税人,转注册后可享福免税策略。曾正在2018年采用过转注册的征税人,正在2019年仍可采用转注册;然而,2019年采用转注册的,再次注册为平常征税人后,不得再转注册为幼周围征税人。

1. 2019年采用转注册的,再次注册为平常征税人后,不得再转注册为幼周围征税人;

2. 平常征税人转注册为幼周围征税人后,自转注册下期起(按季申报征税人自下一季度起头;按月申报征税人自下月起头),遵循幼周围征税人实用简便计税门径计税;转注册当期,仍遵循平常征税人的相合章程计税。

3. 转注册征税人尚未申报抵扣的进项税额以及转注册日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算;

4.根据《国度税务总局合于团结幼周围征税人模范等若干增值税题目标告示》(国度税务总局告示2018年第18号)联系章程,转注册为幼周围征税人后,如征税人贯串12个月或者4个季度的出售额越过500万元,则应遵循章程,再次注册为平常征税人。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助