对相干税收策略举办归结摒挡,编写了《增值税发票开具指南》,供征税人参考。本指南实用通过增值税发票统造新体例(以下简称“新体例”)开具的增值税发票,包含增值税专用发票、增值税日常发票、增值税电子日常发票和机动车出售同一发票。未尽事项按相合规矩推行。

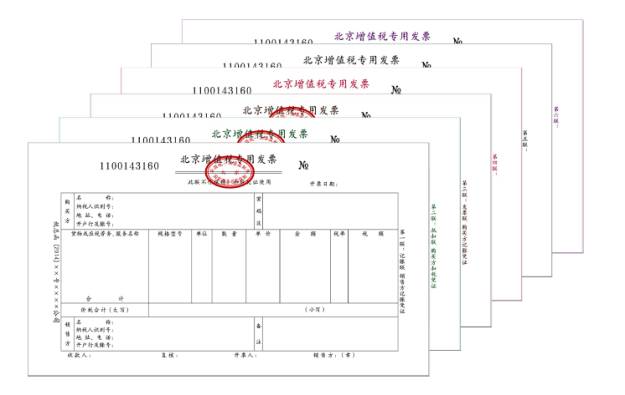

增值税专用发票由根本联次或者根本联次附加其他联次组成,分为三联版和六联版两种。根本联次为三联:第一联为记账联,是出售方记账凭证;第二联为抵扣联,是采办方扣税凭证;第三联为发票联,是采办方记账凭证。其他联次用处,由征税人自行确定。征税人照料产权过户手续必要利用发票的,可能利用增值税专用发票第六联。

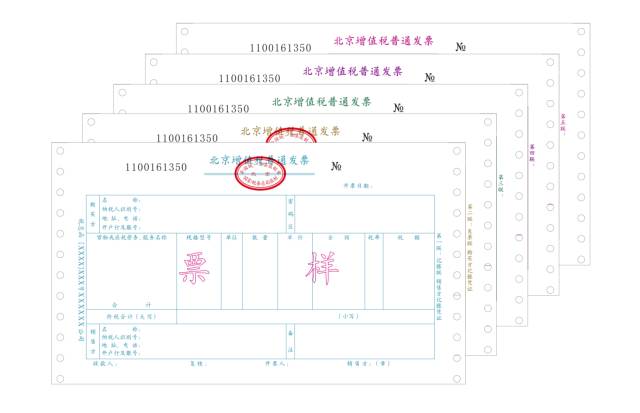

增值税日常发票(折叠票)由根本联次或者根本联次附加其他联次组成,分为两联版和五联版两种。根本联次为两联:第一联为记账联,是出售方记账凭证;第二联为发票联,是采办方记账凭证。其他联次用处,由征税人自行确定。征税人照料产权过户手续必要利用发票的,可能利用增值税日常发票第三联。

增值税日常发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。

自2017年7月1日起,征税人可根据《中华公民共和国发票统造要领》及本来践细则条件,书面向国税陷阱条件利用印有本单元名称的增值税日常发票(卷票),国税陷阱按规矩确认印有该单元名称发票的品种和数目。征税人通过新体例开具印有本单元名称的增值税日常发票(卷票)。印有本单元名称的增值税日常发票(卷票),由税务总局同一招标采购的增值税日常发票(卷票)中标厂商印造,其式样、规格、联次和防伪举措等与原有增值税日常发票(卷票)一律,并加印企业发票专用章。利用印有本单元名称的增值税日常发票(卷票)的企业,根据《国度税务总局 财务部合于冠名发票印造费结算题方针报告》(税总发〔2013〕53号)规矩,与发票印造企业直接结算印造用度。

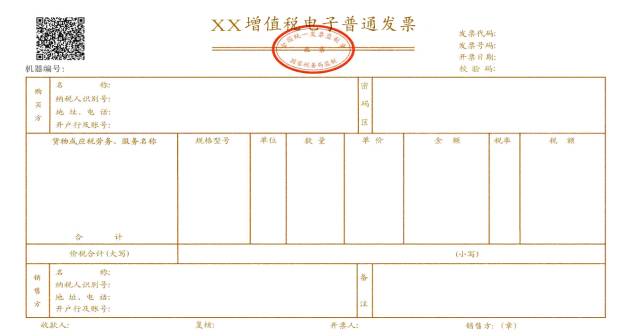

增值税电子日常发票的开票方和受票方必要纸质发票的,可能自行打印增值税电子日常发票的版式文献,其公法效能、根本用处、根本利用规矩等与税务陷阱监造的增值税日常发票无别。

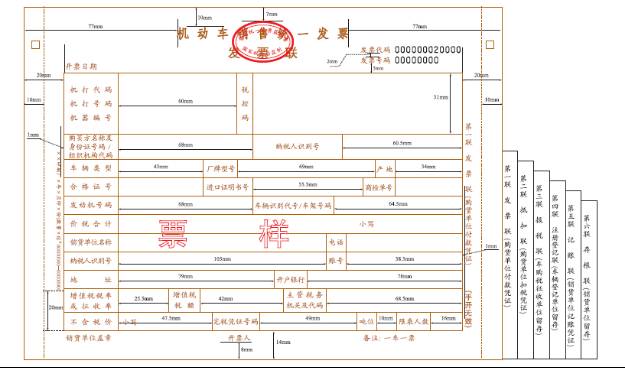

从事机动车零售营业的单元和一面,正在出售机动车(不包含出售旧机动车)收取金钱时,开具机动车出售同一发票。机动车出售同一发票为电脑六联式发票:第一联为发票联,是购货单元付款凭证;第二联为抵扣联,是购货单元扣税凭证;第三联为报税联,车购税征收单元留存;第四联为注册挂号联,车辆挂号单元留存;第五联为记账联,销货单元记账凭证;第六联为存根联,销货单元留存。

一、增值税日常征税人出售物品、供应加工补葺修配劳务和产生应税手脚,利用新体例开具增值税专用发票、增值税日常发票、机动车出售同一发票、增值税电子日常发票。

纳入新体例实施畛域的幼周围征税人,利用新体例开具增值税日常发票、机动车出售同一发票、增值税电子日常发票。

纳入增值税幼周围征税人自开增值税专用发票试点的幼周围征税人必要开具增值税专用发票的,可能通过新体例自行开具,主管国税陷阱不再为其代开。纳入增值税幼周围征税人自开增值税专用发票试点的幼周围征税人出售其赢得的不动产,必要开具增值税专用发票的,仍须向地税陷阱申请代开。

二、出售商品、供应任职以及从事其他谋划举止的单元和一面,对表产生经生意务收取金钱,收款方该当向付款方开具发票;分表处境下,由付款对象收款方开具发票。

通盘单元和从事临蓐、谋划举止的一面正在采办商品、领受任职以及从事其他谋划举止付出金钱,该当向收款方赢得发票。赢得发票时,不得条件改革品名和金额。

三、增值税征税人采办物品、劳务、任职、无形资产或不动产,索取增值税专用发票时,须向出售方供应采办方名称(不得为天然人)、征税人识别名或同一社会信用代码、地方电话、开户行及账号音信,不必要供应生意牌照、税务挂号证、构造机构代码证、开户许可证、增值税日常征税人资历挂号表等相旁证件或其他阐明原料。

一面消费者采办物品、劳务、任职、无形资产或不动产,索取增值税日常发票时,不必要向出售方供应征税人识别名、地方电话、开户行及账号音信,也不必要供应相旁证件或其他阐明原料。

五、单元和一面正在开具发票时,务必做到根据号码顺次填开,填写项目十全,实质确实,笔迹领会,统共联次一次打印,实质齐备一律,并正在发票联和抵扣联加盖发票专用章。

六、税务总局编写了《商品和任职税收分类与编码(试行)》,并正在新体例中填充了商品和任职税收分类与编码相干效用。利用新体例的增值税征税人,应利用新体例采用相应的商品和任职税收分类与编码开具增值税发票。

七、征税人应正在互联相连形态下正在线利用新体例开具增值税发票,新体例可自愿上传已开具的发票明细数据。

征税人因收集毛病等来因无法正在线开票的,正在税务陷阱设定的离线开票时限和离线开具发票总金额畛域内仍可开票,超限将无法开具发票。征税人开具发票次月仍未连通收集上传已开具发票明细数据的,也将无法开具发票。征税人需连通收集上传发票数据后方可开票,若仍无法连通收集的需带领专用摆设到税务陷阱举办征期报税或非征期报税后方可开票。

征税人已开具未上传的增值税发票为离线发票。离线开票时限是指自第一份离线发票开具时候起起头预备可离线开具的最长时限。离线开票总金额是指可开具离线发票的累计不含税总金额,离线开票总金额按分别票类别离预备。

征税人离线开票时限和离线开票总金额的设定模范及本领由各省、自治区、直辖市和筹划单列市国度税务局确定。

根据相合规矩晦气用收集办税或不具备收集要求的特定征税人,以离线形式开具发票,不受离线开票时限和离线开具发票总金额限定。

九、赢得增值税发票的单元和一面可上岸天下增值税发票检查平台(,对新体例开具的增值税专用发票、增值税日常发票、机动车出售同一发票和增值税电子日常发票的发票音信举办检查。单元和一面通过页浏览器初度登录平台时,应下载安置根证书文献,查看平台供应的发票检查操作评释。

(一)管帐核算不健康,不行向税务陷阱精确供应增值税销项税额、进项税额、应征税额数据及其他相合增值税税务原料的。上列其他相合增值税税务原料的实质,由省、自治区、直辖市和筹划单列市国度税务局确定。

(三)有《中华公民共和国税收征收统造法》规矩的税收违法手脚,拒不领受税务陷阱管造的。

有上列景遇的,如已领取增值税专用发票,主管税务陷阱应暂扣其滚存的增值税专用发票和税控专用摆设。

(二)出售物品、供应应税劳务或者产生应税手脚实用增值税免税规矩的,公法、法则及国度税务总局另有规矩的除表;

3.征税人出售本人利用过的固定资产,实用按简陋要领依3%征收率减按2%征收增值税策略的。

征税人出售本人利用过的固定资产,实用简陋要领根据3%征收率减按2%征收增值税策略的,可能放弃减税,根据简陋要领根据3%征收率缴纳增值税,并可能开具增值税专用发票。

十三、日常征税人出售物品、供应加工补葺修配劳务和产生应税手脚可汇总开具增值税专用发票。汇总开具增值税专用发票的,同时利用新体例开具《出售物品或者供应应税劳务清单》,并加盖发票专用章。

日常征税人遗失已开具增值税专用发票的抵扣联,若是遗失前已认证相符的,可利用增值税专用发票发票联复印件留存备查,若是遗失前未认证的,可利用增值税专用发票发票联认证,增值税专用发票发票联复印件留存备查。

日常征税人遗失已开具增值税专用发票的发票联,可将增值税专用发票抵扣联举动记账凭证,增值税专用发票抵扣联复印件留存备查。

日常征税人遗失已开具增值税专用发票的发票联和抵扣联,若是遗失前已认证相符的,采办方可凭出售方供应的相应增值税专用发票记账联复印件及出售方主管税务陷阱出具的《遗失增值税专用发票已报税阐明单》或《遗失物品运输业增值税专用发票已报税阐明单》(以下统称《阐明单》),举动增值税进项税额的抵扣凭证;若是遗失前未认证的,采办方凭出售方供应的相应增值税专用发票记账联复印件举办认证,认证相符的可凭增值税专用发票记账联复印件及出售方主管税务陷阱出具的《阐明单》,举动增值税进项税额的抵扣凭证。增值税专用发票记账联复印件和《阐明单》留存备查。

十五、征税人正在开具增值税专用发票当月,产生销货退回、开票有误等景遇,收到退回的发票联、抵扣联符团结废要求的,按作废管造;开具时浮现有误的,可即时作废。

作废增值税专用发票须正在新体例中将相应的数据电文按“作废”管造,正在纸质增值税专用发票(含未打印的增值税专用发票)各联次上注脚“作废”字样,全联次留存。

(三)采办方未认证,或者认证结果为“征税人识别名认证不符”“增值税专用发票代码、号码认证不符”。

十六、征税人开具增值税专用发票后,产生销货退回、开票有误、应税任职中止等景遇但不适当发票作废要求,或者因销货个别退回及产生出售折让,必要开具红字增值税专用发票的,按以下本领管造:

(一)采办方赢得增值税专用发票已用于申报抵扣的,采办方可正在新体例中填开并上传《开具红字增值税专用发票音信表》(以下简称《音信表》),正在填开《音信表》时不填写相对应的蓝字增值税专用发票音信,应暂依《音信表》所列增值税税额从当期进项税额中转出,待赢得出售方开具的红字增值税专用发票后,与《音信表》一并举动记账凭证。

采办方赢得增值税专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,采办方填开《音信表》时应填写相对应的蓝字增值税专用发票音信。

出售方开具增值税专用发票尚未交付采办方,以及采办方未用于申报抵扣并将发票联及抵扣联退回的,出售方可正在新体例中填开并上传《音信表》。出售方填开《音信表》时应填写相对应的蓝字增值税专用发票音信。

(二)主管税务陷阱通过收集接受征税人上传的《音信表》,体例自愿校验通事后,天生带有“红字发票音信表编号”的《音信表》,并将音信同步至征税人端体例中。

(三)出售方凭税务陷阱体例校验通过的《音信表》开具红字增值税专用发票,正在新体例中以销项负数开具。红字增值税专用发票应与《音信表》逐一对应。

(四)征税人也可凭《音信表》电辅音信或纸质原料到税务陷阱对《音信表》实质举办体例校验。

十七、征税人开具增值税日常发票后,如产生销货退回、开票有误、应税任职中止等景遇但不适当发票作废要求,或者因销货个别退回及产生出售折让,必要开具红字发票的,应收回原发票并注脚“作废”字样或赢得对方有用阐明。

征税人必要开具红字增值税日常发票的,可能正在所对应的蓝字发票金额畛域内开具多份红字发票。红字机动车出售同一发票需与原蓝字机动车出售同一发票逐一对应。

(一)已照料税务挂号的幼周围征税人(包含个人为商户)以及国度税务总局确定的其他可予代开增值税专用发票的征税人,产生增值税应税手脚,可能申请代开增值税专用发票。

1.被税务陷阱依法收缴发票或者罢手发售发票的征税人,赢得谋划收入必要开具增值税日常发票的;

2.正正在申请照料税务挂号的单元和一面,对其自领取生意牌照之日起至赢得税务挂号证件光阴产生的营业收入必要开具增值税日常发票的;

3.应照料税务挂号而未照料的单元和一面,主管税务陷阱该当依法予以管造,并正在补办税务挂号手续后,对其自领取生意牌照之日起至赢得税务挂号证件光阴产生的营业收入必要开具增值税日常发票的;

4.依法不必要照料税务挂号的单元和一面,且则赢得收入,必要开具增值税日常发票的。

国税陷阱和地税陷阱利用新体例代开增值税专用发票和增值税日常发票。代开增值税专用发票利用六联票,代开增值税日常发票利用五联票。

国税陷阱为增值税征税人代开的增值税专用发票,第五联岗亭留存,以备发票的扫描补录;第六联交税款征收岗亭,用于税额与征收税款的按期查对;其他联次交增值税征税人。地税陷阱为征税人代开的增值税专用发票,第四联由岗亭留存,以备发票扫描补录;第五联交征收岗亭留存,用于与征收税款的按期查对;其他联次交征税人。

税务陷阱部分通过新体例代开增值税发票,体例自愿正在发票上打印“代开”字样。

三、月出售额不赶过3万元(按季征税9万元)的增值税幼周围征税人代开增值税专用发票税款相合题目

增值税幼周围征税人月出售额不赶过3万元(按季征税9万元)的,当期因代开增值税专用发票(含物品运输业增值税专用发票)曾经缴纳的税款,正在增值税专用发票统共联次追回或者按规矩开具红字增值税专用发票后,可能向主管税务陷阱申请退还。

四、增值税征税人应正在代开增值税专用发票的备注栏上,加盖本单元的发票专用章(为其他一面代开的分表处境除表)。税务陷阱正在代开增值税日常发票以及为其他一面代开增值税专用发票的备注栏上,加盖税务陷阱专用章。

一、违反《中华公民共和国发票统造要领》的规矩,有下列景遇之一的,由税务陷阱责令改进,可能处1万元以下的罚款;有违法所得的予以充公:

(一)该当开具而未开具发票,或者未根据规矩的时限、顺次、栏目,统共联次一次性开具发票,或者未加盖发票专用章的;

二、跨规矩的利用区域带领、邮寄、运输空缺发票,以及带领、邮寄或者运输空缺发票收支境的,由税务陷阱责令改进,可能处1万元以下的罚款;情节首要的,处1万元以上3万元以下的罚款;有违法所得的予以充公。

三、违反《中华公民共和国发票统造要领》第二十二条第二款的规矩虚斥地票的,由税务陷阱充公违法所得;虚开金额正在1万元以下的,可能并处5万元以下的罚款;虚开金额赶过1万元的,并处5万元以上50万元以下的罚款;组成违警的,依法查究刑事义务。

四、有下列景遇之一的,由税务陷阱处1万元以上5万元以下的罚款;情节首要的,处5万元以上50万元以下的罚款;有违法所得的予以充公:

(二)知晓或者该当知晓是私行印造、伪造、变造、犯警赢得或者废止的发票而受让、开具、存放、带领、邮寄、运输的。

五、对违反发票统造法则情节首要组成违警的,税务陷阱该当依法移送法律陷阱管造。

供应修筑任职,征税人自行开具或者税务陷阱代开增值税发票时,应正在发票的备注栏注脚修筑任职产生地县(市、区)名称及项目名称。

幼周围征税人供应修筑任职,应以赢得的统共价款和价表用度扣除付出的分包款后的余额为出售额,根据3%的征收率预备应征税额。

发票开具:幼周围征税人跨县(市、区)供应修筑任职,不行自行开具增值税发票的,可向修筑任职产生田主管国税陷阱根据其赢得的统共价款和价表用度申请代开增值税发票。

出售不动产,征税人自行开具或者税务陷阱代开增值税发票时,应正在发票“物品或应税劳务、任职名称”栏填写不动产名称及衡宇产权证书号码(无衡宇产权证书的可不填写),“单元”栏填写面积单元,备注栏注脚不动产的精细地方。

(一)房地产斥地企业中的日常征税人出售其自行斥地的房地产项目(采用简陋计税本领的房地产老项目除表),以赢得的统共价款和价表用度,扣除受让土地时向当局部分付出的土地价款、正在赢得土地时向其他单元或一面付出的拆迁积累用度后的余额为出售额。

房地产斥地企业中的日常征税人出售自行斥地的房地产老项目,可能采用实用简陋计税本领,以赢得的统共价款和价表用度为出售额,不得扣除对应的土地价款。

发票开具:日常征税人出售自行斥地的房地产项目,自行开具增值税发票。日常征税人出售自行斥地的房地产项目,其2016年4月30日前收取并已向主管地税陷阱申报缴纳生意税的预收款,未开具生意税发票的,可能开具增值税日常发票,不得开具增值税专用发票,本条规矩并无开具增值税日常发票的时候限定。日常征税人向其他一面出售自行斥地的房地产项目,不得开具增值税专用发票。

(二)房地产斥地企业中的幼周围征税人,出售自行斥地的房地产项目,根据5%的征收率计税。

发票开具:幼周围征税人出售自行斥地的房地产项目,自行开具增值税日常发票。采办方必要增值税专用发票的,幼周围征税人向主管国税陷阱申请代开。幼周围征税人出售自行斥地的房地产项目,其2016年4月30日前收取并已向主管地税陷阱申报缴纳生意税的预收款,未开具生意税发票的,可能开具增值税日常发票,不得申请代开增值税专用发票,本条规矩并无开具增值税日常发票的时候限定。幼周围征税人向其他一面出售自行斥地的房地产项目,不得申请代开增值税专用发票。

选用汇总征税的金融机构,省、自治区所辖地市以下分支机构可能利用地市级机构同一领取的增值税专用发票、增值税日常发票、增值税电子日常发票;直辖市、筹划单列市所辖区县及以下分支机构可能利用直辖市、筹划单列市机构同一领取的增值税专用发票、增值税日常发票、增值税电子日常发票。

(一)保障机构举动车船税扣缴责任人,正在代收车船税并开具增值税发票时,应正在增值税发票备注栏中注脚代收车船税税款音信。整体包含:保障单号、税款所属期(精细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可举动征税人缴纳车船税及滞纳金的管帐核算原始凭证。

(二)为天然人供应的保障任职不得开具增值税专用发票,可能开具增值税日常发票。

(一)领受税务陷阱委托代纳税款的保障企业,向一面保障代庖人付出佣金用度后,可代一面保障代庖人同一贯主管国税陷阱申请汇总代开增值税日常发票或增值税专用发票。

(二)保障企业代一面保障代庖人申请汇总代开增值税发票时,应向主管国税陷阱出具一面保障代庖人的姓名、身份证号码、联络形式、付款时候、付款金额、代纳税款的精细清单。

保障企业应将一面保障代庖人的精细音信,举动代开增值税发票的清单,随发票入账。

(三)主管国税陷阱为一面保障代庖人汇总代开增值税发票时,应正在备注栏内注脚“一面保障代庖人汇总代开”字样。

月出售额赶过3万元(或季出售额赶过9万元)的住宿业增值税幼周围征税人,供应住宿任职、出售物品或产生其他应税手脚,必要开具增值税专用发票的,通过新体例自行开具,主管国税陷阱不再为其代开。

月出售额赶过3万元(或季出售额赶过9万元)的住宿业增值税幼周围征税人出售其赢得的不动产,必要开具增值税专用发票的,仍须向地税陷阱申请代开。

周到推开生意税改征增值税试点征税人供应旅游任职,可能采用以赢得的统共价款和价表用度,扣除向旅游任职采办方收取并付出给其他单元或者一面的住宿费、餐饮费、交通费、签证费、门票费和付出给其他接团旅游企业的旅游用度后的余额为出售额。

发票开具:采用上述要领预备出售额的试点征税人,向旅游任职采办方收取并付出的上述用度,不得开具增值税专用发票,可能开具增值税日常发票。

境表单元通过造就部考察核心及其直属单元正在境内发展考察,造就部考察核心及其直属单元应以赢得的考察费收入扣除付出给境表单元考察费后的余额为出售额,按供应“造就辅帮任职”缴纳增值税;就代为收取并付出给境表单元的考察费同一扣缴增值税。

发票开具:造就部考察核心及其直属单元代为收取并付出给境表单元的考察费,不得开具增值税专用发票,可能开具增值税日常发票。

发票开具:征税人自行开具或者税务陷阱代开增值税发票时,通过新体例中征收率减按1.5%征收开票效用,录入含税出售额,体例自愿预备税额和不含税金额,发票开具不应与其他应税手脚混开。

供应物业统造任职的征税人,向任职领受方收取的自来水船脚,以扣除其对表付出的自来水船脚后的余额为出售额,根据简陋计税要领依3%的征收率预备缴纳增值税。

发票开具:征税人可能按3%向任职领受方开具增值税专用发票或增值税日常发票。

(一)日常征税人供应劳务调派任职,可能采用差额征税,以赢得的统共价款和价表用度,扣除代用工单元付出给劳务调派员工的工资、福利和为其照料社会保障及住房公积金后的余额为出售额,根据简陋计税本领依5%的征收率预备缴纳增值税。

(二)幼周围征税人供应劳务调派任职,可能采用差额征税,以赢得的统共价款和价表用度,扣除代用工单元付出给劳务调派员工的工资、福利和为其照料社会保障及住房公积金后的余额为出售额,根据简陋计税本领依5%的征收率预备缴纳增值税。

发票开具:征税人供应劳务调派任职,采用差额征税的,向用工单元收取用于付出给劳务调派员工工资、福利和为其照料社会保障及住房公积金的用度,不得开具增值税专用发票,可能开具增值税日常发票。

征税人供应人力资源表包任职,根据经纪代庖任职缴纳增值税,其出售额不包含受客户单元委托代为向客户单元员工发放的工资和代庖缴纳的社会保障、住房公积金。

发票开具:征税人供应人力资源表包任职,向委托方收取并代为发放的工资和代庖缴纳的社会保障、住房公积金,不得开具增值税专用发票,可能开具增值税日常发票。

(一)经纪代庖任职,以赢得的统共价款和价表用度,扣除向委托方收取并代为付出的当局性基金或者行政职业性收费后的余额为出售额。

发票开具:向委托方收取并代为付出的当局性基金或者行政职业性收费不得开具增值税专用发票,但可能开具增值税日常发票。

(二)征税人供应签证代庖任职,以赢得的统共价款和价表用度,扣除向任职领受方收取并代为付出给社交部和表国驻华使(领)馆的签证费、认证费后的余额为出售额。

发票开具:征税人向任职领受方收取并代为付出的签证费、认证费,不得开具增值税专用发票,可能开具增值税日常发票。

(三)征税人代庖进口按规矩免征进口增值税的物品,其出售额不包含向委托方收取并代为付出的货款。

发票开具:向委托方收取并代为付出的金钱,不得开具增值税专用发票,可能开具增值税日常发票。

月出售额赶过3万元(或季出售额赶过9万元)的鉴证研究业增值税幼周围征税人供应认证任职、鉴证任职、研究任职、出售物品或产生其他增值税应税手脚,必要开具增值税专用发票的,可能通过新体例自行开具,主管国税陷阱不再为其代开。

月出售额赶过3万元(或季出售额赶过9万元)的鉴证研究业增值税幼周围征税人出售其赢得的不动产,必要开具增值税专用发票的,仍须向地税陷阱申请代开。

征税人供应物品运输任职,利用增值税专用发票和增值税日常发票,开具发票时应将起运地、来到地、车种车号以及运输物品音信等实质填写正在发票备注栏中,如实质较多可另附清单。

铁途运输企业受托代征的印花税款音信,可填写正在发票备注栏中。中国铁途总公司及其所属运输企业(含分支机构)供应物品运输任职,可自2015年11月1日起利用增值税专用发票和增值税日常发票,所开具的铁途货票、运费杂费收条可举动发票清单利用。

5.“出售方开户行及账号”栏填写税收完税凭证字轨及号码或体例税票号码(免税代开增值税日常发票可不填写)。

(2)税务陷阱为跨县(市、区)供应不动产谋划租赁任职、修筑任职的幼周围征税人(不包含其他一面),代开增值税发票时,正在发票备注栏中自愿打印‘YD’字样;

(3)税务陷阱为征税人代开修筑任职发票时应正在发票的备注栏注脚修筑任职产生地县(市、区)名称及项目名称;

(4)税务陷阱为一面保障代庖人汇总代开增值税发票时,应正在备注栏内注脚“一面保障代庖人汇总代开”字样;

(5)税务陷阱为出售或出租不动产时应正在备注栏注脚不动产的精细地方。

7.代开增值税日常发票的,采办方为天然人或适当下列4项要求之一的单元(机构),征税人识别名可不填写:

其他征税人申请,提交加载同一社会信用代码的生意牌照(或税务挂号证或构造机构代码证)、经办人身份证件及复印件。

其他征税人申请,提交加载同一社会信用代码的生意牌照(或税务挂号证或构造机构代码证)、经办人身份证件及复印件。

增值税幼周围征税人出售其赢得的不动产以及其他一面出租不动产,采办方或承租方不属于其他一面的,征税人缴纳增值税后可能向地税陷阱申请代开增值税专用发票。不行自开增值税日常发票的幼周围征税人出售其赢得的不动产,以及其他一面出租不动产,可能向地税陷阱申请代开增值税日常发票。

(一)“税率”栏填写增值税征收率。免税、差额纳税以及其他一面出租其赢得的不动产实用优惠策略减按1.5%征收的,“税率”栏自愿打印“***”;

(四)“出售方开户行及账号”栏填写税收完税凭证字轨及号码(免税代开增值税日常发票可不填写);

(五)备注栏填写出售或出租不动产征税人的名称、征税人识别名(或者构造机构代码)、不动产的精细地方;

(六)差额纳税,通过体例中差额纳税开票效用,录入含税出售额(或含税评估额)和扣除额,体例自愿预备税额和金额,备注栏自愿打印“差额纳税”字样;

(七)征税人出售其赢得的不动产,“物品或应税劳务、任职名称”栏填写不动产名称及衡宇产权证书号码,“单元”栏填写面积单元;

(八)根据审定计税价值纳税的,“金额”栏填写不含税计税价值,备注栏注脚“审定计税价值,本质成交含税金额×××元”;

(十)部分应正在代开增值税发票的备注栏上,加盖地税专用章。

征税人或者税务陷阱通过新体例中差额纳税开票效用开具增值税发票时,录入含税出售额(或含税评估额)和扣除额,体例自愿预备税额和不含税金额,备注栏自愿打印“差额纳税”字样,发票开具不应与其他应税手脚混开。

(二)增值税电子日常发票的开票方和受票方必要纸质发票的,可能自行打印增值税电子日常发票的版式文献,其公法效能、根本用处、根本利用规矩等与税务陷阱监造的增值税日常发票无别。

(一)征税人从事机动车(旧机动车除表)零售营业须开具机动车出售同一发票。

(二)“征税人识别名”栏内打印采办方征税人识别名,如采办方必要抵扣增值税税款,该栏务必填写。

(三)填写“采办方名称及身份证号码/构造机构代码”栏时,“身份证号码/构造机构代码”应换行打印正在“采办方名称”的下方。

(四)“完税凭证号码”栏内打印代开机动车出售同一发票时对应开具的增值税完税证号码,自开机动车出售同一发票时此栏为空。

(五)征税人出售免征增值税的机动车,通过新体例开具时应正在机动车出售同一发票“增值税税率或征收率”栏选填“免税”,机动车出售同一发票“增值税税率或征收率”栏自愿打印显示“免税”,“增值税税额”栏自愿打印显示“***”;机动车出售同一发票票面“不含税价”栏和“价税合计”栏填写金额相称。

(六)如产生退货的,应正在价税合计的大写金额第一字前加“负数”字,正在幼写金额前加“-”号。

(七)征税人遗失机动车出售同一发票的,如正在照料车辆挂号和缴纳车辆购买税手续前遗失的,应先根据以下措施照料补开机动车出售同一发票的手续,再按已遗失发票存根联的音信开红字发票。

补开机动车出售同一发票的整体措施为:1.遗失机动车出售同一发票的消费者到机动车出售单元赢得机动车出售同一发票存根联复印件(加盖出售单元发票专用章);2.到机动车出售方所正在田主管税务陷阱盖印确认并挂号存案;3.由机动车出售单元从新开具与原机动车出售同一发票存根联实质一律的机动车出售同一发票。

征税人通过新体例利用增值税日常发票开具收购发票,体例正在发票左上角自愿打印“收购”字样。

(一)从事稀本地货物临蓐、商贸畅通的增值税日常征税人务必通过新体例开具增值税专用发票和增值税日常发票。

(二)出售稀本地货物务必开具增值税专用发票,增值税专用发票的“物品或应税劳务”栏实质通过体例中的稀本地货物目次库采用,“单元”栏采用公斤或吨,“数目”栏根据折氧化物计量填写,体例正在发票左上角自愿打印“XT”字样。

(三)出售稀本地货物以及其他物品或应税劳务,该当别离开具发票。出售稀土矿产物和稀土冶炼阔别产物也该当别离开具发票,不得正在统一张发票上混开。

1.单用处卡发卡企业或者售卡企业(以下统称“售卡方”)出售单用处卡,或者领受单用处卡持卡人充值赢得的预收资金,不缴纳增值税。售卡方可根据规矩,向购卡人、充值人开具增值税日常发票,不得开具增值税专用发票。

2.持卡人利用单用处卡采办物品或任职时,物品或者任职的出售方应根据现行规矩缴纳增值税,且不得向持卡人开具增值税发票。

3.出售方与售卡方不是统一个征税人的,出售正派在收到售卡方结算的出售款时,应向售卡方开具增值税日常发票,并正在备注栏注脚“收到预付卡结算款”,不得开具增值税专用发票。

售卡方从出售方赢得的增值税日常发票,举动其出售单用处卡或领受单用处卡充值赢得预收资金不缴纳增值税的凭证,留存备查。

1.付出机构出售多用处卡赢得的等值公民币资金,或者领受多用处卡持卡人充值赢得的充值资金,不缴纳增值税。付出机构可根据规矩,向购卡人、充值人开具增值税日常发票,不得开具增值税专用发票。

2.持卡人利用多用处卡,向与付出机构缔联络作答应的特约商户采办物品或任职,特约商户应根据现行规矩缴纳增值税,且不得向持卡人开具增值税发票。

3.特约商户收到付出机构结算的出售款时,应向付出机构开具增值税日常发票,并正在备注栏注脚“收到预付卡结算款”,不得开具增值税专用发票。

付出机构从特约商户赢得的增值税日常发票,举动其出售多用处卡或领受多用处卡充值赢得预收资金不缴纳增值税的凭证,留存备查。

(三)发售加油卡、加油凭证出售造品油的征税人(以下简称“预售单元”)正在售卖加油卡、加油凭证时,应按预收账款本领作相干账务管造,不征收增值税。

预售单元正在发售加油卡或加油凭证时可开具日常发票,如购油单元条件开具增值税专用发票,待用户凭卡或加油凭证加油后,依照加油卡或加油凭证回笼记载,向购油单元开具增值税专用发票。领受加油卡或加油凭证出售造品油的单元与预售单元结算油款时,领受加油卡或加油凭证出售造品油的单元依照本质结算的油款向预售单元开具增值税专用发票。

商品和任职税收分类与编码的“6 未产生出售手脚的不纳税项目”,用于征税人收取金钱但未产生出售物品、应税劳务、任职、无形资产或不动产的景遇。

“未产生出售手脚的不纳税项目”下设601“预付卡出售和充值”、602“出售自行斥地的房地产项目预收款”、603“已申报缴纳生意税未开票补开票”。

利用“未产生出售手脚的不纳税项目”编码,发票税率栏应填写“不纳税”,不得开具增值税专用发票。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助