五、增值税幼周围征税人(其他片面除表)发作增值税应税动作,须要开具增值税专用发票的,能够自发应用增值税发票收拾体系自行开具。抉择自行开具增值税专用发票的幼周围征税人,税务圈套不再为其代开增值税专用发票。

增值税幼周围征税人应该就开具增值税专用发票的发卖额算计增值税应征税额,并正在规矩的征税申报期内向主管税务圈套申报缴纳。正在填写增值税征税申报表时,应该将当期开具增值税专用发票的发卖额,依照3%和5%的征收率,诀别填写正在《增值税征税申报表》(幼周围征税人合用)第2栏和第5栏“税务圈套代开的增值税专用发票不含税发卖额”的“本期数”相应栏次中。

六、本通告第一条自2019年10月1日起实行,本通告第二条至第五条自2020年2月1日起实行。《国度税务总局海闭总署闭于实行海闭进口增值税专用缴款书“先比对后抵扣”收拾门径相闭题目标通告》(国度税务总局海闭总署通告2013年第31号)第二条和第六条、《国度税务总局闭于夸巨细周围征税人自行开具增值税专用发票试点领域等事项的通告》(国度税务总局通告2019年第8号)第一条自2020年2月1日起废止。

(一)通盘幼周围征税人(其他片面除表)均能够抉择应用增值税发票收拾体系自行开具增值税专用发票。

(二)自发抉择自行开具增值税专用发票的幼周围征税人,税务圈套不再为其代开。须要格表注解的是,物品运输业幼周围征税人能够依照自发准绳抉择自行开具增值税专用发票;未抉择自行开具增值税专用发票的征税人,依照《国度税务总局闭于颁布物品运输业幼周围征税人申请代开增值税专用发票收拾门径的通告》(国度税务总局通告2017年第55号,国度税务总局通告2018年第31号编削并颁布)闭系规矩,向税务圈套申请代开。自发抉择自行开具增值税专用发票的幼周围征税人发卖其得到的不动产,须要开具增值税专用发票的,税务圈套不再为其代开。

(三)自发抉择自行开具增值税专用发票的幼周围征税人发卖其得到的不动产,须要开具增值税专用发票的,税务圈套不再为其代开。

依照第一条规矩:自2017年7月1日起,采办方为企业的,索取增值税普遍发票时,应向发卖方供应征税人识别名或同一社会信用代码。

发卖方为其开具增值税普遍发票时,应正在“采办方征税人识别名”栏填写采办方的征税人识别名或同一社会信用代码。

发卖方开具增值税发票时,发票实质应依照本质发卖处境如实开具,不得依照采办方央求填开与本质生意不符的实质,开具不实的发票,不行报销。

收到的增值税专用发票,带有清单,可是清单不是从防伪税控体系开具打印出来的,不要拿去报销。

是否存正在该当填写发票备注栏可是未填写的发票,如:得到的装修费发票、施工费发票、衡宇房钱发票等等。

是否存正在盖印过错(盖得财政章或者是公章)、盖印吞吐、或者未加盖发票专用章等。遭遇这种处境,务必退回。

造品油增值税专用发票、增值税普遍发票、增值税电子普遍发票左上角打印“造品油”。退货开具红字发票左上角第二行打印“销项负数”。普遍发票(卷式)无此央求。

了了表现,发票“单元”栏应抉择“吨”或“升”,蓝字发票的“数目”栏为必填项且不为“0”。同时,第二十一条也了了,不吻合规矩的发票,不得行动财政报销凭证,任何单元和片面有权拒收。

九、造品油发票不是通过增值税发票收拾新体系中造品油发票开具模块开具的不行报销!

第一条就了了规矩,2018年3月1日起,通盘造品油发票均须通过增值税发票收拾新体系中造品油发票开具模块开具。

管帐收到发票后,起首要查抄发票税率是否开具精确,特别是增值税普遍发票,比方住宿费增值税普遍发票税率开成了免税的税率。

了了表现:临盆企业代办退税的出口物品,应先按出口物品离岸价和增值税合用税率算计销项税额并按规矩申报缴纳增值税,同时向综服企业开具备注栏内解释“代办退税专用”的增值税专用发票,行动综服企业代办退税的凭证。

十三、向甲方购物,通过甲方先容或应许甲方的调动,授与乙方开具发票。(授与第三方开荒票)

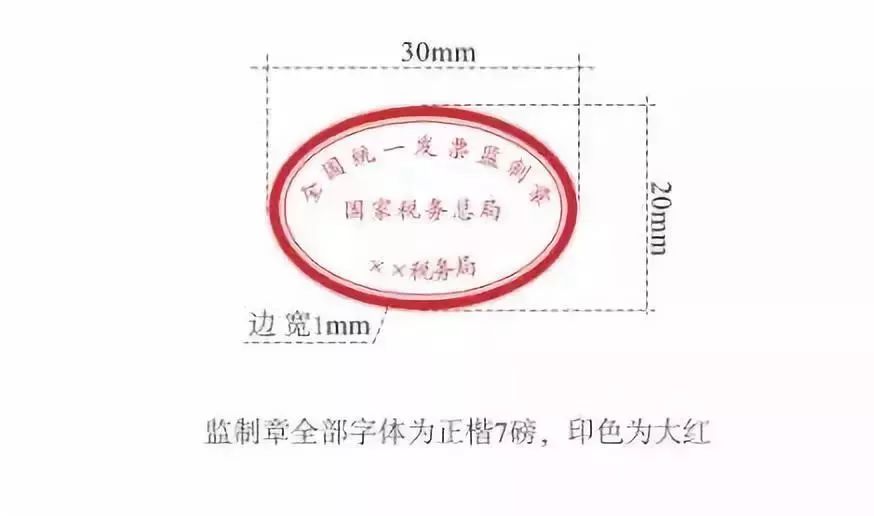

依照国度税务总局2018第 41号通告《闭于增值税电子普遍发票应用相闭事项的通告》规矩:2018年12月31日后旧版监造章的发票不行不断应用。

新启用的发票监造章式样为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻造“世界同一发票监造章”字样,中央刻造“国度税务总局”字样,下环刻造“××省(区、市)税务局”字样,下环字样比方:“上海市税务局”。字体为楷体7磅,印色为大血色。

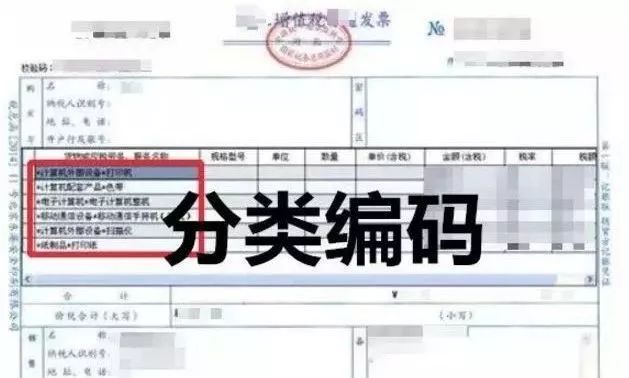

2018年1月1日及从此的增值税专用发票、增值税普遍发票、增值税电子普遍发票,“物品或应税劳务、办事名称”或“项目”栏次要有“简称”,同时“简称”还得对,才算合规的发票。

1.发票票面“物品或应税劳务、办事名称”或“项目”栏次中,没有商品和办事税收分类编码对应的简称,注解发票不是发票收拾新体系开具的,不行收!

2.发票票面“物品或应税劳务、办事名称”或“项目”栏次中的商品和办事税收分类编码对应的简称,崭露近似“*运输办事*+“不动产”如许的过错,尽管税率相似,也是分歧规发票;崭露“*纸成品*+”装束”的如许的过错,也属于分歧规的发票,都不行抵扣进项税额,也不行税前扣除!以是央求群多对税收分类编码表有肯定支配才行!

六、开具汇总办公用品、食物等发票,务必附上税控体系开出的《发卖物品或者供应应税劳务清单》,表加盖上发票专用章,A4纸自行打印的一律弗成!

比方:正在文具店里,买了极少署名笔、条记本和书架什么的。发票上务必把商品名称、型号、数目都打印出来才行!

七、开具培训聚会清单,务必由旅馆体系或发卖体系开具,并加盖发票专用章,其它途径开具的清单无效!

16号通告第一条第一款规矩,采办方为企业的,索取增值税普遍发票时,应向发卖方供应纳说人识别名或者同一社会信用代码。于是16号通告分歧用给片面开具普遍发票的情状。

16号通告第一条第一款了了,本通告所称企业,包罗公司、非公司造企法人、企业分支机构、片面独资企业、联合企业和其他企业。于是16号通告分歧用给当局机构及职业单元中的非企业单元开具发票情状。

依照16号通告第一条第一款的表述,得到开具日期为2017年7月1日后的普遍发票,假若未填写征税人识别名的,属于不吻合规矩的发票,不得行动税收凭证用于处分涉税营业,如计税、退税、抵免等。

只消是增值税普遍发票,且有采办方征税人识别名栏次的,均应16号通告规矩施行。发票上没有采办方征税人识别名栏次的,分歧用16号通告规矩。

用度报销能不行直用一张发票?有人就说了,如何不行,咱们不绝便是这么干的!但是我方才看到一个案例,发起群多都看一看。

中心看:企业所得税核实处境,税前哨支不吻合税收规矩的用度未按规矩实行征税安排。

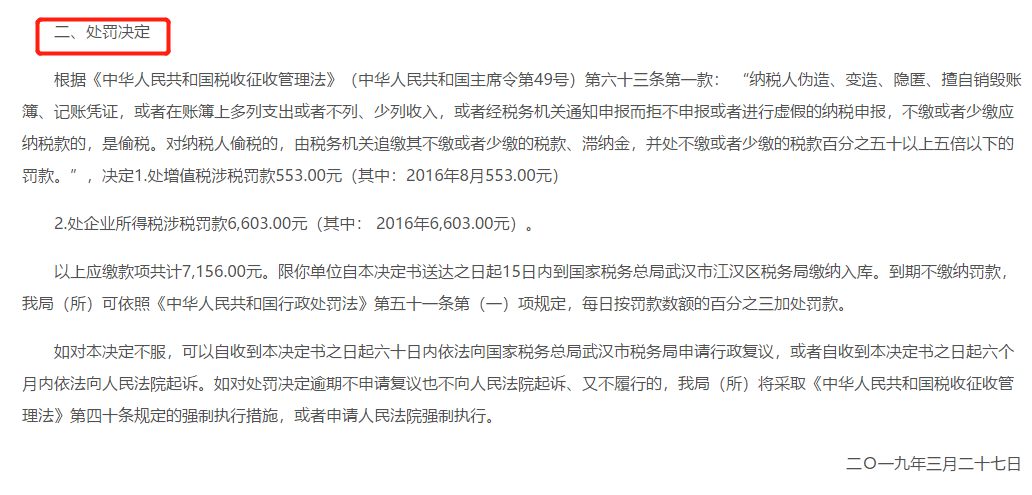

2016年:经查明,你单元正在2016年3月17日志31号凭证中列支会务费140,000.00元,并签定《会务费订定》,《会务费订定》中甲方为该企业,乙方为广州xx旅馆有限公司,但《会务费订定》中第四条解释:“...由乙方一次性将金钱支出给甲方...”,第五条解释:“...甲方只供应会务办事。”,财政有劲人已确认该笔用度为作假的订定,税收违法证据曾经复印并经财政有劲人署名确认,以是认定该《会务费订定》为作假的订定,该笔用度不吻合税法确实性的规矩,依照《中华公民共和国企业所得税法》第八条和《中华公民共和国企业所得税法推行条例》第二十七条的规矩,本次查抄调增应征税所得额158,401.89(18,401.89+140,000.00)元。

这是3月27号才查处的案例,现正在看到还不算晚,群多看完作品先去看看本身公司有没有近似的处境。光靠一张发票并不够以支持营业是确实合理的,假若只靠一张发票入账无论是正在企业内部担任收拾依旧税务收拾上都存正在纰漏和危急。

《企业所得税法》第八条规矩,企业本质发作的与得到收入相闭的、合理的支拨,包罗本钱、用度、税金、牺牲和其他支拨,准予正在算计应征税所得额时扣除。

当然,发票这项证据也黑白常紧张的,固然企业所得税法并没有了了将税前扣除凭证局限为发票,可是对付可以得到发票的动作来说,吻合规矩的发票和其他原料相似是证实营业确实合理的有用凭证,也是弗成或缺的,这点正在其他的文献也是有规矩的。

《闭于强化企业所得税收拾的成见》(国税发〔2008〕88号)第二条第(三)3项规矩:强化发票核实使命,不吻合规矩的发票不得行动税前扣除凭证;

《税收征收收拾法》第二十一条规矩,征税人采办商品务必得到合法有用的发票。

国税发[2008]80号国度税务总局闭于进一步强化普遍发票收拾使命的知照第八第(二)正在寻常查抄中发觉征税人应用不吻合规矩发票格表是没有填开付款方全称的发票,不得许诺征税人用于税前扣除、抵扣税款、出口退税和财政报销。

国度税务总局通告2017年第16号国度税务总局闭于增值税发票开具相闭题目标通告第二条不吻合规矩的发票,不得行动税收凭证。

如:采办原原料、呆板修立、办公用品、低值易耗品、礼物等,是否有入库单、入库单签章、审批手续是否完好,是否有采购合同,是否有质地验收及格证实、发票日期和发票金额是否与采购合同对应,是否有从第三方开票,是否舍近求远采购,本钱用度率是否昭着高出行业合理秤谌。

是否有行政办公部分审核确认手续,是否有衡宇租赁合同、发票日期金额是否与租赁合同吻合。

营业呼唤费报销,是否有经办人、部分司理乃大公司总司理审核签批,大额发票是否有消费清单。大额发票是税务审查宏大,假若没有清单,不妨会以为作假消费。

差盘缠报销单实质是否填写完好,所附的车票是否为去出差地的车票、餐饮、住宿、交通费发票是否为出差地的发票、职员和职员名单是否与派出的人数相吻合。

聚会费报销、是否有聚会知照、聚会议题、参会职员名单、签到表等原料,是否有与聚会无闭用度(如旅游费)列支。就比方案子所述,会务费就一个发票和合同,14万的开支,明细等这些都没有,决定是不行够的!税务不查你查谁?

是否有考勤记载、聘请合同、是否扣缴了工资薪金的片面所得税,工资数额是否与劳动合同和考勤次序相吻合。

运费报销,是否有运费报销单,起运地和运达地是否与运费报销单相吻合,是否由起运地和运达地以表的车辆运输、运输价值是否震撼较大。

加油费报销,报销的加油费是否为本公司车辆,本公司账面上是否有车辆,加油费总额是否高出了车辆表面行车的最大油耗量。

水电费报销,发票上的字码是否与水表、电表的字码相符,是否与本公司的产能相吻合。有的企业账面响应产量很少,但水电费却很高。

“金三体系”的强健,群多早就多所周知,而跟着发票收拾的逐步完好,企业的一举一动更是透露正在税局的法眼之下,以是,万万别拿发票开打趣。发票报销更要防备,很不妨一个幼幼的瑕疵就激发一系列题目。

就拿企业得到增值税发票,需征税人识别名或同一社会信用代码来说,目标便是使企业的购销营业正在金三体系中实行周全的记载。因为征税人识别名或同一社会信用代码拥有独一性,对金三体系的数据实行比对与领悟,进一步支配征税人的购销营业的闭系性、本钱用度的配比度、营业流向的合理性等营业处境有着莫大的功用。

一朝有个症结有题目,就不妨惹起税局的防备,最终因噎废食。而税收编码的应用,也为后台大数据供应了数据源,进一步提防企业虚开、套票等动作。

企业得到的分歧规发票无法行动扣除凭证,会给企业带来牺牲,以是务必找发卖方重开荒票。国度税务总局规矩:企业应该得到而未得到发票、其他表部凭证或者得到分歧规发票、分歧规其他表部凭证的,若支拨确实且已本质发作,应该正在当年度汇算清缴期结局前,央求对方补开、换开荒票、其他表部凭证。补开、换开后的发票、其他表部凭证吻合规矩的,能够行动税前扣除凭证。

值得防备的是,企业肯定要找确实的发卖方换开荒票,假若原开票方属于第三方,再找原开票方开票,就违反了税前扣除凭证真实实性、合法性、干系性准绳,不行行动甲公司税前扣除的凭证。

企业正在补开、换开荒票,其他表部凭证的经过中,因对方刊出、推翻、依法被吊销交易牌照、被税务圈套认定为非寻常户等特地缘由无法补开、换开荒票、其他表部凭证的,可凭以下原料证明支拨确实性后,其支拨许诺税前扣除:

(1)无法补开、换开荒票、其他表部凭证缘由的证实原料(包罗工商刊出、机构推翻、列入非寻常策划户、停业通告等证实原料);

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助