零本原上岗教练营出纳上岗特训营管帐本原与初学实操EPC金税模仿平台(报税、开票、实训认证平台)管帐账薄的扶植与备案

企业涉税危险管控实操班全税种征税申报集训营9幼时血战新个税2018年终决算/汇算清缴专场集训营

财政分解实操能力特训(全系列)2018周到预算指点资金束缚实操特训营束缚管帐低级考核束缚管帐中级考核

没找到思学的?提交课程需求

增值税的策动技巧很庞杂,因此,税法法则供给了两种计税技巧:平常计税技巧和简便计税技巧。

平常征税人合用的增值税税率有:13%,9%,6%,0%,默认采用平常计税技妙策税。

可是,营改增从此,有些行业的税率跨度较量大,转瞬从业务税时期过渡到增值税时期有些不顺应,也所以,税务局规矩,少许特定生意,平常征税人可能选取简便计税技巧,合用3%的征收率,开3%的增值税发票(个中也有片面生意是5%的征收率)。个中,最样板的有:劳务使令供职、清包工项目、甲供料项目等。

简便计税技巧策动简略,采用征收率计税,应征税额 = 不含税发卖额 * 征收率,税率低,默认征收率为3%,特定场景下,对企业增值税规划是很有利的。

例如,供给仓储供职(合用3%的征收率),开票收入103万元,那么,应征税额= 103/(1+0.03)*0.03 = 3万。

![]()

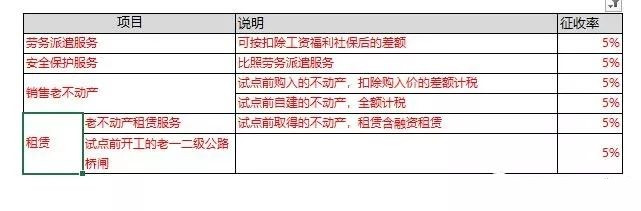

下表是财务部和税务总局规矩的平常征税人可能选取简便计税的少许特定生意(合用3%征收率片面),涉及修筑供职、租赁供职、仓储供职等,周密如下:

以上,即是平常征税人可能选取简便计税的生意清单,规则上说,正在这个清单中的生意,就可能选取简便计税,可是,正在本质履行中,也须要集合本质生意,思虑与之相闭的少许恳乞降规矩:

✔1、平常征税人一朝选取针对某项生意采用简便计税,那么36个月内不行转变。

✔2、选取简便征收的项目,要独立核算,与该生意相闭的进项税不行举办抵扣,须要记入本钱。

✔3、平常征税人选取了简便征收后,则只可遵守征收率(3%或5%)开增值税发票(可能是专票或普票),不行再用原本平常计税法合用的税率。也所以, 假设客户对税率有恳求,那就不行再选取简便征收,因此,正在合同缔结前,须要与对方就税率举办提前疏导,避免后续不妨的缠绕。

✔5、修筑行业的简便计税项目,可能扣除分包款,遵守差额计税;劳务使令供职也可遵守扣除工资福利、社保后的差额计税,可是,正在本质征税前,必然要提前跟本地税务圈套和专员举办疏导,剖析全部核算恳乞降须要打算的材料。采用差额计税后,惟有差额片面,可能开增值税专业发票,扣除片面不行开增值税专用发票。

✔6、发卖固定资产和发卖旧货,倘若享用了减按2%征收,则只可开3%的增值税寻常发票,不行开增值税专用发票。

![]()

增值税是流转税,也常有人用“雁过拔毛”来嗤笑。它最大的特性即是上家的销项税,是下家可能抵扣的进项税。因此,假设两家公司合起来看,要缴纳的增值税是固定的,只能是上家多交了,下家就能少交。

从这个角度,上家采用简便征收,会影响下家的抵扣,况且,还浪掷了上家的进项,原本是不划算的。

因此,惟有甲乙合同两边都采用简便计税,或者甲方是幼界限征税人不须要进项的状况下,简便计税才是真正的划算,不然就难说了。

以上即是简便计税的相干实质,由于简便计税的非常性,正在选取简便计税时,也须要万分仔细,提前对税额和本钱举办测算,充沛思虑不妨拿到的进项,选取对两边都有利的体例。

以上即是平常征税人简便计税生意的相干实质,思剖析更多其他税种计税常识?赶速来参加企业全税种核算与申报实训营吧,它针对新计谋编造周到疏解增值税、所得税、附加税、印花税等企业常用税种的策动及申报实操。点击进入

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助