从通常领悟上来说,幼范围征税人的税收担负比通常征税人轻,许多财税公司也创议客户正在设立时就采用成为幼范围征税人或变化成幼范围征税人。幼范围征税人3%的增值税,比通常征税人的6%、10%或16%低许多,从这个税率不同来说,许多客户诟谇常答应成为幼范围征税人,更况且财税公司对幼范围征税人的收费比通常征税少许多。幼范围征税人的税收担负真的比通常征税人轻?

2016年设立,2017年下手运营的幼范围征税人,之前只因而采用幼范围征税人,老板有下面三点由来:1、幼范围征税人的增值税税率低,税收担负轻;2、财税任事公司告诉他通常征税人很费事,还要进货税控设置;3、假如设立为通常征税人,财税公司每月要多收几百块任事费。

2017年至2018年,A基金公司合计缴纳增值税及附加税费17.29万元。黑子对A公司2017年-2018年账求实行解析后呈现,A基金公司建树时就采用成为通常征税人的话,能够无须缴纳一分钱的增值税及附加税费,正在2018岁暮再有进项税留底到今后年度抵扣。

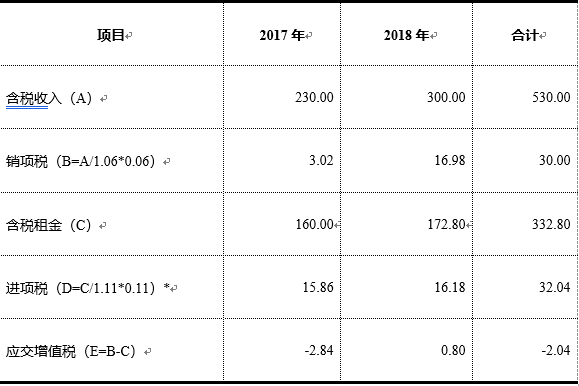

2017年、2018年,含税收入分袂为230.00万元、300.00万元,2017年和2018年合计缴纳增值税及附加税17.29万元。

城修维持修立税、教化附加税和地方教化附加税等附加税税率合计为12%,附加税=6.70*0.12= 0.80万元

城修维持修立税、教化附加税和地方教化附加税等附加税税率合计为12%,附加税= 8.74 *0.12= 1.05万元

* 自2018年5月1日下手,房租增值税税率变化为10%,测算2018年房租进项税时已分段研究。A基金公司能够得到进项税发票的重要项目为房租、物业管造费、办公费、国法任事费等项目。

上表测算未研究物业管造费、办公费、国法任事费等能够得到进项税发票的项目,以及2016年公司刚设立时能够得到的进项税。

咱们能够呈现,A基金公司假如是一半征税人的线年不需求缴纳增值税,而且正在2018岁暮再有2.04万进项税能够留到2019年实行抵扣。

《增值税通常征税人立案管造门径》(国度税务总局令第43号)第三条,年应税出售额未领先规章程序的征税人,司帐核算健康,不妨供应凿凿税务原料的,能够向主管税务陷阱管造通常征税人立案。

已作废的《增值税通常征税人资历认定管造门径》(国度税务总局令第22号)文献,第四条 年应税出售额未领先财务部、国度税务总局规章的幼范围征税人程序以及新开业的征税人,能够向主管税务陷阱申请通常征税人资历认定。

通常征税人不是说要抵达年出售额500万才有资历申请,刚建树的公司也能够申请成为通常征税人。

联络A基金公司的案例来看,正在采用征税人身份时,要做好征税规划,找到税收均衡点。奈何做征税规划呢?能够联络来日收入金额、能够得到进项税发票状况等实行测算,找到吻合公司自己最优的征税人身份。

您不妨看到这里,评释对黑子是很认同的,可以合怀下,以便后期推送精华财税学问。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助