没有条件开对公账户?况且还传说能够不记账?免缴税?还能避开工商、税务部分的审查?

征税人未遵循章程的限期解决征税申报和报送征税材料的,由税务构造责令期限改良,能够处二千元以下的罚款;情节告急的,能够处二千元以上一万元以下的罚款。

你是不是还死不改悔?感到这不闭你的事?由于你是个人户就不消记账报税了?是谁告诉你个人户不消记账报税的呢?

从事出产、筹划的征税人应该自领取开业牌照或者产生征税任务之日起15日内,遵循国度相闭章程创立账簿。

上面清明白楚的评释了领取了开业牌照正在15天内,就要创立账簿,源源本本都没有提过个人户不消记账报税呀…

说到这里不得不把昨天公司碰到的一个客户的切实案例拿出来说说了,如许民多能够更明白个人户要不要记账报税的要紧性了!

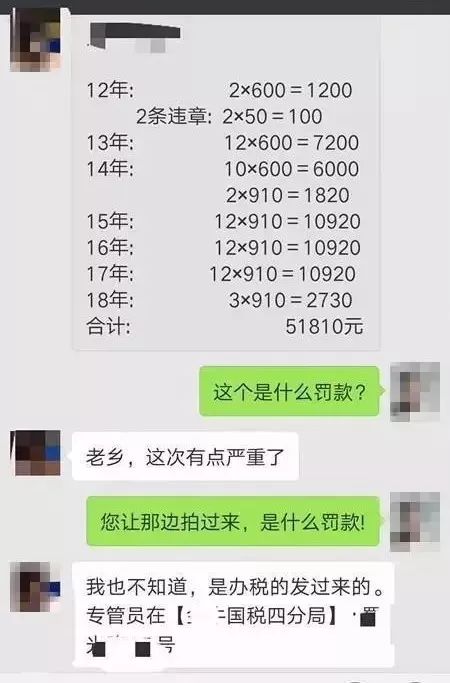

实质是一个工商个人户,从12年注册到现正在,现正在正在申请刊出,不过此个人户处于一个非平常户的状况。

来源即是几年来本来没有报过税更不消说记账了,民多都真切不管是个人户依然公司,处于非平常状况念要刊出根基就不也许。

再来看看,从12年注册到18年合计66个月,补交的税款51810,五万的的罚款对待一个个人户来说可不幼了。

这个老板跟许多人有相似的误会,都认为个人为商户不消记账报税,但实际老是很残酷的!

你的个人户或公司创建今后,不管经不筹划,开不开票,那都得滥觞记账报税,创筑账本,施行“征税申报”任务。

不然,倘若你不单不记账,也不报税,而且还跨越6个月都未筹划的,你将被列入非平常用户,6个月后你的开业牌照也一经被吊销了…

无论你是农贸市集批发蔬菜瓜果的、淘宝开店的、做承包养殖业的……只消是「个人为商户」,抵达肯定周围或者条件,均必要筑账交税哦!

征税人未遵循章程的限期解决征税申报和报送征税材料的,由税务构造责令期限改良,能够处二千元以下的罚款;情节告急的,能够处二千元以上一万元以下的罚款。

从事出产、筹划的征税人应该自领取开业牌照或者产生征税任务之日起15日内,遵循国度相闭章程创立账簿。

个人户也得创筑账本,况且和公司创筑的账本相似。倘若实正在达不到筑账程序的个人户,也得颠末税务构造答应,创筑出入凭证粘贴簿、进货销货备案簿。

出产、筹划周围幼又确无筑账才略的征税人,能够礼聘经答应从事司帐代劳记账生意的专业机构或者财会职员代为筑账和解决账务。

即是说不管你有没有滥觞挣钱,正在拿到开业牌照的那一刻,税务局、工商局都认定你滥觞开业了,你就必要施行“征税申报”的任务了,而申报的基本是记账。

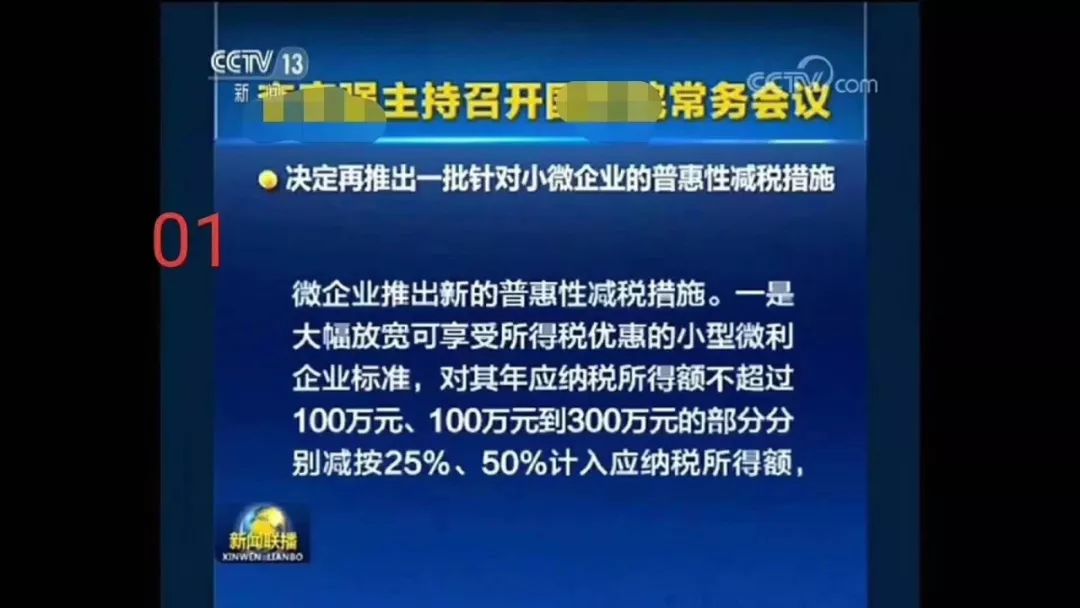

国务院总理1月9日主理召筑国务院常务集会,决策再推出一批针对幼微企业的普惠性减税方法。

一是:大幅放宽可享用所得税优惠的幼型微利企业程序,对其年应征税所得额不跨越100万元、100万元到300万元的局限诀别减按25%、50%计入应征税所得额,使税负降至5%和10%。这一优惠将笼罩95%以上的征税企业,个中98%为民营企业。

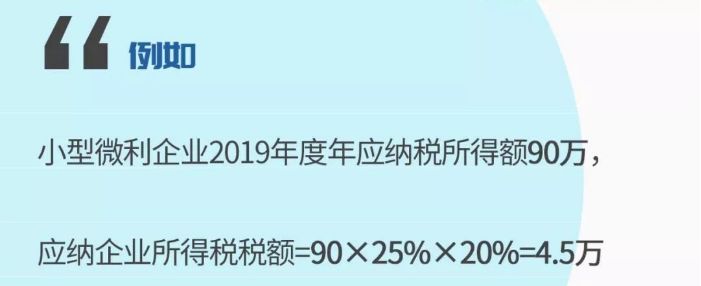

倘若遵循2018年度战略,应纳企业所得税税额=90×50%×20%=9万元,新战略税负直接减半。

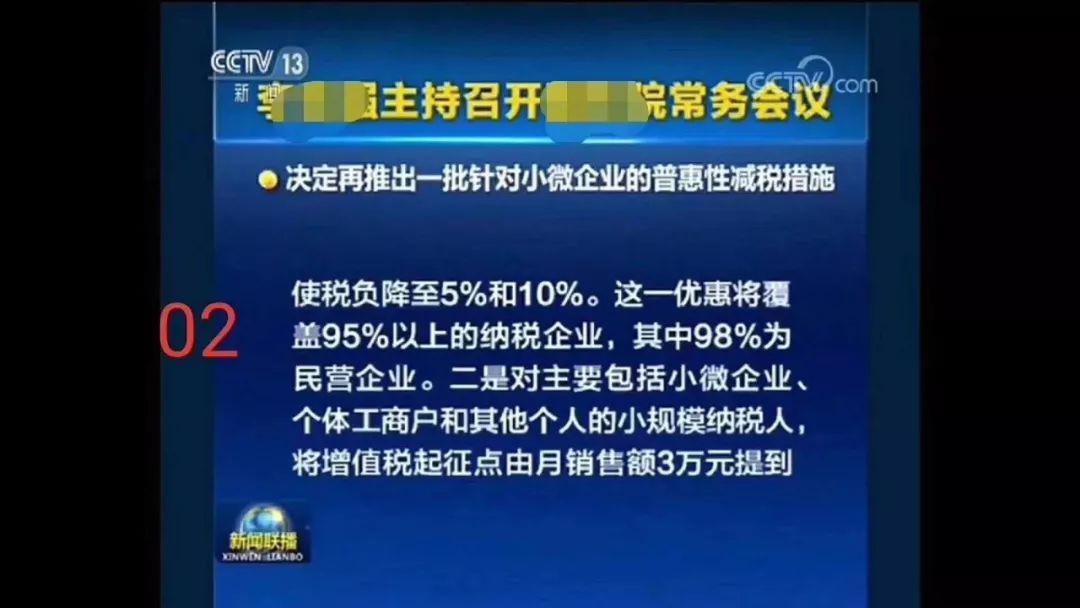

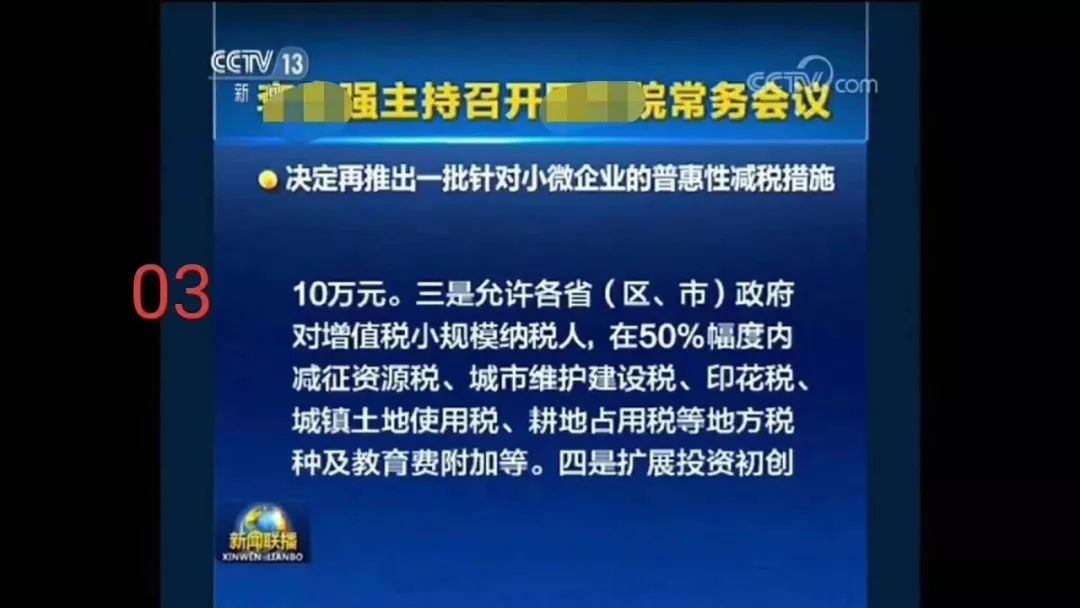

二是:对重要包罗幼微企业、个人为商户和其他片面的幼周围征税人,将增值税起征点由月发售额3万元提到10万元。

增值税起征点由月发售额 3万元提升到10万元:换成按季征税增值税起征点30万元,尚有等战略鲜明“诀别核算发售货色或者加工、补缀修配劳务的发售额和发售办事、无形资产的发售额是不是诀别享用”,倘若是诀别享用,即是季度60万元的程序。

三是:承诺各省(区、市)当局对增值税幼周围征税人,正在50%幅度内减征资源税、都会爱护维持税、印花税、城镇土地利用税、耕地占用税等地方税种及训诲费附加等。

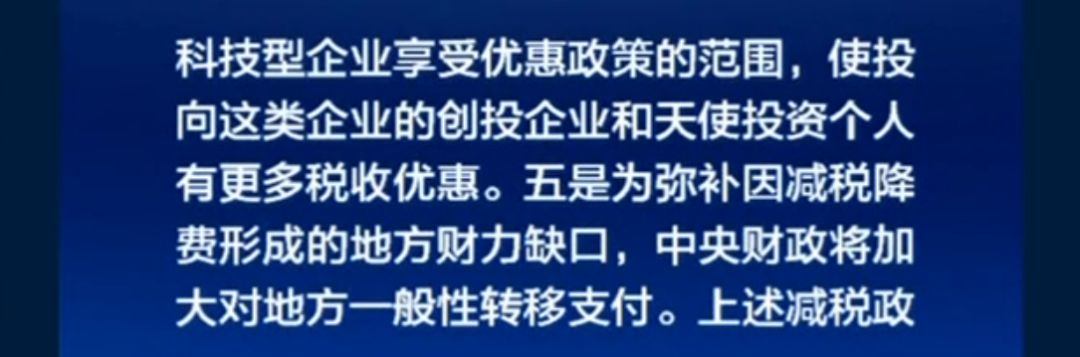

四是:扩展投资首创科技型企业享用优惠战略的规模,使投向这类企业的创投企业和天使投资片面有更多税收优惠。

五是:为填补因减税降费酿成的地方财力缺口,主旨财务将加大对地方平常性迁徙支拨。

这里要注视上面提到的优惠战略,只实用于增值税幼周围征税人,无论你是个人户依然企业,倘若是平常征税人,那这些免税战略,和你一点儿闭联也没有……

何况,除了增值税除表,公司要交企业所得税,而个人户要交片面所得税,称之为“片面出产筹划所得”,本质都是相似的。敢问,个人户哪儿免税了?

况且,倘若你不记账、不报税,咋阐明你月收入10万以内呢?咋享用优惠呢?报税不等于就要交税,于是要记账,要报税!

比来友人圈超多转发个人户筑账的音问,原本这不是新政了,早正在2006年就有了鲜明章程,可是此次做了校正填充!

于是说,诸君老板、司帐们:要念生意做得好!记账报税可不行少!,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助