正在转立案日前不断12个月(以1个月为1个征税期)或者不断4个季度(以1个季度为1个征税期)累计出卖额未进步500万元。要是您之前的筹备期尚不满12个月或者4个季度,那就遵守月(或季度)的均匀出卖额估算12个月或4个季度的累计出卖额。

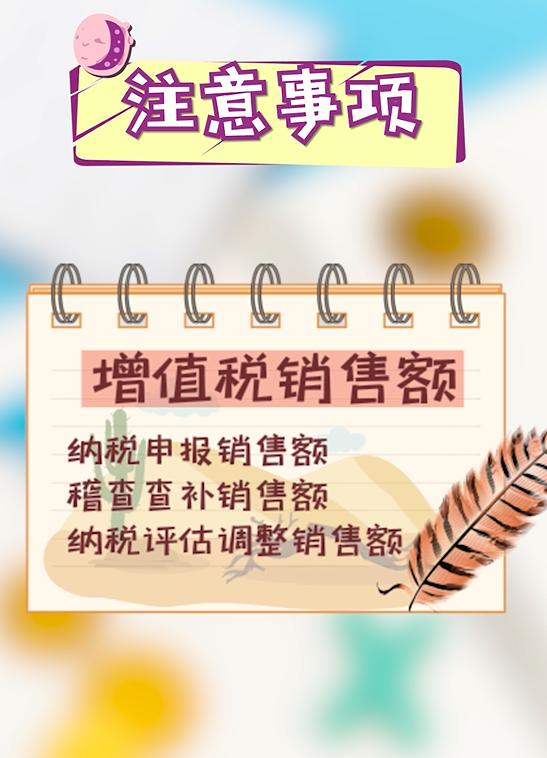

判别是否适应转立案要求的增值税出卖额,搜罗:征税申报出卖额、稽察查补出卖额、征税评估调剂出卖额。

当您转立案为幼周围征税人后,从转立案日的下期起遵守简捷计税格式算计缴纳增值税。

转立案日当期仍遵守寻常征税人的相闭划定算计缴纳增值税,要是存正在尚未申报抵扣的进项税额以及转立案日当期的期末留抵税额需求计入“应交税费-待抵扣进项税额”核算。

转立案征税人正在寻常征税人时刻,出卖或者购进的物品、劳务、任职、无形资产、不动产自转立案日的下期起爆发出卖折让、中止或者退回的,调剂转立案日当期的销项税额、进项税额和应征税额。

转立案征税人可能不绝应用现有税控修造开具增值税发票,不需求缴销税控修造和增值税发票,预防要实时告终开票软件升级和税控修造更动刊行。

转立案为幼周围征税人无行业局限,但依照干系划定造品油零售加油站一律认定为增值税寻常征税人,以是造品油零售加油站不行转立案为幼周围征税人。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助