原题目:【申报实务】简略计税的税款不得抵扣进项税额!本月增值税申报表填列图示~~

某公司是出产型普通征税人企业,本月购进原资料30万元,进项税额5.10万元。本月产生一笔出租厂房,合用简略计税步骤,房钱10万元,税金0.5万元,并已开具增值税专用发票。本月无其他发卖产生。那么本月这家公司应征税额为多少呢?确信很大一片面人都市以为是销项减进项0.5-5.1=-4.6元,留抵税额为4.6万元,实在如此就做错了。为什么错了呢?先来进修一下相干文献:

依照《财务部、国度税务总局合于完全推开贸易税改征增值税试点的通告》(财税〔2016〕36号)附件1:《贸易税改征增值税试点施行措施》第二十七条 下列项宗旨进项税额不得从销项税额中抵扣:(一)用于简略计税步骤计税项目、免征增值税项目、整体福利或者部分消费的购进物品、加工补缀修配劳务、任事、无形资产和不动产。个中涉及的固定资产、无形资产、不动产,仅指专用于上述项宗旨固定资产、无形资产(不囊括其他权利性无形资产)、不动产。

第三十四条 简略计税步骤的应征税额,是指遵守发卖额和增值税征收率盘算推算的增值税额,不得抵扣进项税额。应征税额盘算推算公式:应征税额=发卖额×征收率。

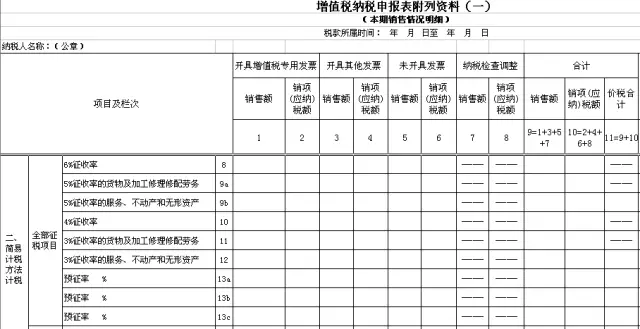

因此出租厂房的增值税额0.5万元不得抵扣进项税额,必需缴纳。本月的应征税额为0.5万元,期末留抵税额为5.1万元。学完文献,再来看一下增值税征税申报表,表中按简略计税步骤计税的都是寡少列示的。见下图:

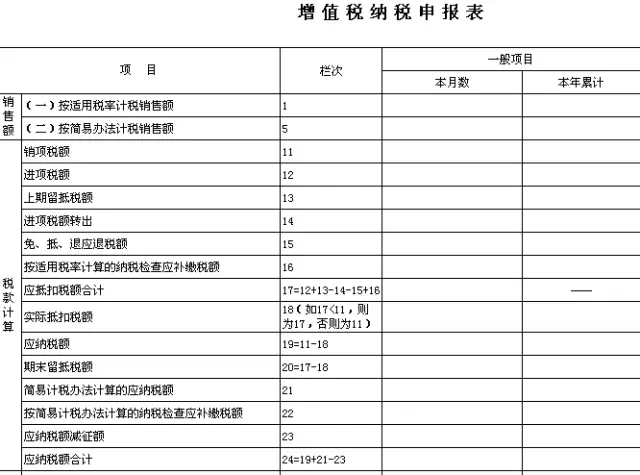

最初正在附表一9b栏填列出租不动产发卖额10万元,应征税额0.5万元;附表二填列认证相符的进项发票数据。主表第5栏填写按简略步骤计税发卖额10000,12栏填写进项税额51000,21栏填写简略计税的5000,如此期末留抵税额为51000,本期应征税额为5000。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助