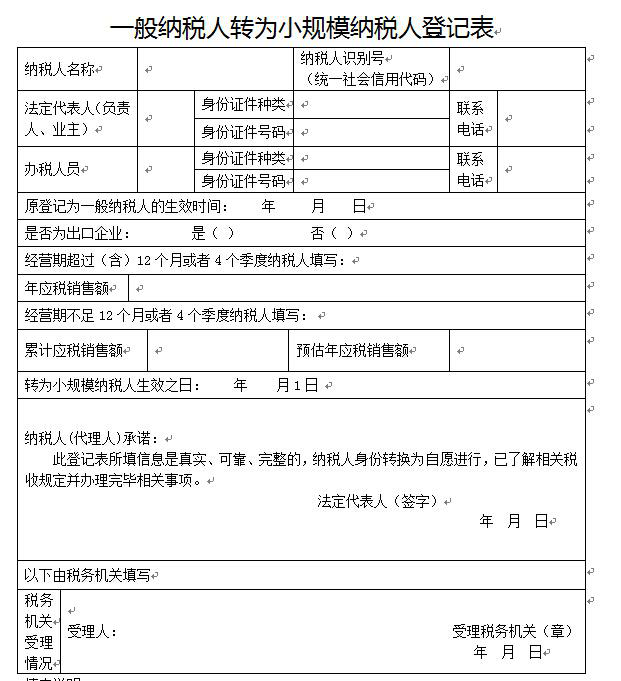

1、一是服从《增值税暂行条例》和《增值税暂行条例施行细则》的相闭规则,已注册为大凡征税人

2、转注册日前络续12个月(按月申报征税人)或络续4个季度(按季申报征税人)累计应税发卖额未高出500万元。

然而,值适宜心的是,思要转回幼领域的企业必要正在2018年12月31日前处置。

1、征税人转注册后,自转注册下期起(按季申报征税人自下一季度起源;按月申报征税人自下月起源),服从幼领域征税人合用方便计税手法计税

1、增值税税率安排后,大凡征税人正在税率安排前已按原税率开具发票的,如发作发卖折让、中止、退回或开票有误的,按原合用税率开具红字发票。

2、大凡征税人正在增值税税率安排前未开具增值税发票的,增值税应税发卖手脚应该服从原合用税率补开。

自转注册日的下期起络续不高出12个月或者络续不高出4个季度的策划期内,转注册征税人应税发卖额高出财务部、国度税务总局规则的幼领域征税人法式的,应该服从《增值税大凡征税人注册管束主张》(国度税务总局令第43号)的相闭规则,向主管税务圈套处置大凡征税人注册。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助