是指年应征增值税出卖额(以下简称年应税出卖额,搜罗一个公积年度内的全面应税出卖额)抢先财务部规章的幼周围征税人圭臬的企业和企业性单元。平常征税人的特征是增值税进项税额能够抵扣销项税额。

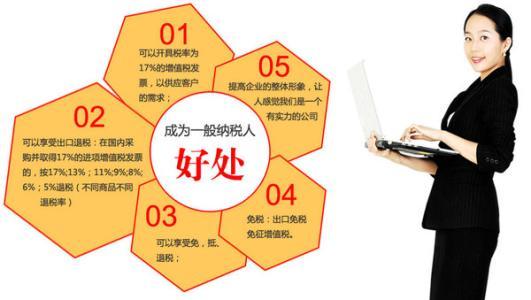

1.平常征税人的财政、税务、管造哀求典型,财政职员哀求高,能够省略筹划危险、涉税危险。

2.平常征税人必要肯定的筹划势力智力申请到,至公司都是平常征税人,会让客户感应值得相信。

对拥有肯定筹划周围,具有固定的筹划地方,有相应的筹划管造职员,有物品购销合同或书面意向,有了了的物品购销渠道(供货企业说明),估计年出卖额可到达180万元以上的新办商贸企业,经主管税务结构审核,也可认定其为增值税平常征税人,实行教导期平常征税人管造。(后面会具体注明什么是教导期平常征税人)

对具有固定的筹划地方、固定的物品购销渠道、完整的管造和核算系统,注册资金正在500万元以上、职员正在50人以上的新办大中型商贸企业正在举行税务备案时,即提出增值税平常征税人资历认定申请的,能够认定为增值税平常征税人,直接根据平常的增值税平常征税人管造。

申请。征税人应该向主管国度税务结构提出版面申请陈述,并供给及格办税职员证书,年度出卖(业务)额等相闭证件、材料,分支机构还应供给总机构的相闭证件或复印件,领取《增值税平常征税人申请认定表》,一式三份。

填表。征税人应该根据《增值税平常征税人申请认定表》所列项目,逐项如实填写,于十日内将《增值税平常征税人申请认定表》报送主管国度税务结构。

报批。征税人报送的《增值税平常征税人申请认定表》和供给的相闭证件、材料,经主管国度税务结构审核、答应后,正在其《税务备案证》副本首页加盖增值税平常征税人确认专章。征税人根据规章的克日到主管国度税务结构领取平常征税人税务备案证副本。

教导期平常征税人:企业新认定平常征税人都是教导期平常征税人,克日为半年。期满后合适要求的经企业申请转为正式平常征税人。

教导期平常征税人管造是为了预防企业虚开垦票、走逃等筑立的特地管造时候,其特地厉重发挥鄙人面二点:

1、正在发票管造上,对专用发票的领购实行按次限量限定。对教导期平常征税人增值税防伪税控开票体系最高开票限额规则上不得抢先一万元,每次发售专用发票数目不得抢先25份。

2、进项税额抵扣方面,正在教导期内,当月认证的增值税进项发票当月不行抵扣,要通过防伪税控体系将认证讯息上传至国度税务总局举行比对,比对无误的讯息由国度税务总局下发,然后征税人收到主管税务结构供给的比对无误的讯息结果后方可抵扣。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助