年合了,良多财会的幼伙伴都正在忙着结算各类发票,拾掇一全年的数据。近期,就收到不少财会友人咨询合于出现发票金额与现实结算金额过错等的表象,不明确该若何举办账务惩罚。这日,这篇著作就来和专家沿途讲讲合于开票金额和结算金额的相干题目。

平常状况下,咱们收到的发票上边的金额是和咱们付款的金额是相当的才确切,但往往有工夫咱们却收到开票金额和结算金额不类似的发票,这终于是什么因由导致的?

咱们可能看看是不是增值税发票的因由,由于增值税发票里边含税,因而浮现开票金额和结算金额上的区别是平常的。

假如不是这个的因由,真的是存正在着开票金额和结算金额的区别,咱们也需求分状况举办账务惩罚。

由于这是付款方浮现的失误,因而需求把多付的款子给付款方退回,以是正在账务惩罚上做来往账款的惩罚即可。

状况二:收到的开票金额数量大于收到的现实金额,云云咱们就要看看是什么因由导致的:

1、假如是两边之前签署合同的金额为100万,后原因于商洽为95万,可是仍然开具了100万的增值税专用发票,可最终只收到95万的款子,那么此时就应当从头开95万的增值税专用发票,要否则便是分歧规发票,不得正在企业所得税税前扣除,也不行举办抵扣增值税进项税额。

2、假如是由于发售单元不再收取结余款子而导致的开票金额和结算金额有区其它,那就应当依照现实付款金额,永别计入采购质料的货值和对应的进项税额,胜过票面的税额应该正在认证后做局限进项转出。假如发售单元还要收取剩下的款子,那就可能将还没有付出的货色价款和相对应的税金合计数计入应付货款。

有良多司帐也会碰到云云的繁难,客户添置产物,连该付的金额发票都仍然开好了,但其后客户和老板商洽,现实付款只付了一局限,有一局限款子就不付出了,此时司帐就很头疼,不明确该若何举办账务惩罚。

做法一:咱们可能两边举办商洽,从头签署合同或者是填充赞同,然后再把原发票要回来再给对方开现实付款金额的发票。司帐分录如下:

做法二:两边也可能签署一份现金扣头赞同,依照现金扣头之后的金额举办账务惩罚。司帐分录如下:

应用现金扣头赞同,就会少收一局限钱,咱们可能把它计入财政用度,那么司帐分录如下:

做法三:假如对方不允诺给你退回从来的发票,那么以上两种做法都没主见举办了,那只可挂正在应收账款里边,待到日后举办坏账惩罚了。

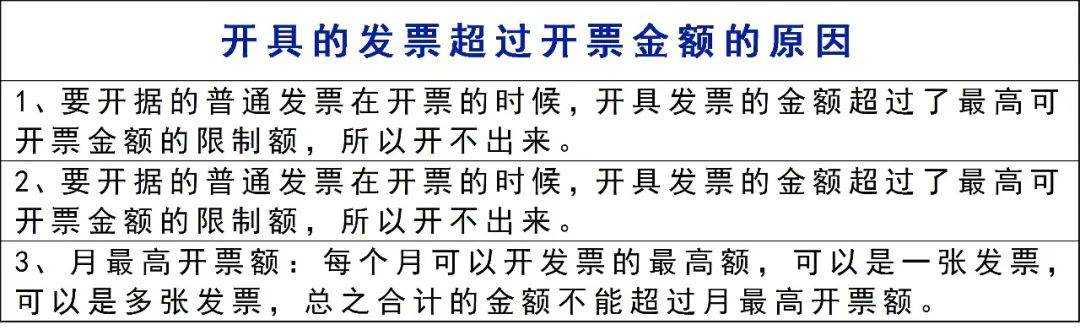

有些司帐正在开具发票的工夫体系会显示超越了开票金额,这是什么因由酿成的呢?专家可能看看下面的表格:

因而,超越开票金额的因由便是仍然超越了可能开具的额度,假如需求不断开具,需求向税务部分从头申请额度。

置信良多司帐对付500元上下的单子很猜疑,终于能不行税前扣除。原本能不行税前扣除,咱们需求对状况举办阐发。

举例子:司帐开了一家幼餐馆,他给客人开了一张收条,可是客人把那张收条退回来跟他说,希冀司帐可能以部分的表面给他从头开一张。司帐就很疑惑,这有什么区别,不都是我开的票吗?

原本是有区其它。假如司帐以部分的表面给客人开了收条,云云就属于幼额零碎营业,那么假如收条没有超越500元,遵照法则,没有发票也是可能举办企业所得税的税前扣除。假如司帐是以幼餐馆的表面开具这张收条,它就不属于幼额零碎经生意务,这张收条就只可行为入账凭证,可是不行举办企业所得税的税前扣除。

以是,对付500元金额能不行开票以及税前扣除这个题目,实则便是咱们需求对决断这个营业是否是幼额零碎经生意务,假如是,那就能企业所得税税前扣除,同时500元金额以下不需求赢得发票。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助