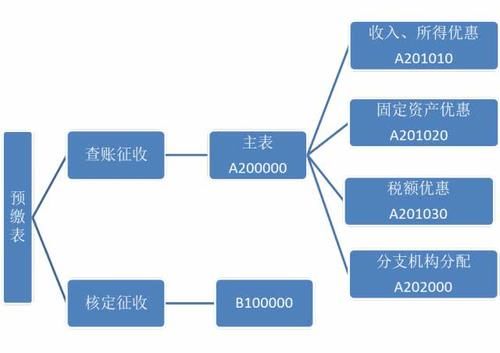

国度税务总局合于揭橥《中华黎民共和国企业所得税月(季)度预缴征税申报表(A类,2018年版)》等报表的布告(国度税务总局布告2018年第26号)显着:从2018年7月1号起,企业所得税查账征收预缴表将按新表填报。也即是说,无论是大大批企业按季如故少个别企业按月企业所得税预缴,不才个月申报预缴表时,都要按新表实行填报了。

1.报表简化,作废“本期金额”列,只保存“累计金额”列,第二季度要把第一季度的数据加进去累计,不行只填第二季度数据。

2.一面会意跟以前申报表差异不大,是简化了,不消顾忌,要是你做过年度所得税汇算清缴,填季度的更容易了。

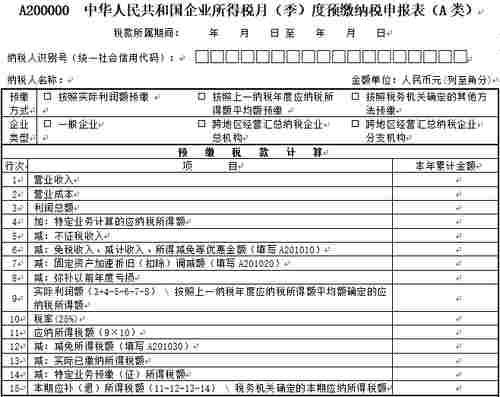

税款所属时刻:企业按月申报的应填报每月第一天和每月最终一天;企业按季度申报的应填报每季度第一天和每季度最终一天,如二季度,按季申报时应填报:2018年4月1日 至2018年6月30日,不行填报:2018年1月1日 至2018年6月30日。年度中心终止筹划行径的征税人,正在终止筹划行径当期征税申报时,填报税款所属期月(季)度第一日至终止筹划行径之日,今后月(季)度预缴征税申报表不再填报。

“服从上一征税年度应征税所得额均匀额预缴”和“服从税务陷坑确定的其他本事预缴”两种预缴式样属于税务行政许可事项,企业必要践诺行政许可干系步调。因而,拣选这两种预缴式样时,企业务必必要主管税务陷坑行政许可。

仅正在统一省、自治区、直辖市和方针单列市内设立不拥有法人资历分支机构的跨地域筹划汇总征税企业,且总机构、分支机构没有参照《跨地域筹划汇总征税企业所得税征收收拾主张》规则征收收拾的,总机构和分支机构填报企业类型时拣选“平常企业”。没有分支机构的企业,或正在境表有分支机构但境内没有分支机构的企业,填报企业类型时拣选填报“平常企业”。

3)第一行至第3行:开业收入、开业本钱和利润总额,填报企业截至本税款所属期末,服从国度同一司帐轨造规则核算的今年累计开业收入、开业本钱和利润总额。

谨慎:开业收入-开业本钱≠利润总额,利润总额与开业收入、开业本钱之间没有勾稽干系。开业收入就看看增值税申报表累计金额,利润总额不要自便填,这个是策动凭据。

4)第4行“特定营业策动的应征税所得额”:是指从事房地产斥地等特定营业的企业的应征税所得额。房地产斥地企业发售未落成斥地产物博得的预售收入,服从税收规则的估计计税毛利率策动的估计毛利额填入此行。本行填报金额不得幼于今年上期申报金额。

企业斥地产物落成后,其未落成预售枢纽服从税收规则的估计计税毛利率策动的估计毛利额正在汇算清缴时调治,月(季)度预缴征税申报时不调治。也即是说,季度预缴申报时,斥地产物落成后企业将预收款结转收入,同时按配比准绳结转本钱后,企业也不得冲减之前按估计毛利率确认的利润总额,只可正在企业所得税汇算清缴时调治。这会导致房地产企业月度或季度预缴申报企业所得税时会反复缴纳企业所得税,多缴纳企业所得税,这是对房地产企业来说是晦气的,加重了房地产企业累赘。

5)第8行减:补偿以前年度耗损,应填报征税人截至税款所属期末,服从税收规则正在企业所得税税前补偿的以前年度尚未补偿耗损的今年累计金额(即税法口径的耗损)。数据由来:凭据上年度企业所得税汇算清缴表A106000:企业所得税补偿耗损明细表中红框标注个别策动。

6)第13行“本质已缴纳所得税额”:填报已正在此前月(季)度申报预缴企业所得税的今年累计金额。然而修设企业总机构直接受理的跨地域设立的项目部,服从税收规则曾经向项目所正在田主管税务陷坑预缴企业所得税的金额不填此行,应填入本表第14行“特定营业预缴(征)所得税额”栏。

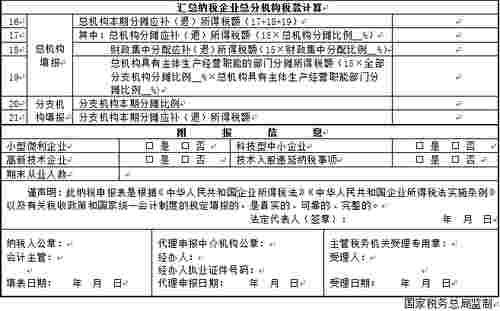

附表音信为新增音信,幼型微利企业、科技型中幼企业、高新技巧企业、技巧入股递延征税事项、期末从业人数,全盘为必填项。

a、上一征税年度汇算清缴适合幼型微利企业前提,且本期本表第9行“本质利润额 \ 服从上一征税年度应征税所得额均匀额确定的应征税所得额”(以下简称第9行)填报的金额适合幼型微利企业应征税所得额前提的企业,拣选“是”。

b、上一征税年度汇算清缴适合幼型微利企业前提,但本期本表第9行填报的金额不适合幼型微利企业应征税所得额前提的企业,拣选“否”。

c、上一征税年度汇算清缴不适合幼型微利企业前提,但估计今年度资产总额、从业人数、从事行业适合幼型微利企业前提且本期本表第9行填报的金额适合幼型微利企业应征税所得额前提的企业,拣选“是”。

d、上一征税年度汇算清缴不适合幼型微利企业前提,估计今年度资产总额、从业人数、从事行业不适合幼型微利企业前提或者本期本表第9行填报的金额不适合幼型微利企业应征税所得额前提的企业,拣选“否”。

e、以前年度建树企业正在今年度第一季度预缴企业所得税时,如未已毕上一征税年度汇算清缴,无法判定上一征税年度是否适合幼型微利企业前提的,可暂服从上一征税年度第四序度的预缴企业所得税情状判别。

a、今年度新建树企业,估计今年度资产总额、从业人数、从事行业适合幼型微利企业前提且本期本表第9行填报的金额适合幼型微利企业应征税所得额前提的征税人,拣选“是”。

b、估计今年度资产总额、从业人数、从事行业不适合幼型微利企业前提或者本期本表第9行填报的金额不适合幼型微利企业应征税所得额前提的征税人,拣选“否”。

2)从业人数是指与企业树立劳动干系的职工人数和企业继承的劳务役使用工人数之和。汇总征税企业总机构填报搜罗分支机构正在内的全面从业人数。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助