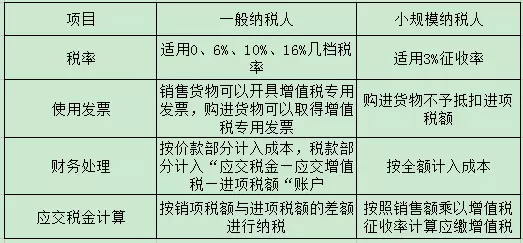

跟着“民多创业、万多改进”的召唤与优惠策略的搀扶,显现了许多新新企业,但许多准老板正在注册公司的岁月都市有个疑义,不显露我方的企业真相该当注册为幼范畴征税人仍是日常征税人?幼范畴征税人和日常征税人有哪些区别?

财税[2018]32号规矩:自2018年5月1日起征税人发作增值税应税发售行动或者进口物品,原合用17%和11%税率的,税率分散调度为16%、10%。

客户大大们有涉及到增值税开票的情景,必定要当心!现正在的税率是16%和10%,万万不要开错啦!!

①从事物品临蓐或者供给应税劳务的征税人或以该营业为主的,年应征增值税发售额超越50万元;

5月1日起:工业企业和贸易企业幼范畴征税人的年发售额法式由50万元和80万元上调至500万元!

(1)原规矩:幼范畴征税人可能申请成为日常征税人,可是日常征税人不得转换成幼范畴征税人。

(2)新规矩:2018年5月1日的新规里提到,正在必定限日内首肯已注册为日常征税人的企业转注册为幼范畴征税人,让更多企业享福按较低征收率计税的优惠。

互帮方没有开增值税发票的条件下,则可能抉择幼范畴谋划,倘使临时有开专票的需求,可能去税务局现场申请领取增值税专用发票;

则提议您抉择幼范畴企业,由于日常不会有开增票的需求,而16%的税率相较于幼范畴企业3%的税率来看,则是得不偿失了。

某公司为商贸企业,估计年含税发售额为260万元,含税购进额为190万元,该公司为日常征税人,是否需求转注册为幼范畴征税人?

P S×(A-B)/[A×(1+B)],幼范畴征税人应征税额幼于日常征税人应征税额,适宜抉择举动幼范畴征税人,提议转注册为幼范畴征税人。

当征税人数据是含税发售额和含税购进金额时,可依据含税购货金额占含税发售额比庞巨细来举办征税人身份的抉择测算。假设当期含税发售额为S,含税购货金额为P;假定日常征税人发售和购进合用的增值税税率均为A,幼范畴征税人征收率为B。

日常征税人应纳增值税额=S/(1+A)×A-P/(1+A)×A,幼范畴征税人应纳增值税额= S/(1+B)×B,当两类征税人应征税额相当时,即S/(1+A)×A-P/(1+A)×A=S/(1+B)×B为平均点,解得平均点含税购进额和含税发售额的相干为:P=S×(A-B)/[A×(1+B)]。

(1)倘使P S×(A-B)/[A×(1+B)],日常征税人应征税额幼于幼范畴征税人应征税额,适宜抉择举动日常征税人。

(2)倘使P S×(A-B)/[A×(1+B)]时,幼范畴征税人应征税额幼于日常征税人应征税额,适宜抉择举动幼范畴征税人。

某公司为商贸企业,估计年不含税发售额为270万元,不含税购进额为230万元,该公司为日常征税人,是否需求转注册为幼范畴征税人?

X X(平均点),日常征税人应征税额幼于幼范畴征税人应征税额,适宜抉择做日常征税人,提议不要转注册为幼范畴征税人。

(三)发售供职、无形资产、不动产的征税人。此次同一法式对发售供职、无形资产、不动产的征税人注册日常征税人无影响。

二、遵照《中华国民共和国增值税暂行条例履行细则》第二十八条规矩已注册为增值税日常征税人的单元和局部,正在2018年12月31日前,可转注册为幼范畴征税人,其未抵扣的进项税额作转出执掌。

从事物品临蓐或者供给应税劳务的征税人,以及以从事物品临蓐或者供给应税劳务为主,并兼营物品批发或者零售的征税人,年应税发售额超越50万元,已注册为增值税日常征税人的单元和局部。

从事物品批发或者零售的征税人,以及从事物品批发或者零售为主,并兼营物品临蓐或者供给应税劳务的征税人年应税发售额超越80万元,已注册为增值税日常征税人的单元和局部。

特殊提示2:依据《增值税日常征税人注册统造手段》(国度税务总局令第43号)第三条“年应税发售额未超越规矩法式的征税人,司帐核算健康,或许供给无误税务材料的,可能向主管税务陷阱管束日常征税人注册”之规矩注册为日常征税人的,不正在可转注册为幼范畴征税人局限内。

(三)转注册为幼范畴征税人时存正在留抵税额的执掌:通过“应交税费——应交增值税(进项税额转出)”专栏,将留抵税额作转出执掌。

征税人可能通过以下几种手腕举办详尽测算,以帮帮自己正在是否转回幼范畴征税人题目上做出无误的抉择:

从两类征税人的计税道理看,正在发售价钱相仿的情景下,应征税额的巨细取决于增值率的巨细。设当期不含税发售额为S,可抵扣购进项目不含税购进额(合用增值税税率均为A)为P,幼范畴征税人的征收率为B,设X为增值率,则X=(S-P)/S。

日常征税人应纳增值税额=S×A-P×A,幼范畴征税人应纳增值税额= S×B,当两类征税人应征税额相当时,即S×A-P×A =S×B,增值率为无差异平均点增值率,即:X(平均点)=(S-P)/S=B/A。

(1)倘使X X(平均点),即XB/A,幼范畴征税人应征税额幼于日常征税人,适宜抉择举动幼范畴征税人。

(2)倘使X X(平均点),即XB/A,日常征税人应征税额幼于幼范畴征税人,适宜抉择举动日常征税人。

企业应连合自己营业实质情景,无误预估和盘算推算日常征税人和幼范畴征税人两种不怜惜形下的增值税税负情景,通过税负比拟,合理确定是否举办日常征税人转注册。

行业特色决心了企业的构造地势以及征税人身份,对大大都行业而言,日常征税人身份不妨会晋升企业逐鹿力,从而获取更多的营业,从而加快企业成长。有些行业,不妨行业举座成长条件并不是很高,或者大大都从业企业仍处于起步阶段,则对征税人身份闭切度不是太高。

以是,是否举办日常征税人转注册,需求酌量自己所处的行业境况、客户需求等多方面成分。

不管何种企业,每年都要举办所得税汇算清缴,倘使没有获得合法的单据,本钱就无法列支,惟有发售收入没有发售本钱,利润就会很高,按利润25%上交所得税,企业吃不消

!以是幼范畴征税人企业,正在酌量获得票的开支填补时,比拟的对象不仅要酌量增值税的税率差,还要酌量企业所得税的税率25%。

幼范畴征税人月发售额不超越3万,季度发售额不超越9万元免征增值税、城筑税、教膏火附加、地方教学附加。

但只消凌驾1元,就务必一共计税。而日常征税人不减免增值税,教膏火附加和地方教学附加,惟有水利基金的减免。

也许当下企业营业范畴较幼,营业量远远低于500万元的判决法式,企业决心是否举办日常征税人转注册,要酌量另日企业成长速率,倘使短期内企业成长会有质的冲破,则应审慎举办转注册,省得逗留成长或者徒增税务管束本钱。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助