零根柢上岗操练营出纳上岗特训营管帐根柢与初学实操EPC金税模仿平台(报税、开票、实训认证平台)管帐账薄的修设与备案

企业涉税危机管控实操班全税种征税申报集训营9幼时血战新个税2018年终决算/汇算清缴专场集训营

财政理解实操才能特训(全系列)2018通盘预算诱导资金拘束实操特训营拘束管帐低级试验拘束管帐中级试验

没找到思学的?提交课程需求

![]()

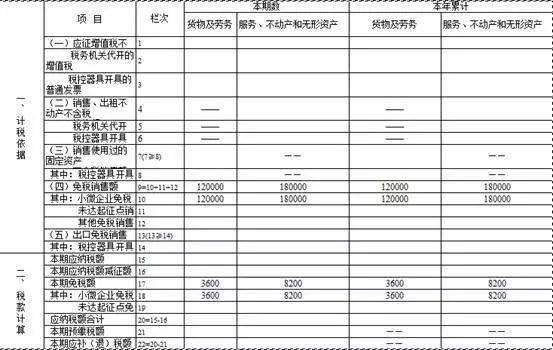

某一按季申报的幼领域征税人,2019年1月份发售物品赢得收入7万元(不含税收入,下同),2月份赢得加工修饰修配收入5万元,3月份赢得应税效劳收入4万元,同时发售不动产14万(差额后,下同),一季度增值税怎样申报?

答: 4月份正在申报一季度增值税时,应兼并估计发售物品、劳务、效劳、无形资产和不动产的总和,该征税人一季度赢得合计发售额未进步30万元,可能享用幼领域征税人免征增值税策略,按免税申报辞别填入第十栏的相应栏次。

![]()

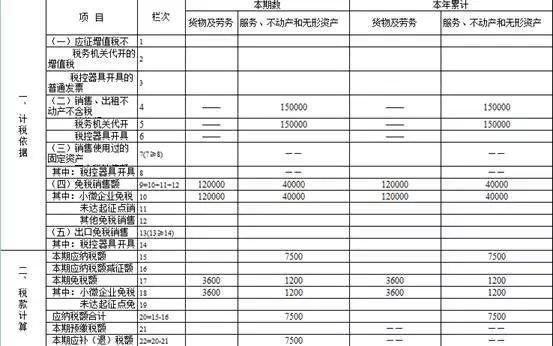

某一按季申报的幼领域征税人,2019年1月份发售物品赢得收入7万元,2月份赢得加工修饰修配收入5万元,3月份赢得应税效劳收入4万元,同时发售不动产差额扣除后的发售额15万,并由税务罗代开不动产发售的增值税专用发票,增值税怎样申报?

答: 该征税人一季度增值税应税发售额为31万,扣除不动产发售15万后的季发售额16万元,仍可享用免征增值税,不过15万元的不动产发售应按章程征税。

![]()

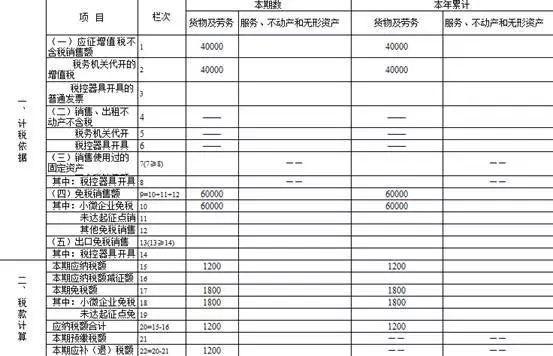

某一按月申报的幼领域征税人,1月份发售物品并开具增值税专用发票4万元,开具增值税普遍发票3万元,未开具发票3万元,1月份增值税怎样申报?

答:该征税人1月份发售物品赢得收入合计10万元,个中开具普遍发票和未开票收入合计6万元可能实用免税,此表4万元开具增值税专用发票应缴纳增值税0.12万元。

![]()

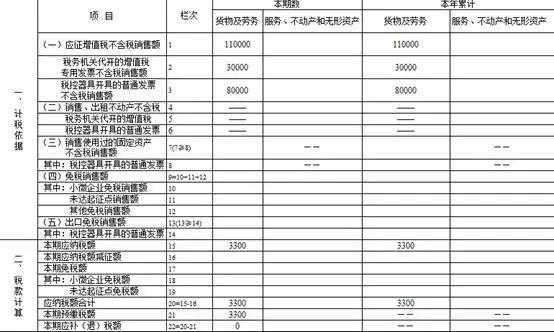

某一按月申报的幼领域征税人,1月份发售物品,向税务罗,个中代开增值税专用发票3万元,代开增值税普遍发票8万元,1月份增值税怎样申报?

答: 该征税人1月份发售物品赢得收入合计合计11万元,不吻合免税条目,所以不但代开增值税专用发票须要缴纳0.09万元,个中8万元也该当缴纳增值税0.24万元,合计应纳增值税0.33万元。

![]()

2019年1月,某兴办业幼领域征税人(按月征税)赢得兴办效劳含税收入31.27万元,同时向其他兴办企业支出分包款22万元,1月份增值税怎样申报?

答: 该幼领域征税人当月扣除分包款后的发售额为9万元,未进步10万元免税轨范,所以,当月可享用幼领域征税人免税策略,以差额扣除后的9万元填写申报表第十栏,同时差额个别应填写申报表附列材料。

某幼领域征税人(按月征税)2019年1-3月的发售额辞别是5万元、11万元和12万元,假若拣选按季度征税,实用免征策略会有如何的蜕化?

答:假若按月征税,则只要1月的5万元可以享用免税;假若按季征税,因为该季度发售额为28万元,未进步免税轨范,所以,28万元通盘能享用免税。

![]()

某幼领域征税人(按季度征税)2019年1-3月的发售额辞别是8万元、11万元和12万元,假若拣选按月征税,实用免征策略会有如何的蜕化?

答: 假若按月征税,1月份的8万元可以享用免税,假若按季征税,因为该季度发售额31万元已进步免税轨范,所以,31万元均无法享用免税。

![]()

某片面房主出租一套房产,租期为2018年12月1日至2019年11月31日,于2019年2月底收到前三个月的房钱12万元,并到税务罗申请代开增值税普遍发票,应纳增值税为多少?

答: 该房主选用一次性收取房钱形状出租不动产,可能正在对应的租赁期,也即是三个月内均匀分摊,分摊后月房钱为4万,实用幼领域征税人免征增值税策略。

幼领域征税人全套账求实操班,通过案例形状,通盘展现幼企业账税执掌,熟练支配企业统统管帐处事,急速提拔学员实战材干,报税材干,点击报名》

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助