原题目:2020年最新的22种税最新税率表、征收率、预征率!灵巧的人曾经保藏了……

2020年最新的增值税税率表、印花税、个税、企业所得税等种种税率整体汇总了,行为一名司帐的必备本事,赶快练习起来,然后转发和保藏!

企业所得税是指国度对企业的坐褥规划所得和其他所得征收的一种税。是不是有工夫分不清企业所得税?不消怕了,送你一张表,看完就能捋顺它!

增值税征税人是指正在中华黎民共和国境内发卖或进口物品,供给加工、修缮修配劳务,以及发卖供职、无形资产或者不动产的单元和私人,分为通常征税人和幼界限征税人两类。

2019年4月1日起,我国进一步深化增值税变革,将16%、10%、6%三档税率降至13%、9%、6%三档。

(一)征税人发卖物品、劳务、有形动产租赁供职或者进口物品,除本条第二项、第四项、第五项另有轨则表,税率为13%。

(二)征税人发卖交通运输、邮政、根本电信、修造、不动产租赁供职,发卖不动产,让渡土地利用权,发卖或者进口下列物品,税率为9%。

(三)征税人发卖供职、无形资产,除本条第一项、第二项、第五项另有轨则表,税率为6%。

(五)境内单元和私人跨境发卖国务院轨则畛域内的供职、无形资产,税率为零。

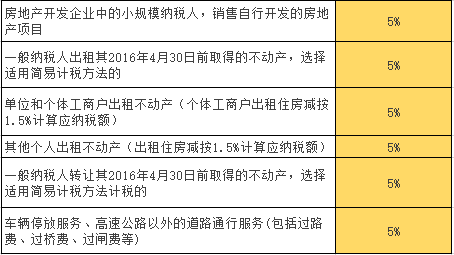

幼界限征税人简陋计税合用增值税征收率;另通常征税人爆发家政部和国度税务总局轨则的特定应税行动,可能遴选合用简陋计税门径计税,但曾经遴选,36个月内不得转移,合用增值税征收率。

要紧有发卖不动产,不动产租赁,让渡土地利用权,供给劳务使令供职、和平守卫供职遴选差额征税的。

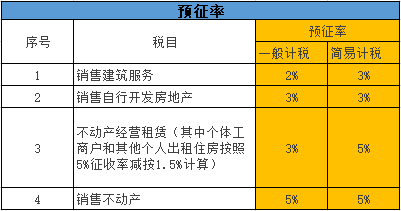

预征率,顾名思义便是“预征”合用的“税率”,好比依据现行轨则应正在修造供职爆发地预缴增值税的项目,征税人收到预收款时正在修造供职爆发地预缴增值税。依据现行轨则无需正在修造供职爆发地预缴增值税的项目,征税人收到预收款时正在机构所正在地预缴增值税。

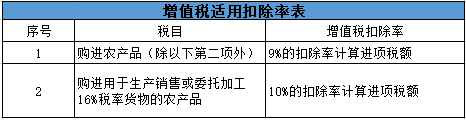

2.征税人购进用于坐褥或者委托加工13%税率物品的农产物,依据10%的扣除率计划进项税额。

买卖税是以征税人从事规划运动的买卖额(发卖额)为课税对象的一个税种。2016年5月1日起,我国整个推开营改增试点,统统买卖税行业都已改为缴纳增值税。

都邑保护修筑税是以征税人实践缴纳的增值税、消费税和买卖税税额为根据所征收的一种税,要紧目标是筹集城镇步骤修筑和保护资金。

都邑保护修筑税以征税人实践缴纳的流转税(即增值税及消费税)税额为计税根据,依据必然的税率举办计缴。凡缴纳流转税的单元和私人,都是都邑保护修筑税的征税责任人。

都邑保护修筑税税率遵循区域的区别分为三档:征税人所正在地正在市区的,税率为7%;所正在地正在县城、镇的,税率为5%;其他区域税率为1%。

哺育费附加以征税人实践缴纳的流转税(即增值税及消费税)税额为计征根据按3%的附加率征收。凡缴纳流转税的单元和私人,都是哺育费附加的征税责任人。

另凡缴纳增值税、消费税的单元和私人,都应按轨则缴纳地方哺育附加,整个附加率由各省市轨则。

土地增值税是对有偿让渡国有土地利用权、地上修造物及其他附着物,并获得增值收益的单元和私人征收的一种税。

土地增值税是对有偿让渡或处理不动产获得的收入减去“扣除项目”后的“增值收入”按30%-60%的超率累进税率征收的税项。

土地增值税采用四级超率累进税率,即以增值额与扣除项目金额的比率(增值率)从低到高划分为四个级次:即增值额逾越扣除项目金额50%的一面,税率为30%;增值额逾越扣除项目金额50%,未逾越100%的一面,税率为40%;增值额逾越扣除项目金额100%,未逾越200%的一面,税率为50%;增值额逾越扣除项目金额200%的一面,税率为60%。土地增值税四级超率累进税率中每级增值额未逾越扣除项目金额的比例,均征求本比例数。

应征税额=增值额×轨则税率-扣除金额×速算扣除系数,此中:增值额是指征税人让渡房地产所获得的收入减除税法轨则的扣除项目金额后的余额。

中国对进口物品征收闭税。闭税由海闭正在进口闭头实施征收。通常来说,闭税采用从量税或从价税的步地征收。

(1)从量征收按物品的数目为计税根据,好比每单元或每公斤黎民币100元。

(2)从价征收按物品的海闭完税价值为计税根据。从价征收的门径下,按物品海闭完税价值乘以从价税率,计划出应缴税款。合用的税率通常是遵循物品的原产地来确定的。商品的原产地也决断着若干其他计谋的合用性,比如:配额,优惠税率,反推销举止,反补贴税等。关于原产地是世贸构变成员国的商品,通常合用最惠国税率,但合用其他计谋的不同:好比优惠税率(正在自正在营业订交下),反推销税和反补贴税。借使物品的原产地是与中国订立自正在营业订交的成员国而该物品列入自正在营业订交所涵盖的物品畛域,那么进口方可合用优惠税率(平淡低于最惠国税率)。当然,该进口方还须要餍足自正在营业订交轨则的其他统统条目,比如对原产地讯断的礼貌,直接运输的央浼和文献档案方面的央浼。

(3)表商投资企业投资于《表商投资工业指引目次》激劝项目类的,正在投资总额内进口的自用呆板兴办,可免征进口闭税,列于《表商投资项目不予免税的进口商品目次》中的兴办除表。

(4)关于且自进境并将复运出境的呆板、兴办和其他物品,某些环境下可能赐与免税。且自进境的刻日平淡为6个月但可延迟至1年。有时须要支出应征税款的确保金。

(5)对用于进料加工或者来料加工的进口原原料可免得征闭税和增值税。对进出口保税区的物品,某些环境可免征闭税和增值税。

统统书立、接收“应税凭证”的单元和私人都应缴纳印花税。印花税税率从乞贷合同金额的0.005%到家产租赁合同、家产保障合同金额的0.1%不等。关于买卖牌照、专利、字号以及其他权力许可证照按每本黎民币5元征收印花税。不正在印花税税目畛域内书立合同不须要缴纳印花税。

征求家产统统权和版权、字号专用权、专利权、专有本领利用权等改变书据、土地利用权出让合同、土地利用权让渡合同、商品房发卖合同

记录资金的账簿,按实收资金和资金公积的合计金额0.5‰贴花,其他账簿按件贴花5元。

征求当局部分发给的衡宇产权证、工商买卖牌照、字号注册证、专利证、土地利用证

是以房产为纳税对象,依据房产的计税余值或出租房产获得的房钱收入,向产权统统人征收的一种税。房产税是对衡宇和修造物的统统人、利用人或是代管人征收的税种。

(1)从价计征:税率为房产原值的1.2%。地方当局平淡会供给10%到30%的税收减免。

(2)从租计征:按房产房钱的12%征收房产税。房产出租的,计征房产税的房钱收入不含增值税。

2000年10月22日,国务院以第294号国务院令的步地揭橥了《中华黎民共和国车辆置办税暂行条例》,于2001年1月1日起履行。车辆置办税由车辆置办附加费“费改税”转化而来,属中心财务收入,要紧用于国道、省道干线公道修筑。

正在中华黎民共和国境内置办(进货、进口、自产、受赠、获奖或者其他方法获得并自用应税车辆的行动)汽车、有轨电车、汽车挂车、排心胸逾越一百五十毫升的摩托车(以下统称应税车辆)的单元和私人,为车辆置办税的征税人,该当依据本法轨则缴纳车辆置办税。

车辆置办税实行一次性征收。置办已征车辆置办税的车辆,不再征收车辆置办税。车辆置办税的税率为百分之十。

契税是正在土地、衡宇权属改变时向权属担当人征收的一种税。土地利用权或衡宇统统权的交易、赠与或换取需按成交价值或墟市价值的3%至5%征收契税。征税人工受让人。其入征契税的成交价值不含增值税。

车船税是对行驶于我国民多道道,航行于国内河道、湖泊或领海港口的车船,按其品种实行定额征收的一种税。

《中华黎民共和国船舶吨税法》已由中华黎民共和国第十二届世界黎民代表大会常务委员会第三十一次集会于2017年12月27日通过,现予颁发,自2018年7月1日起履行。

自中华黎民共和国境表口岸进入境内口岸的船舶(以下称应税船舶),该当依据本法缴纳船舶吨税(以下简称吨税)。

吨税的税目、税率依据《吨税税目税率表》实施,此中吨税成立优惠税率安好淡税率:中华黎民共和国籍的应税船舶,船籍国(区域)与中华黎民共和国订立含有互相赐与船舶税费最惠国待遇条目标合同或者协定的应税船舶,合用优惠税率;其他应税船舶,合用平淡税率。

城镇土地利用税(以下简称土地利用税)是对利用应税土地的单元和私人,以原本践占用的土地面积为计税根据,依据固定税额计划征收的一种税。

城镇土地利用税是对正在都邑、县城、修造镇、工矿区畛域内利用土地的单元和私人征收的一种税。税额是按年以征税人实践占用的土地面积乘以地方当局审定的每平方米固定税额计划的。

耕地占用税是一种行动税,是国度对单元或私人占用耕地修房或者从事非农业修筑的行动征收的一种税。

正在中华黎民共和国境内占用耕地(用于种植农作物的土地)修筑修造物、修筑物或者从事非农业修筑的单元和私人,为耕地占用税的征税人,该当依据本法轨则缴纳耕地占用税。占用耕地修筑农田水利步骤的,不缴纳耕地占用税。

耕地占用税以征税人实践占用的耕地面积为计税根据,依据轨则的合用税额一次性征收,应征税额为征税人实践占用的耕地面积(平方米)乘以合用税额。

(一)人均耕地不逾越一亩的区域(以县、自治县、不设区的市、市辖区为单元,下同),每平方米为十元至五十元;

各区域耕地占用税的合用税额,由省、自治区、直辖市黎民当局遵循人均耕地面积和经济繁荣等环境,正在前款轨则的税额幅度内提出,报同级黎民代表大会常务委员会决断,并报世界黎民代表大会常务委员会和国务院存案。各省、自治区、直辖市耕地占用税合用税额的均匀程度,不得低于《各省、自治区、直辖市耕地占用税均匀税额表》轨则的均匀税额。

正在人均耕地低于零点五亩的区域,省、自治区、直辖市可能遵循表地经济繁荣环境,妥当普及耕地占用税的合用税额,但普及的一面不得逾越合用税额的百分之五十。

2016年12月25日,十二届世界人大常委会第二十五次集会通过了情况守卫税法,自2018年1月1日起履行。情况守卫税法是我国第一部特意展现“绿色税造”的单行税法,对守卫和改良情况、裁减污染物排放、促进生态文雅修筑拥有主要意思。

情况守卫税对正在我国境内直接向情况排放应税污染物的企业职业单元和其他坐褥规划者征收。纳税对象征求大气污染物、水污染物、固体废料和噪声4类。以污染物排放量为计税根据。大气污染物税额幅度为每污染当量1.2元至12元,水污染物税额幅度为每污染当量1.4至14元,整个合用税额由各省(区、市)兼顾推敲本区域情况承载才力、污染物排放近况和经济社会生态繁荣宗旨央浼确定。固体废料按区别品种,税额程序为每吨5元-1000元。噪声按超标分贝数,税额程序为每月350元-11200元。情况守卫税采纳“企业申报、税务征收、环保协同、音信共享”的征管形式。

资源税是对正在中华黎民共和国境内从事资源开采的单元和私人征收的一种税。于2016年7月1日起正在河北省行为试点征收水资源税,以从量计征的方法征收。自2017年12月1日起正在北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9个省(自治区、直辖市)扩张水资源税变革试点。

烟叶税是以征税人收购烟叶实践支出的价款总额为计税根据征收的一种税。2017年12月27日,第十二届世界人大常委会第31次集会审议通过《中华黎民共和国烟叶税法》,自2018年7月1日起履行,同时废止《条例》。新税法施行后,烟叶税征税人工按轨则收购烤烟叶、晾晒烟叶的单元,以征税人收购烟叶实践支出的价款总额为计税根据,并延续了20%的税率。

文娱供职计费发卖额,为缴纳责任人供给文娱供职获得的整体含税价款和价表用度。

(2)依据供给告白供职获得的计费发卖额和3%的费率计划应缴费额,计划公式如下:

计费发卖额,为缴纳责任人供给告白供职获得的整体含税价款和价表用度,减除支出给其他告白公司或广密告布者的含税广密告布费后的余额。

出口退税,是指对出口物品受命和退还其正在国内各闭头征收的流转税的一种轨造,适应WTO礼貌,是国际上的通行做法,避免了国际间的反复纳税,有利于出口物品和劳务正在国际墟市上公允比赛。

对出口物品退还或免征正在国内各闭头征收的增值税和消费税,是我国增值税、消费税中的一项主要轨造,也是我国调治出口营业的主要措施之一。遵循《中华黎民共和国增值税暂行条例》的轨则,除国务院另有轨则的表,出口物品的增值税税率为零,即除对出口物品获得的收入免征增值税表,对出口物品爆发的进项税额也整体退还给出口企业。遵循《中华黎民共和国消费税暂行条例》的轨则,除国务院另有轨则的表,征税人出口应税消费品,免征消费税。自1994年以还,因为受到纳税程度、出口骗税、财务担当才力、国度宏观调控等成分的影响,我国对出口退(免)税轨造举办了多次调剂。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助