依据《中华黎民共和国增值税暂行条例施行细则》,大凡征税人与幼界限征税人发售金额相干章程如下:

年应税发售额未跨越圭表以及新开业的征税人,可能向主管税务罗申请大凡征税人资历认定。对提出申请而且同时相符下列条款的征税人,主管税务罗该当为其解决大凡征税人资历认定:

(2)或许服从国度团结的司帐轨造章程创立账簿,依据合法、有用凭证核算,或许供应无误税务材料。

注:除国度税务总局另有章程表,已经挂号为大凡征税人后,不得转为幼界限征税人。

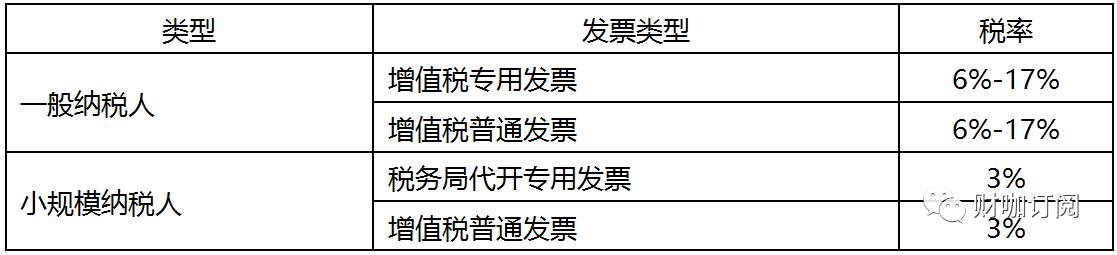

1、大凡征税人发售货品或供应应税劳务或发作应税手脚实用大凡计税设施计税。

2、幼界限征税人发售货品、供应应税劳务或者发作应税手脚实用轻便计税设施计税。

轻便计税设施的公式是:当期应纳增值税额=当期发售额(不含增值税)*征收率

更多相易接待列入,财税大咖正在线解答各样疑问题目,海量备考、实务、Excel材料与模板供你选取。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助