增值税幼界限征税人公司发售317500元,税前利润30万元,增值税、印花税、企业所得税按多少征收?

依据司帐职员的剖判,发售收入指的是不含税发售额;实际存在中的习性,是把价税合计当成“发售额”描绘。本文依据广大性规矩,将317500元视为含税发售额!

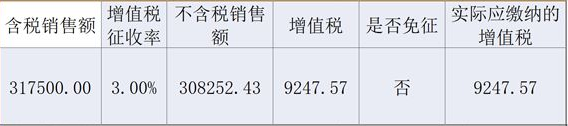

2、317500元(主贸易务收入308252.44元)是什么周期发作的发售额?

依据幼界限征税人申报周期——月报和季报中,季度申报较量常见,咱们臆度该幼界限征税人308252.44元的收入,属于2019年某个季度的爆发额。

增值税暂免征收的时期为:2019年1月1日—2021年12月31日;季度不含税发售额不赶过30万元(含税发售额不赶过309000元);仅针对增值税幼界限征税人实用(通常征税人不得享福);仅针对无票收入和开具增值税普遍发票免征(增值税专用发票不正在免征的规模);上述要求必要同时满意,满意一条或者数要求的,不得免征增值,且全额征收增值税!

该幼界限征税人季度不含税发售额308252.44元赶过300000元,或者含税发售额317500元赶过309000元。不满意上述要求个中苟且一条,均不得享福增值税免征!

延展考虑:假设是某个月的发售额,远宏大于免税发售额10万元的要求,不行免征;2019年终年的发售额的或许性较量幼,缘由有二:2019年过去6个多月;幼界限征税人增值税多季报,不或许比及一年才报!

该征税人不满意增值税免征要求,无论开具增值税专用发票如故普遍发票,增值税9247.56元全额缴纳。同时,城修税、熏陶费附加、地方熏陶费附加不得享福免征,可能享福减半征收的优惠。

购销合同印花税的计税根底,与缔结的合同是否含税相干系!合同缔结的是含税发售合同(317500元),税基便是317500元;合同缔结的是不含税发售合同(308252.44元),税基便是308252.44元;发售合同没有真切商定是否含税的,参照含税发售合同施行。实在减免事项,请与主管税务圈套核实,本文不再赘述。

该幼界限征税人主贸易务收入308252.43元,税前利润300000元(无调理事项),本钱用度8252.43元,不探讨补充耗费等成分。依据普惠性税优计谋,该幼界限征税人因为发售额和公司界限,可能臆度其属于幼微企业。

本文依据税优计谋准备得出企业所得税征收率为:不赶过100万应征税所得额5%,赶过100万元且不赶过300万元的局部征收率10%。诸君同窗,为了方面剖判和追思,请依据笔者如许的描绘识记即可。要点记住:企业所得税汇算清缴时,应征税所得300万元以内是分段准备所得税!100*5%+200*10%

企业所得税本季度应该预交金额=300000*5%=15000元。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助