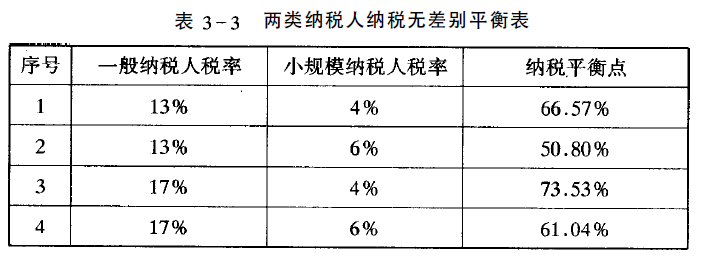

幼领域征税人是指年贩卖额正在规章圭臬以下,而且司帐核算不健康,不行按规章报送相合税务原料的增值税征税人。所称司帐核算不健康是指不行确切核算增值税的销项税额、进凭据《增值税暂行条例》及其《增值税暂行条例实行细则》和“营改增” 联系文献的

1.从事货色出产或者供应应税劳务的征税人,以及以从事货色出产或者供应应税劳务为主,并兼营货色批发或者零售的征税人,年应税贩卖额正在50万元以下(含本数,下同)的;u 以从事货色出产或者供应应税劳务为主”是指征税人的年货色出产或者供应应税劳务的贩卖额占年应税贩卖额的比重正在509毛以上。

2.对上述规章以表的征税人(不含供应应税任事的征税人),年应税贩卖额正在80万元以下的。

4.非企业性单元、不往往产生应税活动的企业可挑选按幼领域征税人征税;关于应税任事年贩卖额抢先规章圭臬但不往往供应应税任事的单元和个别工商户可挑选遵照幼领域征税人征税。

5.应税任事年贩卖额圭臬为500万元,应税任事年贩卖额未抢先500万元的征税人工幼领域征税人。试点征税人试点实行前的应税任事年贩卖额按以下公式换算:

应税任事年贩卖额=连结不抢先12个月应税任事额合计÷(1 +3%),按“营改增” 相合规章,正在确定贩卖额时能够差额扣除的试点征税人,其应税任事年贩卖额按未扣除之前的贩卖额估计贪图。

6.旅社业和饮食业征税人贩卖非现场消费的食物,属于不往往产生增值税应税活动,

凭据《增值税暂行条例实行细则》第二十九条的规章,能够挑选按幼领域征税人缴纳增值税。

7.兼有贩卖货色、供应加工修补修配劳务以及应税任事,且不往往产生应税活动的单元和个别工商户可挑选遵照幼领域征税人征税。

幼领域征税人司帐核算健康,不妨供应确切税务原料的,能够向主管税务罗申请资历

认定,不可为幼领域征税人。司帐核算健康,是指不妨遵照国度团结的司帐轨造规章修树账

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助