为贯彻落实党焦点、国务院决议安排,支撑广漠个别工商户正在做好新冠肺炎疫情防控同时加快复工复业,财务部、税务总局合伙发表《财务部 税务总局闭于支撑个别工商户复工复业增值税策略的布告》(财务部 税务总局布告2020年第13号,以下称2020年13号布告),昭彰了除湖北省表,其他省、自治区、直辖市的增值税幼范畴征税人2020年3月1日至2020年5月31日,实用3%征收率的应税发卖收入,减按1%征收率征收增值税;实用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

国度税务总局发表了《国度税务总局闭于支撑个别工商户复工复业等税收征收收拾事项的布告》(国度税务总局布告2020年第5号,以下称5号布告),昭彰增值税幼范畴征税人申报表(以下称申报表)一面调动实质。为轻易幼范畴征税人懂得负责新策略,以下将连接申报紧要转化,以案例了解的事势梳理本次增值税幼范畴征税人3%减按1%征收新策略实行后申报表的填写重心。

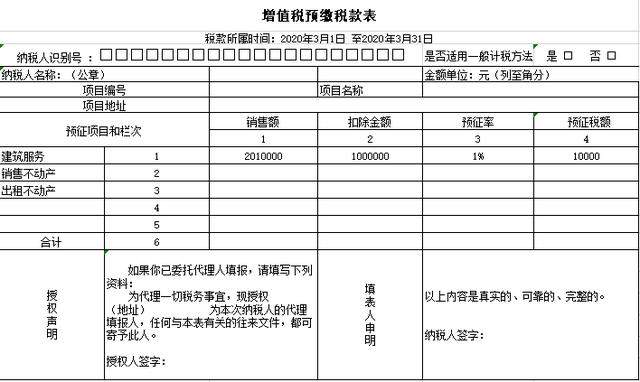

北京市向阳区某修筑企业为增值税幼范畴征税人,紧要正在北京市海淀区展开修筑施工生意,其正在2020年3月收到修筑供职预收款201万,同时向分包方支拨金钱100万,其预缴增值税时《增值税预缴申报表》填写如下。

凭据《国度税务总局闭于发表征税人跨县(市、区)供应修筑供职增值税征收收拾暂行措施的布告》(国度税务总局布告2016年17号)规则,幼范畴征税人跨县(市、区)供应修筑供职,以获得的一切价款和价表用度扣除支拨的分包款后的余额,遵照3%的征收率准备应预缴税款。应预缴税款=(一切价款和价表用度-支拨的分包款) ÷(1+3%)×3%。

凭据2020年13号布告规则“除湖北省表,其他省、自治区、直辖市的增值税幼范畴征税人,实用3%征收率的应税发卖收入,减按1%征收率征收增值税;实用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”

其含税发卖额201万,填列正在《增值税预缴申报表》第一行“修筑供职”“发卖额”列;其向分包方支拨金钱100万填列正在《增值税预缴申报表》第一行“修筑供职”“扣除金额”列;预纳税额=(含税发卖额-扣除金额)÷1.01×1%=(201万-100万)÷1.01×1%=1万填列正在《增值税预缴申报表》第一行“修筑供职”“ 预纳税额”列。

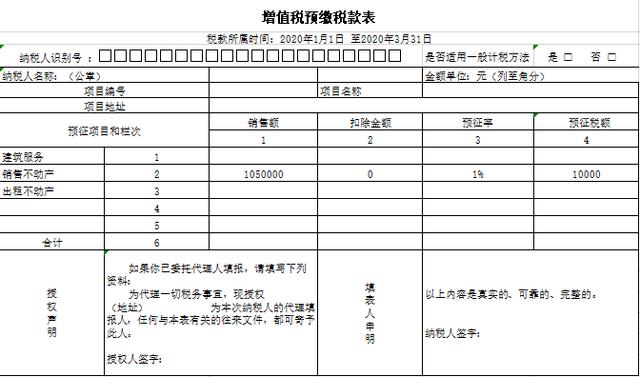

北京市海淀区某房地产开辟企业为增值税幼范畴征税人,其正在2020年3月收到房地产预收款105万,其预缴增值税时《增值税预缴申报表》填写如下。

《国度税务总局闭于发表房地产开辟企业发卖自行开辟的房地产项目增值税征收收拾暂行措施的布告》(国度税务总局布告2016年18号)规则,房地产开辟企业中的幼范畴征税人(以下简称幼范畴征税人)采纳预收款形式发卖自行开辟的房地产项目,应正在收到预收款时遵照3%的预征率预缴增值税。应预缴税款遵照以下公式准备:应预缴税款=预收款÷(1+5%)×3%。

凭据2020年13号布告规则“除湖北省表,其他省、自治区、直辖市的增值税幼范畴征税人,实用3%征收率的应税发卖收入,减按1%征收率征收增值税;实用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。”

其含税发卖额105万,填列正在《增值税预缴申报表》第一行“发卖不动产”“发卖额”列;预纳税额=含税发卖额÷1.05×1%=105万÷1.05×1%=1万填列正在《增值税预缴申报表》第一行“发卖不动产”“ 预纳税额”列。

【填写案例6】1%及3%非幼微,收入有正有负,减征额一切抵减申报表填写案例

【填写案例7】1%及3%非幼微,收入有正有负,减征额一面抵减申报表填写案例

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助