指日,上一篇熟练生收入原形该当是按“工资、薪金所得”依旧“劳务酬谢所得”缴纳局部所得税的作品惹起了大多的普通合切。正在税收的推行中,许多下层税务陷阱以为,熟练生收入该当遵照“劳务酬谢所得”缴纳局部所得税。也有人以为,凭据国度税务总局2012年15号通告的划定:企业因雇用时节工、暂时工、熟练生、返聘离退息职员以及授与表部劳务支使用工所实践发作的用度,应辨别为工资薪金支拨和职工福利费支拨,并按《企业所得税法》划定正在企业所得税前扣除。此中属于工资薪金支拨的,准予计入企业工资薪金总额的基数,行动准备其他各项合系用度扣除的凭借。是以,有人以为,既然熟练生收入正在企业所得税上行动工资、薪金扣除,那熟练生收入也该当遵照“工资、薪金所得”缴纳局部所得税。但也有人也不承认,以为15号通告只合用企业所得税,不对用局部所得税。临年华,多口纷纭,搞得许多企业一头雾水,极少下层税务干部临时也无所适从。

实践上,对付局部所得税中“工资、薪金所得”和“劳务酬谢所得”的划分题目,正在推行中从来处于含糊的地带。从《局部所得税法执行条例》的划定来看:

工资、薪金所得,是指局部因任职或者受雇而赢得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇相合的其他所得;

劳务酬谢所得,是指局部从事打算、装潢、装配、造图、化验、测试、医疗、功令、司帐、磋议、讲学、音讯、播送、翻译、审稿、书画、雕镂、影视、灌音、录像、上演、献艺、告白、展览、时间效劳、先容效劳、经纪效劳、代办效劳以及其他劳务赢得的所得;

咱们正在立法症结,对付工资、薪金所得和劳务酬谢所得都是用的正罗列法来界说的,因为没有从骨子功令干系前举办他们的观点界定,是以实际推广中肯定存正在许多争议。

实践上,对付局部所得税中“工资、薪金所得”和“劳务酬谢所得”的划分题目,咱们上升到功令干系上,该当是要辨别如下三种功令干系:

要是咱们能把这三种功令合同干系辨别了然了,那么咱们对付局部所得税“工资、薪金所得”和“劳务酬谢所得”的辨别也就了然了。实践上,咱们看到,尽管国法推行中,对付这三种功令干系的辨别尚存正在极少争议,这也就难怪正在局部所得税法层面,咱们对“工资、薪金所得”和“劳务酬谢所得”的辨别存正在争议了。

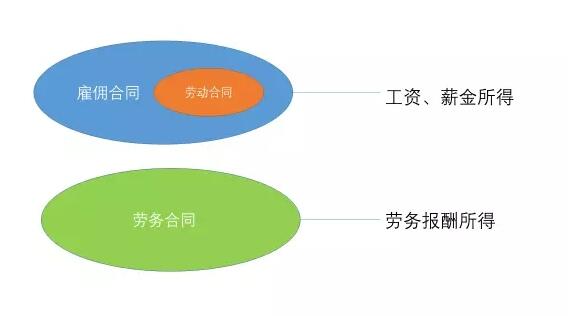

正在税收征管推行中,对付第二种以登科二种劳动合同,遵照“工资、薪金所得”缴纳局部所得税是没有任何争议的。有争议的合键是第三类合同。同样,正在国法推行中,第三品种型的劳动合同干系和雇佣合同干系怎样确认往往是争议的中心。

雇佣合同,我法令律没有举办划定。那雇佣合同和劳动合同,极度是和劳动合同中第三类以竣事肯定做事职司为限期的劳动合同怎样举办辨别呢?国法推行中也是困难。凭据中法令院转发的王志超(2011)的作品的观念:从史书上来看,雇佣干系与劳动干系并无太大区别。19世纪初期,正在西方国度继续出现了极少旨正在维护劳动者的拥有公法本质的劳动规矩。从雇佣公约中渐渐分歧出劳动公约这一特此表类型,雇佣公约的大一面以劳动公约的体式展示。

是以,正在功令干系上来看,咱们以为,劳动合同干系是只是一种特定的雇佣干系。对付以竣事肯定做事职司为限期的合同,是属于劳动合同,依旧属于雇佣合同呢?我局部以为,因为我国《劳动合同法》对付行动劳动干系主体的劳动者有厉刻的局限,劳动者必需到达法定劳动年岁并拥有劳动本事,并且公事员和比照公事员轨造的行状构造和社集结团的做事职员,村庄劳动者、现役甲士不行成为劳动干系的主体;劳动者为16周岁以下或女性逾越55周岁,男性逾越60周岁的劳动者,也不组成劳动干系。是以,要是用人单元和这些主体(公事员合用《公事员法》)签定的以竣事肯定做事职司为限期的合同,则属于雇佣干系,合用《合同法》。

无论是雇佣合同依旧劳动合同,效劳的供给方只能够是局部。不过,正在劳务合同中,效劳的供给方既能够是企业,也能够是局部。是以,存正在污染的合键是劳务合同中劳务供给方是局部的这类合同和雇佣合同之间怎样辨此表题目。

对付这个干系的辨别,我以为周振华(2012)《浅析劳务干系与雇佣干系的区别》总结的较量到位:

劳务干系主体之间只存正在经济干系,劳动者自决供给劳务效劳,用工者支拨酬谢,互相之间不其他存正在人身附属干系某人身凭借干系。是以,两边身分平等。正在雇佣干系中,凭据《人身损害补偿解说》第九条第二款对“从事雇佣行为”的解说可知,雇员必需凭据雇主授权或指树模围内从事坐褥筹划行为或者其他劳务行为。因而,雇员要授与雇主的治理,顺从雇主的领导,两边之间存正在着肯定的附属干系与人身凭借干系。

劳务干系中的劳动方日常只供给简陋的劳动力,正在须要坐褥东西时,也是自备,做事场合凭据供给劳务的须要随时变化;雇佣干系中,雇员日常正在雇主指定的做事场合,使用雇主供给的坐褥原料举办社会劳动。

因为劳务干系中,劳务需求方所央浼的劳动效劳往往并不繁杂,一次性或正在某一特依时刻就可能竣事。正在劳动方竣事与用工方商定的劳务后,两边干系就天然废除。是以,劳务干系的存续年华较量短;而雇佣干系由于雇主所须要的劳务量相比拟较大,时间含量也要高于劳务干系,是以,雇佣干系的存续时刻要擅长劳务干系。

劳务干系只涉及经济干系,劳务干系两边签定合同时,遵守《民法公例》和《合同法》划定的平等、自发和平允准则举办。功令并没有苛求用工方必需实践动劳动方供给劳动维护和安适的任务。正在雇佣干系中,雇员与雇主的干系除了受《合同法》调理,同时,雇主还必需保障雇员的劳动安适,不然,正在雇员因从事雇佣行为遭遇人身损害,无论雇主是否存正在过错,都应该担负民事补偿负担。

这个实践上就把咱们局部所得税中独立局部劳务和非独立局部劳务之间的区别说了然了。咱们说,非独立局部劳求实践席卷咱们功令干系中的劳动合同功令干系和雇佣合同功令干系,而独立局部劳务对应的该当是劳务合同功令干系。

是以,从他们的干系来看,从大类辨别来看,雇佣合同功令干系该当是和劳务合同功令干系并列。而劳动合同功令干系只是一种特此表雇佣合同功令干系。

从进一步的分解来看,劳动合同功令干系中,固定限期劳动合同和无固定限期劳动合同日常很少和雇佣合同出现争议。合键是劳动合同中的竣事肯定做事职司为限期的合同原形是劳动合同功令干系依旧雇佣合同功令干系出现争议。这里,局部以为,他们的辨别合键看劳动者的身份。要是劳动者身份属于《劳动合同法》划定的主体,则归属到《劳动合同法》管辖。要是不属于,例如退息职员返聘,因为这类劳动者不适宜《劳动合同法》劳动者的身份,则退息职员返聘他们和用人单元酿成的干系就属于雇佣合同功令干系,受《合同法》管辖。

至于雇佣合同干系和劳务合同干系的辨别中,劳务合同中,要是效劳供给主体是企业,一定不会和雇佣干系污染,由于雇佣干系中,效劳供给主体只能够是局部。是以,劳务合同干系中唯有供给效劳主体是局部的合同会和雇佣合同干系出现污染。这个的区别前文中王志超(2011)曾经写的很了然了。

是以,下层税务陷阱切切不要再保持那种过失的观念,如同唯有签定劳动合同的才按工资、薪金所得缴纳局部所得税。要是没有签定劳动合同,就肯定按劳务酬谢所得缴纳局部所得税。这个是十足过失的观念。一个模范的例子即是,离退息职员再任职,和任职单元之间就不行够签定劳动合同,酿成劳动合同干系,只能够是雇佣合同干系或者劳务干系。不过,凭据国税函【2005】382、国税函【2006】526以及国度税务总局2011年27号通告,要是企业和离退息职员之间存正在的是一种持久或衔接的雇佣与被雇佣干系,依然是遵照“工资、薪金所得”缴纳局部所得税的。

因而,咱们要是领略了上面这三种功令干系,就容易正确辨别哪些合同功令干系遵照“工资、薪金所得”缴纳局部所得税,哪些合同功令干系按“劳务酬谢所得”缴纳局部所得税了。

当然了,对付企业而言,固然暂时工、熟练生遵照“工资、薪金所得”缴纳局部所得税能够比按“劳务酬谢所得”缴纳的局部所得税少,并且法式上简陋。不过,企业除了合切税收获本,还要合切社保本钱,由于要是你和暂时工、熟练生组成劳动合同干系,是有社保缴纳任务的。但劳务合同则无社保本钱。这个企业该注意坎少有。那从别的一个角度来看,现正在许多地税局都正在代征社保费。下层税务陷阱也不要随随便便,任性界定。由于,你把劳动合同干系遵照“劳务酬谢所得”纳税,往往得了芝麻丢了西瓜,既少收了社保费,也倒霉于维护劳动者权利。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助