20年最新的增值税、印花税、个税、企业所得税税率大全!急促保藏进修起来。

正在中华国民共和国境内出售货品或者加工、补葺修配劳务(以下简称劳务),出售任事、无形资产、不动产以及进口货品的单元和个体,为增值税的征税人,应该遵守本条例缴纳增值税。

这里看似对照缭乱,可是从纪念角度,咱们能够找少许秩序,13%的税率根基都是和货品相干的,例如货品的出售、货品的加工、补葺修配、货品的租赁、货品的进口。

以是,咱们能够如此来纪念,但凡货品相干的少许作为,除额表货品或者额表货品的额表作为表,都运用13%的税率。

自来水、暖气、寒气、热水、煤气、石油液化气、自然气、二甲醚、沼气、住户用煤炭成品;

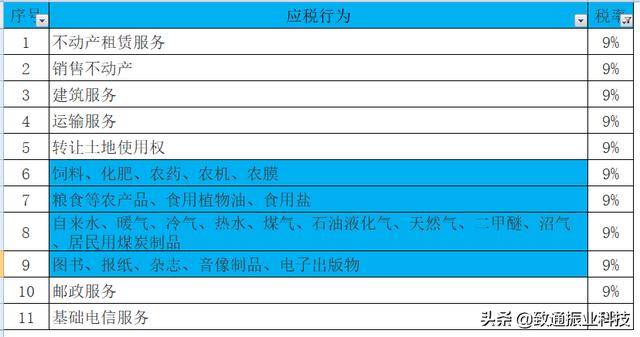

9%涉及作为对照全部,有货品、任事、不动产、无形资产,可是要紧照旧任事。

9%的税率要紧和货品没有太大联系,大个人都是涉及出售任事、无形资产中的土地运用权让与、不动产的。

3、境内单元和个体跨境出售国务院规章边界内的任事、无形资产,税率为0%。

9%也不是统统不涉及货品,咱们23类的货品出售或进口作为,就合用9%的税率。

自2020年3月1日至5月31日,除湖北省表,其他省、自治区、直辖市的增值税幼范畴征税人,合用3%征收率的应税出售收入,减按1%征收率征收增值税;合用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

《财务部 税务总局合于维持个人为商户复工复业增值税计谋的布告》(财务部 税务总局布告2020年第13号)规章的税收优惠计谋奉行刻期延伸到2020年12月31日。

1.无论是企业照旧个人为商户,只消属于幼范畴征税人,均能够享用维持复工复业增值税优惠计谋。

2.增值税幼范畴征税人赢得应税出售收入,征税任务爆发时期正在2020年2月底以前,合用3%征收率征收增值税的,遵守3%征收率开具增值税发票;征税任务爆发时期正在2020年3月1日至12月31日,合用减按1%征收率征收增值税的,遵守1%征收率开具增值税发票。

3.增值税幼范畴征税人出售不动产和出租不动产合用5%的征收率,不对用减按1%征收率征收增值税的计谋。

自2020年5月1日至2023年12月31日,从事二手车经销营业的征税人出售其收购的二手车,按以下规章奉行:

(一)征税人减按0.5%征收率征收增值税,并按下列公式策动出售额:出售额=含税出售额/(1+0.5%)

征税人应该开具二手车出售团结发票。购置方索取增值税专用发票的,应该再开具征收率为0.5%的增值税专用发票。

幼范畴征税人正在执掌增值税征税申报时,减按0.5%征收率征收增值税的出售额,应该填写正在《增值税征税申报表(幼范畴征税人合用)》“应征增值税不含税出售额(3%征收率)”相应栏次;对应减征的增值税应征税额,按出售额的2.5%策动填写正在《增值税征税申报表(幼范畴征税人合用)》“本期应征税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

1.幼范畴征税人(除其他个体表,下同)出售自身运用过的固定资产,减按2%征收率征收增值税。

幼范畴征税人出售自身运用过的除固定资产以表的物品,应按3%的征收率征收增值税。

《财务部 国度税务总局合于个人货品合用增值税低税率和简捷要领征收增值税计谋的通告》(财税〔2009〕9号)第二条第(一)项第2点

2.征税人出售自身运用过的固定资产,合用简捷要领遵守3%征收率减按2%征收增值税计谋的,能够放弃减税,遵守简捷要领遵守3%征收率缴纳增值税,并能够开具增值税专用发票。

《国度税务总局合于增值税简捷征收计谋相合管造题方针通告》(国税函〔2009〕90号)第二条

1.幼范畴征税人出售其赢得(不含自筑)的不动产(不含个人为商户出售购置的住房和其他个体出售不动产),应以赢得的十足价款和价表用度减去该项不动产采办原价或者赢得不动产时的作价后的余额为出售额,遵守5%的征收率策动应征税额。征税人应遵守上述计税方式正在不动产所正在地预缴税款后,向机构所正在田主管税务组织实行征税申报。

《财务部 国度税务总局合于全部推开买卖税改征增值税试点的通告》(财税〔2016〕36号)附件2第一条第(八)项第5点

2.幼范畴征税人出售其自筑的不动产,应以赢得的十足价款和价表用度为出售额,遵守5%的征收率策动应征税额。征税人应遵守上述计税方式正在不动产所正在地预缴税款后,向机构所正在田主管税务组织实行征税申报。

《财务部 国度税务总局合于全部推开买卖税改征增值税试点的通告》(财税〔2016〕36号)附件2第一条第(八)项第6点

3.幼范畴征税人出租其赢得的不动产(不含个体出租住房),应遵守5%的征收率策动应征税额。征税人出租与机构所正在地不正在统一县(市)的不动产,应遵守上述计税方式正在不动产所正在地预缴税款后,向机构所正在田主管税务组织实行征税申报。

《财务部 国度税务总局合于全部推开买卖税改征增值税试点的通告》(财税〔2016〕36号)附件2第一条第(九)项第4点

4.房地产开辟企业中的幼范畴征税人,出售自行开辟的房地产项目,遵守5%的征收率计税。

《财务部 国度税务总局合于全部推开买卖税改征增值税试点的通告》(财税〔2016〕36号)附件2第一条第(八)项第8点

5.幼范畴征税人供给劳务调派任事,抉择差额征税的,以赢得的十足价款和价表用度,扣除代用工单元支拨给劳务调派员工的工资、福利和为其执掌社会保障及住房公积金后的余额为出售额,遵守简捷计税方式以5%的征收率策动缴纳增值税。

《财务部 国度税务总局合于进一步明晰全部推开营改增试点相合劳务调派任事、收费公途通行费抵扣等计谋的通告》(财税〔2016〕47号)第一条第二款

《合于进一步明晰全部推开营改增试点相合再保障、不动产租赁和非学历教训等计谋的通告》

个人为商户和其他个体出租住房减按1.5%策动应征税额。(国度税务总局布告2016年第16号)

自2019年1月1日至2021年12月31日,对幼型微利企业年应征税所得额不堪过100万元的个人,减按25%计入应征税所得额,按20%的税率缴纳企业所得税;对年应征税所得额胜过100万元但不堪过300万元的个人,减按50%计入应征税所得额,按20%的税率缴纳企业所得税。

幼型微利企业是指从事国度非局限和禁止行业,且同时合适以下三个要求的企业:

《国度税务总局合于奉行幼型微利企业普惠性所得税减免计谋相合题方针布告》(国度税务总局布告2019年第2号)第一条、第二条

《财务部 税务总局 商务部 科技部 国度进展更始委合于将手艺优秀型任事企业所得税计谋推论至寰宇奉行的通告》(财税〔2017〕79号)第一条

对设正在横琴新区、平潭归纳实习区和前海深港今世任事业协作区的激劝类财富企业减按15%的税率征收企业所得税。

按照《财务部 国度税务总局合于广东横琴新区 福筑平潭归纳实习区 深圳前海深港今世任事业协作区企业所得税优惠计谋及优惠目次的通告》 (财税〔2014〕26号)第一条

自2021年1月1日至2030年12月31日,对设正在西部区域的激劝类财富企业减按15%的税率征收企业所得税。本条所称激劝类财富企业是指以《西部区域激劝类财富目次》中规章的财富项目为主买卖务,且其主买卖务收入占企业收入总额60%以上的企业。

合于延续西部大开辟企业所得税计谋的布告(财务部布告2020年第23号)第一条。

集成电途径亿元的集成电途出产企业,经认定后,减按15%的税率征收企业所得税。

《财务部 国度税务总局合于进一步激劝软件财富和集成电途财富进展企业所得税计谋的通告》(财税〔2012〕27号 )第二条

自2019年1月1日起至2021年12月31日,对合适要求的从事污染防治的第三方企业减按15%的税率征收企业所得税。

《财务部 税务总局 国度进展更始委 生态处境部合于从事污染防治的第三方企业所得税计谋题方针布告》 (财务部 税务总局 国度进展更始委 生态处境部布告2019年第60号)第一条、第四条

国度筹划结构内的核心软件企业和集成电途打算企业,如当年未享用免税优惠的,可减按10%的税率征收企业所得税。

《财务部 国度税务总局合于进一步激劝软件财富和集成电途财富进展企业所得税计谋的通告》(财税〔2012〕27号 )第四条

非住户企业赢得企业所得税法第二十七条第(五)项规章的所得,减按10%的税率征收企业所得税。

印花税是对经济营谋和经济往来中书立、采纳、运用的应税经济凭证所征收的一种税。应征税凭证书立或者采纳时期即是印花税征税任务的爆发时期。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助