合于幼我所得税税率!本日一次给多人汇总注明,创议每个管帐人都能保存一份!

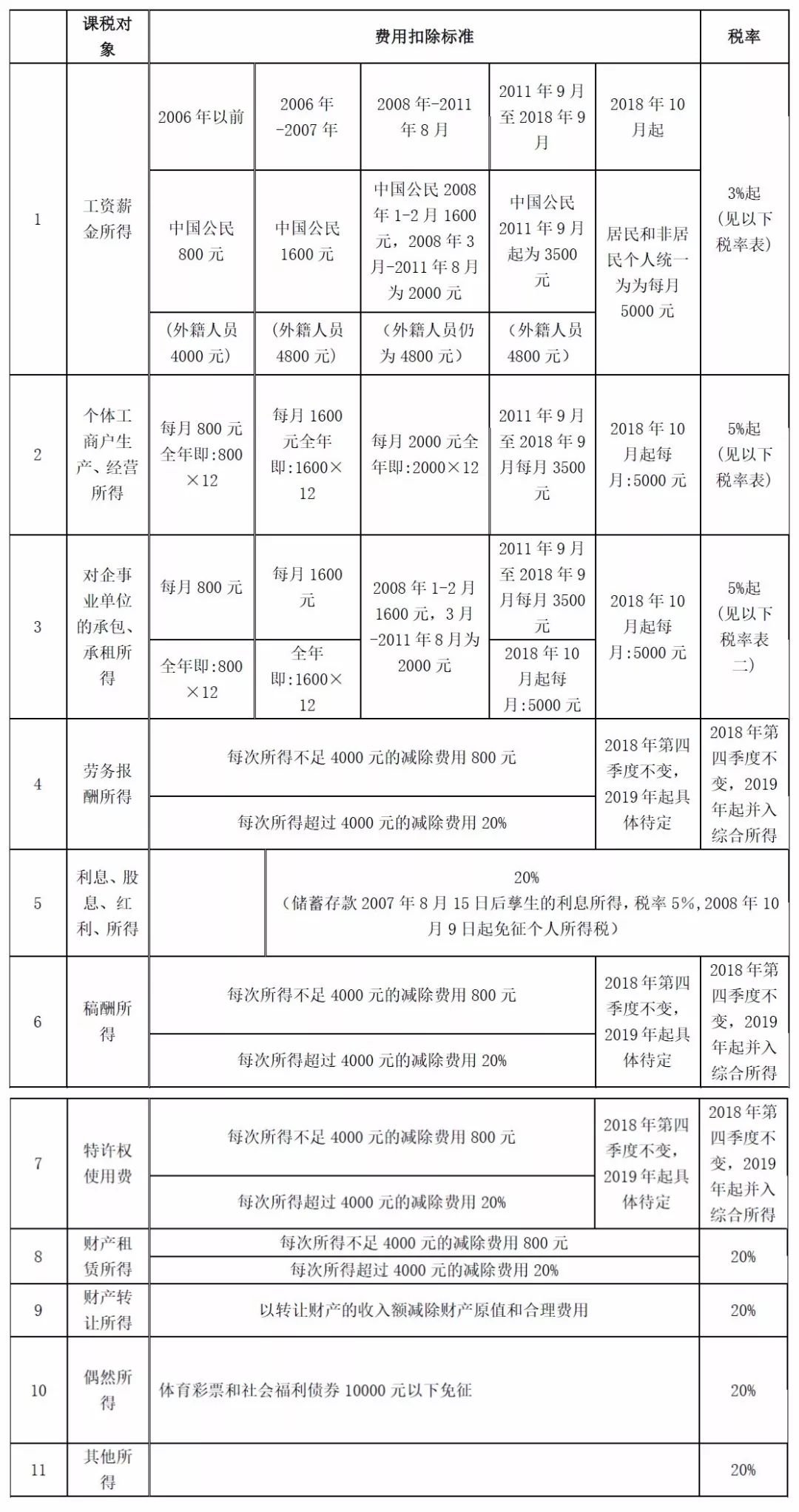

1.住民幼我的归纳所得,以每一征税年度的收入额减除用度六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应征税所得额,实用百分之三至百分之四十五的逾额累进税率(详见幼我所得税税率表一);

住民幼我获得归纳所得,按年计划幼我所得税;有扣缴仔肩人的,由扣缴仔肩人按月或者按次预扣预缴税款(详见幼我所得税预扣率表三)。

2.非住民幼我的工资、薪金所得,以每月收入额减除用度五千元后的余额为应征税所得额;劳务酬金所得、稿酬所得、特许权应用费所得,以每次收入额为应征税所得额。依据《幼我所得税税率表一(归纳所得实用)》按月换算后(详见幼我所得税税率表四)计划应征税额。

3.策划所得,以每一征税年度的收入总额减除本钱、用度以及牺牲后的余额,为应征税所得额,实用百分之五至百分之三十五的逾额累进税率。(详见幼我所得税税率表二)

4. 家当租赁所得,每次收入不跨越四千元的,减除用度八百元;四千元以上的,减除百分之二十的用度,其余额为应征税所得额,,实用比例税率,税率为百分之二十。

5.家当让与所得,以让与家当的收入额减除家当原值和合理用度后的余额,为应征税所得额,实用比例税率,税率为百分之二十。

6.息金、股息、盈利所得和不常所得,以每次收入额为应征税所得额,实用比例税率,税率为百分之二十。

本文来历:税政第一线,晶晶亮的税月、新浪微博、管帐说。,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助