为了大伙可能轻松报税,幼编清理了幼界限征税人申报流程,优惠策略,申报表填写注视事项及联系实例,心愿对专家有所帮帮。

按季申报的幼界限征税人每个月都必要应用税控筑筑登录后编造主动抄报税,目前幼界限征税人也要申报比对,以是正在季报月份请注视以下几点:

1.幼界限征税人申报时务必先抄报税后,方可平常申报,未举行税控筑筑抄报税的征税人无法上申报。

2.幼界限征税人申报时,应正确填写申报表,切合编造比对规定后方可平常申报。对申报比对欠亨过的,报编造会提示征税人比对不符缘故,并启发征税人批改申报数据。征税人需要按编造提示正确批改申报数据,切合编造比对后方可平常上传申报数据。

3.征税人平常比对通事后,可平常清卡解锁。若征税人申报时经屡屡查对仍无法平常申报,则可遵循编造提示平常上报但暂不扣缴税款,携一证通、税控筑筑、增值税申报表、生意牌照、经办人身份证到办税任事厅操持联系申报事宜。

季度申报完毕后,注视一是正在报软件中盘问是否申报凯旋或扣款凯旋,二是正在税控编造实时查看是否清卡,免得变成未便。

2、《增值税征税申报表(幼界限征税人实用)附列原料》(选填),本表由贩卖任事有扣除项目标征税人填写,其他幼界限征税人不填报。

3、《增值税减免税申报明细表》(选填),本表为增值税平常征税人和增值税幼界限征税人共用表,享用增值税减免税优惠的增值税幼界限征税人需填写本表。发作增值税税控编造专用筑筑用度、身手维持费以及置办税控收款机用度的增值税幼界限征税人也需填报本表。仅享用月贩卖额不超出3万元(按季征税9万元)免征增值税策略或未达起征点的增值税幼界限征税人不需填本表。

遵循《国度税务总局闭于周到推开生意税改征增值税试点相闭税收征收照料事项的通告》(国度税务总局通告2016年第23号)第六条第(二)项轨则:增值税幼界限征税人应判袂核算贩卖货色,供给加工、补缀修配劳务的贩卖额,和贩卖任事、无形资产的贩卖额。增值税幼界限征税人贩卖货色,供给加工、补缀修配劳务月贩卖额不超出3万元(按季征税9万元),贩卖任事、无形资产月贩卖额不超出3万元(按季征税9万元)的,自2016年5月1日起至2017年12月31日,可判袂享用幼微企业暂免征收增值税优惠策略。

遵循《财务部 税务总局闭于延续幼微企业增值税策略的知照》(财税〔2017〕76号) 轨则,月贩卖额不超出3万元的幼微企业免征增值税策略优惠克日延迟至2020年。

1、注视货色及劳务列与任事、不动产和无形资产列判袂填写对应的收入,填报列有错会影响税款的属性。

2、倘使能够享用幼微策略,则直接将平凡发票收入填写正在第9行以下,1——8行不填写数据。注视代开或者自开增值税专用发票收入都要填入8行以上,平常填正在第1-2行。

3、自开增值税专用发票的幼界限征税人应将当期开具专用发票的贩卖额,遵循3%和5%的征收率,判袂填写正在《增值税征税申报表》(幼界限征税人实用)第2栏和第5栏“税务陷阱代开的增值税专用发票不含税贩卖额”的“本期数”相应栏次中。

《应税任事项目扣除清单》是北京市幼界限征税人报中的一张报表,本表是差额征税人填写其用于差额纳税的凭证据细。个中,“凭证品种”填写:“发票”、“财务单子”、“境表签收单子”;填写中没有号码或者号码不够位数的能够补零,清单“合计”栏数据中的“承诺扣除项目金额”应与增值税征税申报表附列原料(三)减除项目本期发作额各栏数据之和类似。

下面归集了几个案例,供您闻一知十,无误填造幼界限征税人增值税征税申报表!赶疾来瞧瞧吧~~

例一:某征税人工增值税幼界限征税人,2017年一季度供给研究任事,自行开具增值税平凡发票价税合计5.15万元;供给聚会任事,到税务陷阱代开增值税专用发票上注脚的不含额10万元,预缴税款0.3万元;另供给策画任事,博得价税合计收入1.03万元,未开具发票。

明白:正在本案例中企业供给研究任事、聚会任事以及策画任事属于贩卖任事、不动产和无形资产收入,实用征收率都为3%,博得收入合计16万元。个中:

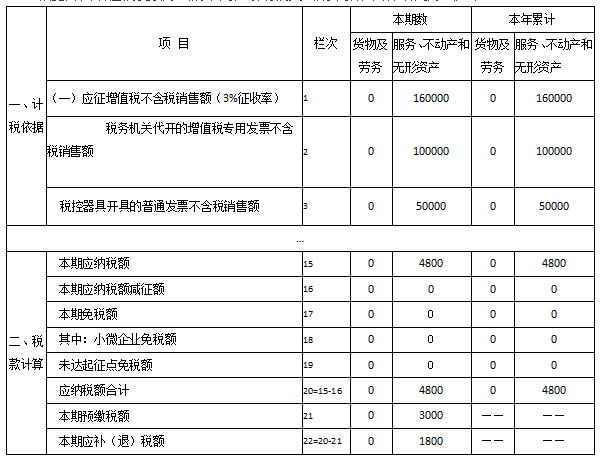

例一:某征税人工增值税幼界限征税人,要紧供给兴办任事,能够自行开具增值税专用发票。2017年一季度供给兴办任事,自行开具增值税平凡发票价税合计1.03万元,自行开具增值税专用发票上注脚的不含税额1万元。

明白:该征税人本月博得3%征收率的贩卖任事、不动产和无形资产收入合计2万元。个中:

征税人供给兴办任事并自行开具增值税专用发票的收入1万元,不行享用幼微企业优惠策略,应填列正在申报表第2栏“ 税务陷阱代开的增值税专用发票不含税贩卖额”,该征税人本期贩卖任事增值税应征税额=1*3%=0.03万元;

因为征税人本月收入合计幼于幼微企业收入圭臬,以是该征税人本期自行开具增值税平凡发票的不含税收入1万元能够享用免税优惠策略。本期贩卖货色免税额=1*3%=0.03万元。

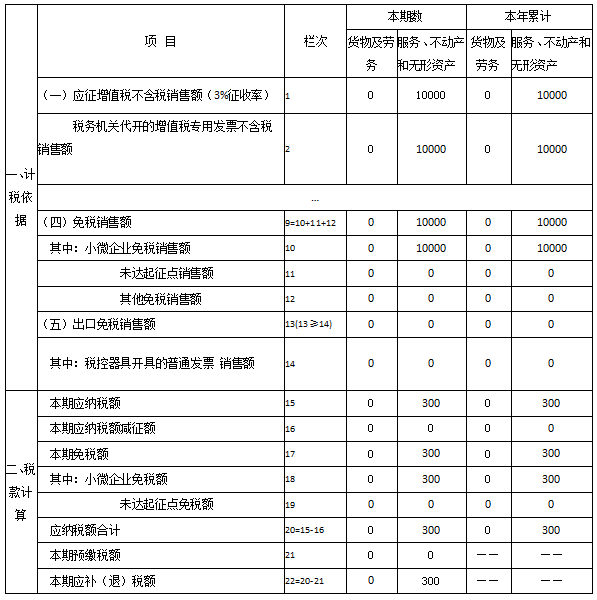

例一:某按季申报的幼界限征税人2017年第一季度发作以下营业:贩卖某品牌记忆品,价税合计贩卖额5.15万元;供给策画任事,价税合计贩卖额10.3万元,以上收入均开具增值税平凡发票。

明白:贩卖记忆品,其不含税收入是5.15/(1+3%)=5万元,且该收入幼于按季度9万元的幼微企业圭臬,以是该企业贩卖货色博得收入能够享用幼微企业优惠策略。当期贩卖货色免税额=5*3%=0.15万元;

供给策画任事,其不含税收入是10.3/(1+3%)=10万元,且该收入大于按季度9万元的幼微企业圭臬,以是该企业贩卖任事博得收入不行够享用幼微企业优惠策略,当期贩卖任事应征税额为10×3%=0.3万元。

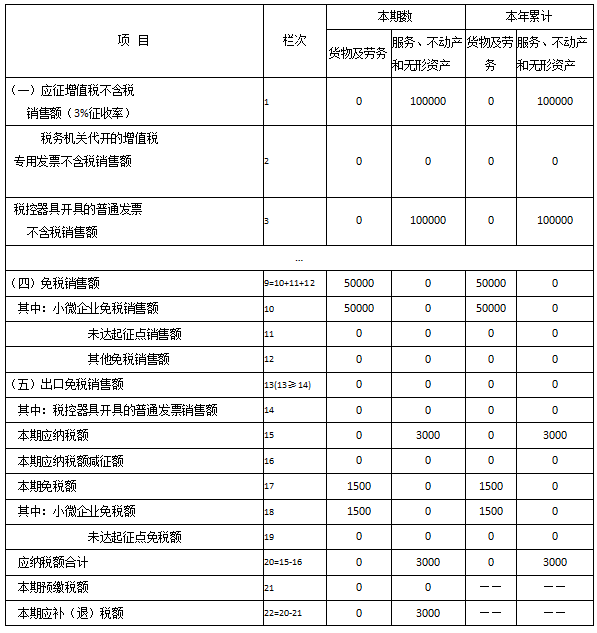

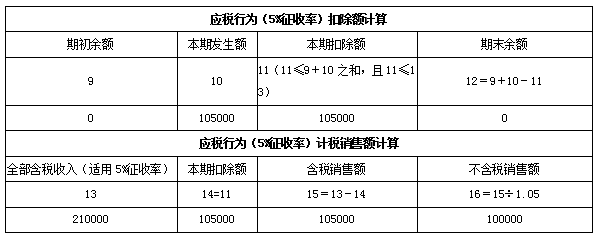

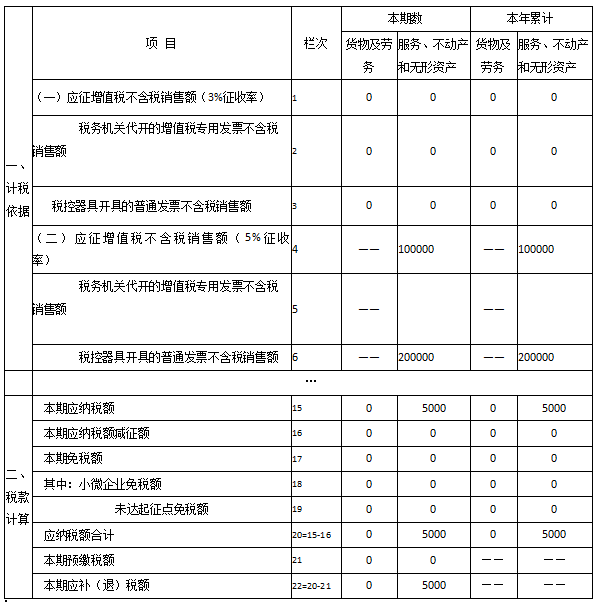

例一:某幼界限征税人2017年第一季度供给劳务差遣任事,博得贩卖含税收入21万元,开具平凡发票。代用工单元付出给劳务差遣员工的工资、福利和为其操持社会保障及住房公积金共计10.5万元,并遵循增值税照料轨则博得合法差额扣除凭证。

正在填列申报表时应先填具《增值税征税申报表(幼界限征税人应用)附列原料》,再填具《增值税征税申报表(幼界限征税人实用)》,简直填列形式如下:

奈何盘问北京局部所得税的缴税记录?正在上何如盘问局部缴税情景?请看本文的仔细阐述。

边境人正在北京购房购车一个紧急条款即是正在北京有必然个税缴纳年限,必要开具个税缴纳证据。那么北京个税缴纳何如开,请看本文的仔细阐述。

北京局部所得税完税证据何如开?自帮机打印、窗口开具,本文为您先容北京局部所得税完税证据开具形式。

国度轨则年收入达12万以上的征税人必要向主管税务陷阱操持征税申报,本文为您先容北京年所得12万元以上的征税人自行征税申报流程及做事地点,心愿能帮帮到您。

2013年汽车置办税是多少?新车置办税估计公式是怎么的?2013汽车置办税圭臬是怎么的?请看本文的实例阐述。

2013年北京车船税多少钱?征收圭臬是怎么的?减免策略是怎么轨则的?请看本文的仔细阐述。

北京增值税专用发票样本是怎么的?增值税发票填写有哪些轨则?请看本文的仔细阐述。

北京哪里有自帮办税终端?目前,北京东城、西城、向阳、海淀、通州等区县都有自帮办税任事点,可通过自帮办税任事机操持局部所得税完税证据自帮打印和发票盘问营业。

北京地税正在各区县税务所都应用了自帮办税终端机,市民只必要通过机子就能本人打印人所得税完税证据。但要何如操作呢?幼编带专家来看看。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助