《财务部 税务总局合于昭着增值税幼周围征税人免征增值税战略的告示》(财务部税务总局告示2021年第11号)、《国度税务总局合于幼周围征税人免征增值税征管题方针告示》(国度税务总局告示2021年第5号):自2021年4月1日至2022年12月31日,对月贩卖额15万元以下(季贩卖额45万元以下,含本数)的增值税幼周围征税人,免征增值税。

幼周围征税人产生增值税应税贩卖活动,合计月贩卖额超越15万元,但扣除本期产生的贩卖不动产的贩卖额后未超越15万元的,其贩卖物品、劳务、供职、无形资产获得的贩卖额免征增值税。

合用增值税差额纳税战略的幼周围征税人,以差额后的贩卖额确定是否可能享福本告示规章的免征增值税战略。

按固定刻日征税的幼周围征税人可能采选以1个月或1个季度为征税刻日,曾经采选,一个管帐年度内不得调换。

《财务部 税务总局合于延续奉行应对疫情局部税费优惠战略的告示》(财务部税务总局告示2021年第7号):截止2021年12月31日之前,增值税幼周围征税人合用3%征收率的应税贩卖收入,减按1%征收率征收增值税;合用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

此项战略仅合用“合用3%征收率”项目;譬喻出租不动产等5%征收率项目,则不对用此项战略。

按照《国度税务总局合于进一步优化增值税优惠战略处置次序及供职相合事项的告示》(国度税务总局告示2021年第4号)规章,单元和个人为商户(以下统称征税人)合用增值税减征、免筑立略的,正在增值税征税申报时按规章填写申报表相应减免税栏次即可享福,合系战略规章的证据资料留存备查。

明白了战略之后,正在使用的流程中尚有哪些题目需求留心呢?疾来看下面这些热门问答能否解答您的疑虑~

举例:A公司为按季申报的幼周围征税人,主营贩卖物品。2021年第三季度主营收入(不含税)为45万元,另出售了一套衡宇得接管入(不含税)100万。

剖释:贩卖额合计145万,超越了免税贩卖额。然而按照文献规章,扣除本期产生的贩卖不动产的贩卖额后仍未超越45万元的,其贩卖物品、劳务、供职、无形资产获得的贩卖额,可享福幼周围征税人免税战略。

战略根据:《国度税务总局合于幼周围征税人免征增值税征管题方针告示》(国度税务总局告示2021年第5号)

举例1:A公司为按月申报的幼周围征税人,2021年9月贩卖额12万元,个中开具增值税电子专用发票的贩卖额为10万元,是否享福免征增值税?

剖释:“电子专票”属于增值税专用发票,其司法效劳、根本用处、根本操纵规章等与增值税纸质专用发票相仿。

于是,该公司该当就开具增值税电子及纸质专用发票的贩卖额,寻常计划缴纳增值税。

举例2:B公司开具增值税专用发票后冲红,2021年第三季度贩卖额未超越45万时,因开具专票一经缴纳的税款,是否可能申请退还?

剖释:征税人自行开具或申请代开增值税专用发票,应就其开具的增值税专用发票相对应的应税活动计划缴纳增值税。

假设,幼周围征税人月贩卖未超越15万元(季度贩卖额未超越45万元)的,当期因开具增值税专用发票一经缴纳的税款,正在增值税专用发票统共联次追回或者按规章开具红字专用发票后,可能向主管税务结构申请退还已缴纳的增值税。

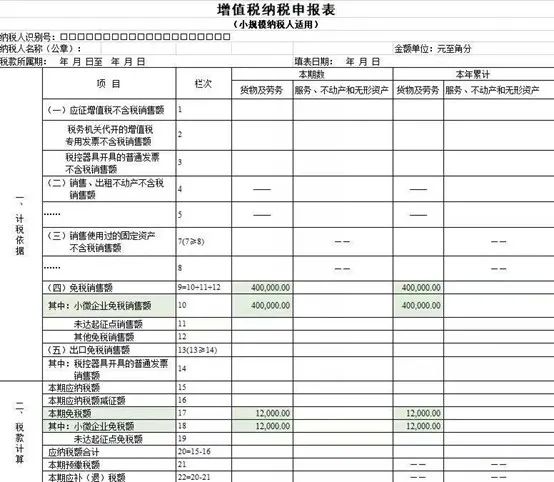

将免征增值税贩卖额填报正在主表第10栏“幼微企业免税贩卖额”中,个人为商户和其他幼我正在第11栏“未达起征点贩卖额”中填报。

不要填报正在主表第12栏“其他免税贩卖额”,也无需填报《增值税减免税申报明细表》免税项目合系栏次。

举例:C公司是上海一家增值税幼周围征税人,合键从事口罩等防护用品的贩卖。2020年3月,按照购置方需求,我单元为其开具了一张3%征收率的增值税专用发票,其他均按规章开具1%征收率的增值税普及发票。请问开具专用发票的这笔能否享福减按1%征收增值税的优惠?

剖释:不行。因为增值税专用发票拥有抵扣功效,征税人依照规章开具了1%征收率的增值税专用发票的,可能享福减按1%征收率征收增值税战略;征税人开具3%征收率的增值税专用发票局部,需求按3%征收率申报缴纳增值税。

举例:D公司属于按月申报的增值税幼周围征税人,2020年3月份贩卖额是20万元,个中有几个客户念要发票行动凭证,开具了10张征收率为3%的增值税普及发票。假设要享福减按1%征收增值税战略,是否务必追回上述3%征收率的发票,照样可能正在申报征税时直接减按1%申报缴纳增值税?

剖释:开具了征收率为3%的增值税普及发票的,可能正在申报征税时直接减按1%征收率申报缴纳增值税。需求指导的是,依照《中华公民共和国发票收拾宗旨》等合系规章,征税人应如实开具发票。征税人享福减按1%征收率征收战略的,正在开具增值税普及发票时,该当正在税率或征收率栏次填写“1%”字样。往后,征税人该当依照上述规章开具增值税普及发票。

举例:增值税幼周围征税人贩卖自身操纵过的固定资产和旧货按规章减按2%征收的,现正在是否可能享福幼周围征税人复工复业增值税优惠战略?

剖释:按照《财务部 国度税务总局合于局部物品合用增值税低税率和简捷宗旨征收增值税战略的报告》(财税〔2009〕9号)和《财务部 国度税务总局合于简并增值税征收率战略的报告》(财税〔2014〕57号)规章,增值税幼周围征税人(除其他幼我表)贩卖自身操纵过的固定资产以及贩卖旧货,依照简捷宗旨遵照3%征收率减按2%征收增值税。因幼周围征税人贩卖自身操纵过的固定资产和旧货合用“3%的征收率”,于是,本市的增值税幼周围征税人贩卖自身操纵过的固定资产和旧货获得的应税贩卖收入,可能减按1%征收率缴纳增值税。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助