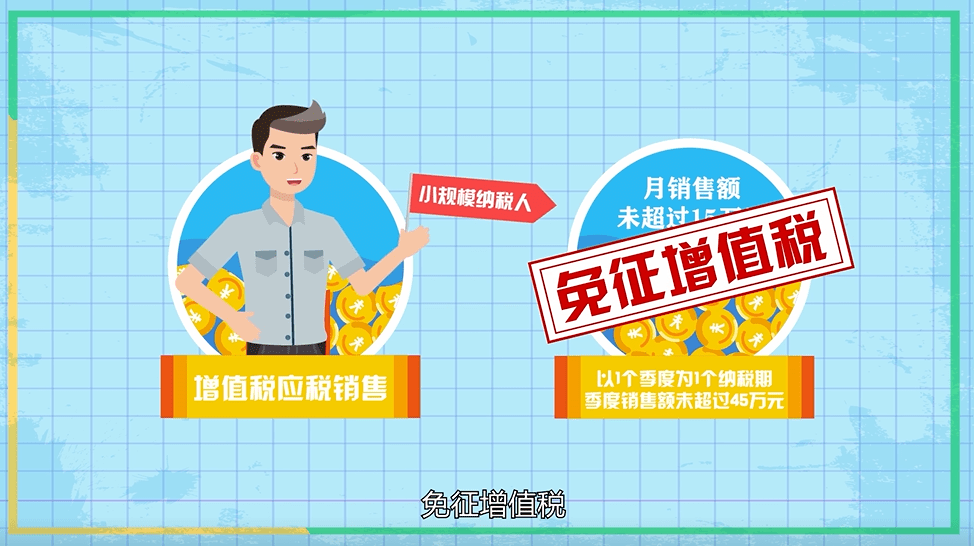

幼领域征税人爆发增值税应税发售行动,合计月发售额未凌驾15万元(以1个季度为1个征税期的,季度发售额未凌驾45万元,下同)的,免征增值税。

(二)遵循财务部 税务总局布告2020年第13号,以及财务部 税务总局布告2021年第7号文献轨则:

自2020年3月1日至5月31日,除湖北省表,其他省、自治区、直辖市的增值税幼领域征税人,合用3%征收率的应税发售收入,减按1%征收率征收增值税;合用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。奉行限期延迟至2021年12月31日。

对高校学生食堂为高校师生供给餐饮办事赢得的收入,自2016年5月1日起,正在营改增试点时期免征增值税。

3、财务夸奖策略,夸奖增值税地方留存部门的30%-80%,增值税地方留存占50%,所得税地方留存占40%;

享福策略无需实体办公,只须要正在本地创造新机构或者分支机构实行资金结算,保障营业确切就可能享福到策略,特地容易。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助