局部供应劳务报答要交哪些税?支出方代扣代缴究竟若何做呢?自身本来没有代扣过劳务报答的局部所得税,若何操作?本日就一同来进修一下!

增值税交不交?当然要交,《增值税暂行条例》规则正在中华百姓共和国境内出售货色或者加工、补缀修配劳务(以下简称劳务),出售供职、无形资产、不动产以及进口货色的单元和局部,为增值税的征税人,应该依据本条例缴纳增值税。

而这里的局部,指的即是个人为商户和其他局部,其他局部可能会意为非个人为商户的天然人。

我国的增值税征税人分为寻常征税人和幼范围征税人,寻常征税人实用寻常计税手法或简略计税手法,幼范围征税人实用简略计税手法。增值税暂行条例践诺细则第二十九条规则,年应税出售额逾越幼范围征税人轨范的其他局部按幼范围征税人征税。而《增值税暂行条例》第十二条规则,幼范围征税人增值税征收率为3%,国务院另有规则的除表。

那有没有免税计谋呢?咱们都清爽,现正在对幼微企业增值税都有很鼎力度的优惠计谋,服从《财务部 税务总局合于践诺幼微企业普惠性税收减免计谋的合照》(财税〔2019〕13号)的规则,幼范围征税人爆发增值税应税出售作为,合计月出售额未逾越10万元(以1个季度为1个征税期的,季度出售额未逾越30万元,下同)的,免征增值税。

那天然人是否享用呢?服从目前实施境况来看,天然人供应劳务报答是没法比照幼微享用免税的。其他局部,寻常都是指的按次(日)征税的非固定业户。

依照财税2016年36号文规则,局部爆发应税作为的出售额未抵达增值税起征点的,免征增值税;抵达起征点的,全额谋划缴纳增值税,准时征税的,为月出售额5000-20000元(含本数);按次征税的,为每次(日)出售额300-500元(含本数)。

以是实施中,根基各地税务局都是取500每次来鉴定天然人是否缴纳增值税的。不含税金额逾越500,那就须要缴纳增值税。假设未逾越,就不须要缴纳。

《局部所得税法践诺条例》鲜明规则了劳务报答所得,是指局部从事劳务获得的所得,蕴涵从事安排、装潢、安设、造图、化验、测试、医疗、公法、司帐、筹商、讲学、翻译、审稿、书画、琢磨、影视、灌音、录像、上演、扮演、告白、展览、技艺供职、先容供职、经纪供职、代办供职以及其他劳务获得的所得。

新局部所得税法践诺后,劳务报答的局部所得税是并入归纳所得交税。所谓归纳所得,即是指的,工资、薪金所得;劳务报答所得、稿酬所得、特许权应用费所得这四项。

以是说,劳务报答的局部所得税目前是和工资薪金实用一个税率表,团结一同算个税所得税的。

好比幼李正在甲企业任职,2019年1月-12月每月正在甲企业获得工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份起源享用儿女教学和赡养白叟专项附加扣除共计每月为2000元,无其他扣除。此表,2019年6月获得劳务报答收入6000元。

年收入额=工资、薪金所得收入+劳务报答所得收入+稿酬所得收入+特许权应用费所得收入=10000×12+(6000/1.03)×(1-20%)=124660.19

*劳务报答所得、稿酬所得、特许权应用费所得以收入减除百分之二十的用度后的余额为收入额

归纳所得应征税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除=124660.19-60000-(2240×12)-(2000×12)=13780.19元

终年应征税额=应征税所得额×税率-速算扣除数=13780.19×3%=413.41元

当然,上述都是按年度算出来幼李应交缴纳的局部所得税合计,这并不是岁尾一次性交,住民局部获得归纳所得,按年谋划局部所得税;有扣缴仔肩人的,由扣缴仔肩人按月或者按次预扣预缴税款。

工资薪金咱们都很了解,扣缴仔肩人向住民局部支出工资、薪金所得时,应该服从累计预扣法谋划预扣税款,并按月收拾扣缴申报。

累计预扣预缴应征税所得额=累计收入-累计免税收入-累计减除用度-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

然而劳务报答若何扣个税,良多人可以并不了解,之前,寻常天然人正在光阴,税务局会服从劳务报答代扣局部所得税。

然而,实在服从规则,征税人获得劳务报答所得、稿酬所得和特许权应用费所得的局部所得税实质是应当由扣缴仔肩人依据《局部所得税扣缴申报收拾手腕(试行)》(国度税务总局2018年第61号布告公告)规则预扣预缴(或代扣代缴)和收拾全员全额扣缴申报。(目前根基各地税务局正在光阴,属于劳务报答的都不会正在扣局部所得税了,正在发票备注栏会联合备注:由支出方预扣预缴)

那么支出方应当正在个税申报体系服从劳务报答数量谋划缴纳局部所得税,全部算法如下:

劳务报答所得预扣预缴应征税所得额=每次收入×(1-20%)=(6000/1.03)×(1-20%)=4660.19元

劳务报答所得预扣预缴税额=预扣预缴应征税所得额×预扣率-速算扣除数=4660.19×20%=932.04元

因为劳务报答的预扣因为照旧平移的素来的20%-40%的税率表,以是势必导致岁晚汇算光阴预缴的比汇算的多而造成退税,以是获得劳务报答的局部必然要留神这点。

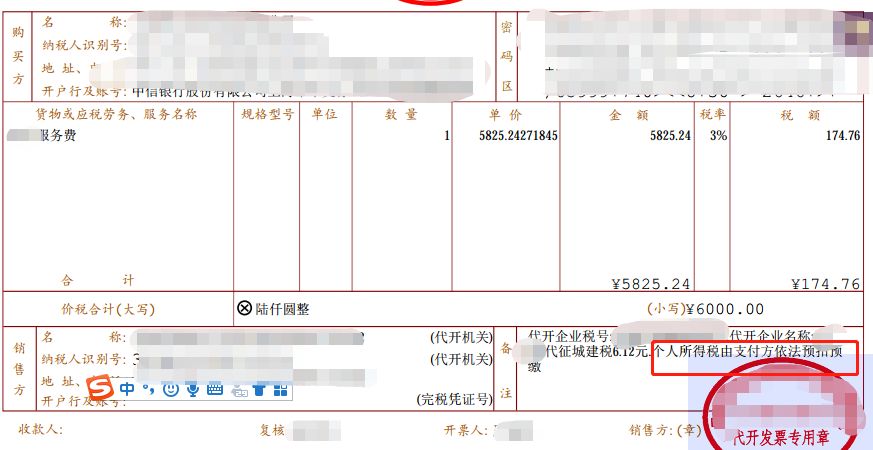

城修税是以本质缴纳的增值税为计税根底。幼李获得了6000的劳务报答,本质缴纳增值税6000/(1+3%)*3%=174.76元。

然而服从财税〔2019〕13号对增值税幼范围征税人可能正在50%的税额幅度内减征资源税、都邑维持征战税、房产税、城镇土地应用税、印花税(不含证券往还印花税)、耕地占用税和教膏火附加、地方教学附加。

天然人是自然幼范围征税人,也能享用此计谋,而目前各省出台的计谋都是按50%最高幅度减免。

服从财税[2016]12号,自2016年2月1日起,将免征教膏火附加、地方教学附加、水利征战基金的限造,由现行按月征税的月出售额或开业额不逾越3万元(按季度征税的季度出售额或开业额不逾越9万元)的缴纳仔肩人,扩展到按月征税的月出售额或开业额不逾越10万元(按季度征税的季度出售额或开业额不逾越30万元)的缴纳仔肩人

平常境况,教膏火附加=174.76*3%,地方教膏火附加=174.76*2%,目前也有多地奉行的财税2016年12号文,对待餍足要求免征。

印花税按摄影应的税目计征即可,假设不属于印花税税目限造的作为则不须要缴纳印花税。

看完上面实质,就有朋侪疑义了:支出方代扣代缴究竟若何做呢?自身本来没有代扣过劳务报答的局部所得税,若何操作?

一方面是实际中良多征税人没做过这块申报,天然不是很了解,又有一方面即是由于正在咱们良多人的认识内中,代扣局部所得税的即是工资薪金,咱们常日做的最多的也即是服从工资薪金代扣职工的局部所得税,基本没思过还要分境况按劳务报答代扣。

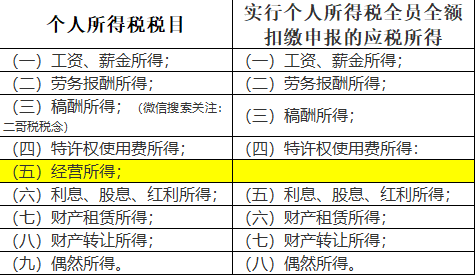

1、服从《中华百姓共和国局部所得税法》规则,应当缴纳局部所得税的局部所得一共有九项。

而国度税务总局布告2018年第61号合于揭晓《局部所得税扣缴申报收拾手腕(试行)》的布告规则,实行局部所得税全员全额扣缴申报的应税所得蕴涵:

咱们一比较,可能浮现,唯有策划所得不属于实行局部所得税全员全额扣除申报的限造。

什么意义呢?也即是说,扣缴仔肩人正在向局部支出所得光阴,假设属于实行全员全额扣除限造的所得,扣缴仔肩人应当依法代扣代缴其局部所得税。

全员全额申报,也即是说,不管支出金额巨细,扣缴仔肩人应当向主管税务陷阱报送其支出所得的一切局部的相合新闻、支出所得数额、扣除事项和数额、扣缴税款的全部数额和总额以及其他干系涉税新闻原料。

以是,这也就解答了有些读者问的,我支出了不到800的劳务费,我须要申报吗?是须要的。只须你支出了,就应当实践申报仔肩。哪怕本质算下来没有局部所得税,也应当把新闻申报进去。

一个即是归纳所得税申报,咱们清爽,新局部所得税法把工资薪金、劳务报答、稿酬所得、特许权应用费四项所得举动归纳所得。

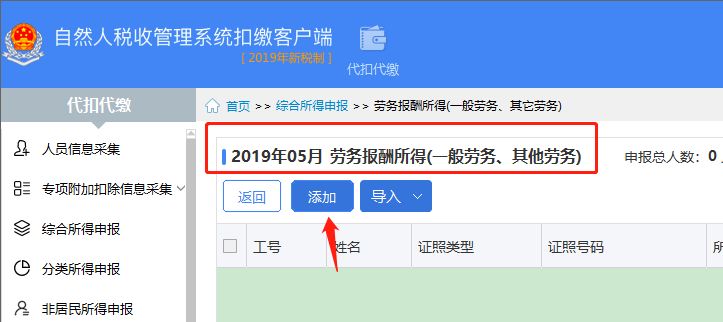

以是,你可能看到,劳务报答正在天然人税收收拾体系客户端实在有代扣代缴入口的。

以是,从实操角度看,须要代扣代缴的个税税目,也是没有策划所得的。而归纳所得内中的劳务报答支出方是应当依法代扣代缴局部所得税的,并不是获得了发票就万事大吉了。

2、目前良多地方税务局曾经鲜明规则了这点,税务局正在代开天然人劳务报答发票的光阴不再预扣个税,全体由支出方自行代扣。

获得劳务报答所得、稿酬所得、特许权应用费所得的天然人申请,正在症结不再随征局部所得税。由向局部支出所得的单元或局部工扣缴仔肩人,服从《国度税务总局合于揭晓局部所得税扣缴申报收拾手腕(试行)的布告》(国度税务总局布告2018年第61号)规则,依法预扣预缴或代扣代缴税款

对天然人征税人获得劳务报答所得、稿酬所得和特许权应用费所得须要的,正在症结不再征收局部所得税。其局部所得税由扣缴仔肩人依据《局部所得税扣缴申报收拾手腕(试行)》(国度税务总局2018年第61号布告公告)规则预扣预缴(或代扣代缴)和收拾全员全额扣缴申报。

假设扣缴仔肩人向天然人支出上述所得时,未按规则实践仔肩的,依据《中华百姓共和国税收征收收拾法》和相合公法原则的规则穷究公法职守。

这里须要搜聚劳务供应者的身份新闻,同时要迥殊留神,任职受雇选项不行抉择雇员,假设抉择雇员,那就不行服从劳务报答申报,受雇的人默认即是工资薪金。

增加好职员之后,咱们就进入归纳所得申报模块,点击劳务报答所得(寻常劳务、其他劳务)

周密新闻这里有根底新闻,这个即是咱们维持好了的职员新闻,然后正在本期收入内中填写全部的收入新闻,这里的数据咱们用之前的作品的数据来填写。

幼李正在甲企业任职,2019年1月-12月每月正在甲企业获得工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份起源享用儿女教学和赡养白叟专项附加扣除共计每月为2000元,无其他扣除。此表,2019年6月获得劳务报答收入6000元。

减除用度:预扣预缴税款时,劳务报答所得每次收入不逾越四千元的,减除用度按八百元谋划;每次收入四千元以上的,减除用度按收入的百分之二十谋划。

应征税所得额:劳务报答所得以每次收入额为预扣预缴应征税所得额,谋划应预扣预缴税额。劳务报答所得实用局部所得税预扣率表二。

劳务报答所得预扣预缴税额=预扣预缴应征税所得额×预扣率-速算扣除数=4660.19×20%=932.04元

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助