又有新政来了!全行业幼范畴征税人都能够自开专票啦,蕴涵个人为商户!个人户还敢不修账、不报税?

不日,国度税务总局印发《合于实践第二批便民办税缴费新步骤的知照》,从方便申报征税、优化办税任职、便捷发票运用、圆满信用创设、强化研究指示等5个方面再推出十条详细步骤,进一步为征税人、缴费人和下层税务人增方便、减担任。

通盘实施幼范畴征税人自行开具增值税专用发票。税务总局进一步放巨细范畴征税人自行开具增值税专用发票范畴,幼范畴征税人(其他部分除表)发作增值税应税动作、需求开具增值税专用发票的,能够自觉运用增值税发票打点体系自行开具。

也便是说:此后幼范畴征税人(蕴涵个人为商户)只消有专票开具需求的,我正直在家也能完毕!不必再跑税局申请代开了!

依据国办发〔2019〕39号文献,2019年末前修成世界同一的电子发票民多任职平台,供应免费的增值税电子泛泛发票开具任职,加快讨论促进增值税专用发票电子化事务。

3.看待企业而言,买发票必定要去税务局申领,是一件繁难事,一朝采用了电子发票,全盘流程将尤其简化。

计谋链接:《合于实践第二批便民办税缴费新步骤的知照》(税总函〔2019〕243号)

之于是会有这种疑义,是由于有少许幼伙伴对个人户的申报征税存正在纰谬的观念。

表传注册个人户没有强造哀求刻章,没有哀求开对公账户…况且还表传能够不记账?免缴税?还能避开工商、税务部分的审查?

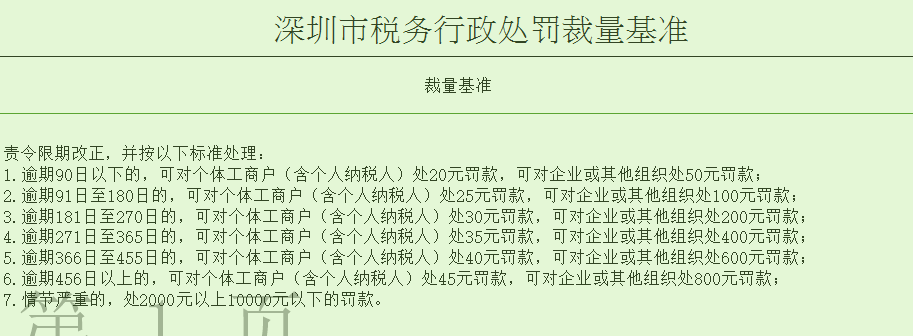

征管法的第六十二条:征税人未根据法则的刻期处理征税申报和报送征税材料的,由税务圈套责令刻日纠正,能够处二千元以下的罚款;情节主要的,能够处二千元以上一万元以下的罚款。

除了《税收征管法》除表,各地又有《行政惩处裁量基准》的法则,来看看深圳何如罚,切确到天哦~

然后,你是不是还死不改悔,感触这分歧你的事?由于你是个人户。个人户就不必记账报税了?NO!

征管法第二十二条:从事临蓐、筹划的征税人该当自领取买卖牌照或者发作征税仔肩之日起15日内,根据国度相合法则修立账簿。

上面清了然楚的证明确领取了买卖牌照正在15天内,就要修立账簿,从头至尾都没有提过个人户不必记账报税呀!

原本,记账是为了报税。只消实行出卖或供应任职,增值税都少不了;公司要缴的企业所得税,个人户固然没有这一项,可是个人户有部分临蓐筹划所得要申报。

这是对增值税幼范畴征税人的一个优惠计谋,平常个人户没有特地申请都是幼范畴征税人,当然能够享福。现正在许多都市幼范畴征税人的增值税征税刻期为一个季度,于是确实的说,是季入30万免增值税。也便是说,你一个季度(3个月)的出卖额正在30万元以内,就不必缴增值税!

固然不必缴,可是正在法则年光内实行申报的设施可不行少,不然便是税务过期,也是要罚款的哦~

每年工商年报之后的“双随机”抽查,个人户都占相当大的比例:许多个人户不了解我方需求年报,或是由于之前没有记账,轻易填写数据,导致被列入“筹划相当名录”。

税务方面,不少个人户认为我方不必报税,持久不申报或零申报,被纳入“要点监控”,主要的又有也许成为“非寻常户”、“D级征税人”…

岂论是我方不念干了,如故让与给别人了,或是买卖牌照被吊销了,都需求处理刊出备案,这是被许多老板鄙视的。

由于唯有处理了刊出备案才是一个商本事儿体法令名望的终结,否则行为控造人的老板还要向来为这个你也曾注册的幼店经受仔肩。

前面幼金君提过的,人家要账本,你得补!人家要缴税凭证,你都没缴过,那还要补申报,交罚款!

如故那句劝:现正在工商、税务查得厉,只消是从事临蓐筹划的商本事儿体,都受到从“出生”到“丧生”的全方位监控,没有什么空子可钻,像是记账、报税、年报、刊出备案这些最根基的哀求,可不会由于你是个人户,就“法表开恩”!

一是简并了征收刻期,有利于减轻办税担任。新税法法则由征税人选取按月或按季申报缴纳,并将申报刻期由10日内改为15日内。

2.2019年8月25日央行颁布《合于新发放贸易性部分住房贷款利率调节的通告》

②告贷人申请贸易性部分住房贷款时,可与银行业金融机构磋议商定利率重订价周期。重订价周期最短为1年。

③首套贸易性部分住房贷款利率不得低于相应刻期贷款墟市报价利率,二套贸易性部分住房贷款利率不得低于相应刻期贷款墟市报价利率加60个基点。

3.《合于正在归纳保税区增添增值税平常征税人资历试点的通告》(国度税务总局通告2019年第29号)颁布:

①昆山归纳保税区等48个海合特地囚禁区域根据通告展开平常征税人资历试点。

②区内适合增值税平常征税人备案打点相合法则的企业,可自觉向归纳保税区所正在田主管税务圈套、海合申请成为试点企业,并按法则向主管税务圈套处理增值税平常征税人资历备案。

一是革新流利发扬。圆满农产物流利体例,捏紧调节放大跨境电商零售进口商品清单。

二是造就消费热门。摸索实施逐渐放宽或消除限购的详细方法,援帮购买新能源汽车,鼓励二手车流利。

四是加强财税金融援帮。促使工商用电同价、总分机构汇总征税计谋进一步落实。讨论放大研发用度税前加计扣除计谋合用范畴。

五是优化墟市流利境况。厉苛妨碍线上线下出卖侵权假意商品、颁布作假告白等违法动作,踊跃发起企业实行无源由退货轨造。

来历:创客火线、税来税往、国度税务总局。实质仅供参考,弗成为现实事务按照!详细事宜可研究当田主管部分!点击“阅读原文”,知道更多资讯,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助