原题目:税局闭照,2019年寻常征税人可能持续挑选转为幼周围!10万元以下发卖额免征增值税!

增值税寻常征税人有福了,岁首,国度税务总局出台一个重磅策略!今腊尾之前,适合前提的寻常征税人仍可能持续挑选转为幼周围!而且周围征税人产生增值税应税发卖行径,合计月发卖额未抢先10万元的,免征增值税……策略太多,先来练习下。

1、幼周围征税人产生增值税应税发卖行径,合计月发卖额未抢先10万元(以1个季度为1个征税期的,季度发卖额未抢先30万元,下同)的,免征增值税。

3、依照现行章程该当预缴增值税税款的幼周围征税人,凡正在预缴地告终的月发卖额未抢先10万元的,当期无需预缴税款

4、幼周围征税人2019年1月份发卖额未抢先10万元,但当期因仍旧缴纳的税款,可能正在打点征税申报时向主管税务陷阱申请退还。

1、幼周围征税人产生增值税应税发卖行径,合计月发卖额未抢先10万元(以1个季度为1个征税期的,季度发卖额未抢先30万元,下同)的,免征增值税。

3、依照现行章程该当预缴增值税税款的幼周围征税人,凡正在预缴地告终的月发卖额未抢先10万元的,当期无需预缴税款

4、幼周围征税人2019年1月份发卖额未抢先10万元,但当期因仍旧缴纳的税款,可能正在打点征税申报时向主管税务陷阱申请退还。

依照《财务部 税务总局闭于推行幼微企业普惠性税收减免策略的闭照》(财税〔2019〕13号)的章程,现将幼周围征税人月发卖额10万元以下(含本数)免征增值税策略若干征管题目告示如下:

一、幼周围征税人产生增值税应税发卖行径,合计月发卖额未抢先10万元(以1个季度为1个征税期的,季度发卖额未抢先30万元,下同)的,免征增值税。

幼周围征税人产生增值税应税发卖行径,合计月发卖额抢先10万元,但扣除本期产生的发卖不动产的发卖额后未抢先10万元的,其发卖物品、劳务、任职、无形资产获得的发卖额免征增值税。

二、合用增值税差额纳税策略的幼周围征税人,以差额后的发卖额确定是否可能享福本告示章程的免征增值税策略。

《增值税征税申报表(幼周围征税人合用)》中的“免税发卖额”联系栏次,填写差额后的发卖额。

三、按固定刻日征税的幼周围征税人可能挑选以1个月或1个季度为征税刻日,已经挑选,一个司帐年度内不得改动。

四、《中华群多共和国增值税暂行条例推行细则》第九条所称的其他个体,选用一次性收取房钱方式出租不动产获得的房钱收入,可正在对应的租赁期内均匀分摊,分摊后的月房钱收入未抢先10万元的,免征增值税。

五、转挂号日前相联12个月(以1个月为1个征税期)或者相联4个季度(以1个季度为1个征税期)累计发卖额未抢先500万元的寻常征税人,正在2019年12月31日前,可挑选转挂号为幼周围征税人。

寻常征税人转挂号为幼周围征税人的其他事宜,依照《国度税务总局闭于联合幼周围征税人准则等若干增值税题目标告示》(国度税务总局告示2018年第18号)、《国度税务总局闭于联合幼周围征税人准则相闭出口退(免)税题目标告示》(国度税务总局告示2018年第20号)的联系章程履行。

六、依照现行章程该当预缴增值税税款的幼周围征税人,凡正在预缴地告终的月发卖额未抢先10万元的,当期无需预缴税款。本告示下发前已预缴税款的,可能向预缴田主管税务陷阱申请退还。

七、幼周围征税人中的单元和个人为商户发卖不动产,应按其征税期、本告示第六条以及其他现行策略章程确定是否预缴增值税;其他个体发卖不动产,持续依照现行章程征免增值税。

八、幼周围征税人月发卖额未抢先10万元的,当期因开具增值税专用发票仍旧缴纳的税款,正在增值税专用发票通盘联次追回或者按章程开具红字专用发票后,可能向主管税务陷阱申请退还。

九、幼周围征税人2019年1月份发卖额未抢先10万元(以1个季度为1个征税期的,2019年第一季度发卖额未抢先30万元),但当期因仍旧缴纳的税款,可能正在打点征税申报时向主管税务陷阱申请退还。

十、幼周围征税人月发卖额抢先10万元的,运用增值税发票统治体系开具增值税泛泛发票、机动车发卖联合发票、增值税电子泛泛发票。

仍旧运用增值税发票统治体系的幼周围征税人,月发卖额未抢先10万元的,可能持续运用现有税控筑设开具发票;仍旧自行开具增值税专用发票的,可能持续自行开具增值税专用发票,并就开具增值税专用发票的发卖额推算缴纳增值税。

十一、本告示自2019年1月1日起践诺。《国度税务总局闭于统统推开业务税改征增值税试点相闭税收征收统治事项的告示》(国度税务总局告示2016年第23号)第三条第二项和第六条第四项、《国度税务总局闭于精确营改增试点若干征管题目标告示》(国度税务总局告示2016年第26号)第三条、《国度税务总局闭于营改增试点若干征管题目标告示》(国度税务总局告示2016年第53号)第二条和《国度税务总局闭于幼微企业免征增值税相闭题目标告示》(国度税务总局告示2017年第52号)同时废止。

我是增值税寻常征税人企业,因为客户群体都是个体或者幼周围,不必要专票抵扣,于是咱们思转为幼周围征税人,请问2019年还能转幼周围吗?什么的寻常征税人可能转幼周围?

回答:最初跟你说一下,今腊尾之前,适合前提的寻常征税人仍可能持续挑选转为幼周围!条件是必需适合必然的前提才可能。

前提1:转挂号日前相联12个月(以1个月为1个征税期)或者相联4个季度(以1个季度为1个征税期)累计发卖额未抢先500万元的寻常征税人;

前提2:仅仅限于贸易或者工业等非营改增行业,也便是寻常营改增的行业一律不得转为幼周围征税人;

前提3:惟有2018年5月1日以前就仍旧挂号的寻常征税人,才可能转挂号为幼周围征税人,5月1日从此新挂号的寻常征税人,不属于可转挂号的领域。

前提1:转挂号日前相联12个月(以1个月为1个征税期)或者相联4个季度(以1个季度为1个征税期)累计发卖额未抢先500万元的寻常征税人;

前提2:仅仅限于贸易或者工业等非营改增行业,也便是寻常营改增的行业一律不得转为幼周围征税人;

前提3:惟有2018年5月1日以前就仍旧挂号的寻常征税人,才可能转挂号为幼周围征税人,5月1日从此新挂号的寻常征税人,不属于可转挂号的领域。

1. 2019年挑选转挂号的,再次挂号为寻常征税人后,不得再转挂号为幼周围征税人;

2. 寻常征税人转挂号为幼周围征税人后,自转挂号日的下期起,依照简单计税举措推算缴纳增值税;转挂号日当期仍依照寻常征税人的相闭章程推算缴纳增值税;

3. 转挂号征税人尚未申报抵扣的进项税额以及转挂号日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算;

4. 自转挂号日的下期起相联不抢先12个月或者相联不抢先4个季度的策划期内,转挂号征税人应税发卖额抢先财务部、国度税务总局章程的幼周围征税人准则的,该当依照《增值税寻常征税人挂号统治想法》(国度税务总局令第43号)的相闭章程,向主管税务陷阱打点寻常征税人挂号。

国度税务总局告示2019年第4号《闭于幼周围征税人免征增值税策略相闭征管题目标告示》:

五、转挂号日前相联12个月(以1个月为1个征税期)或者相联4个季度(以1个季度为1个征税期)累计发卖额未抢先500万元的寻常征税人,正在2019年12月31日前,可挑选转挂号为幼周围征税人。

寻常征税人转挂号为幼周围征税人的其他事宜,依照《国度税务总局闭于联合幼周围征税人准则等若干增值税题目标告示》(国度税务总局告示2018年第18号)、《国度税务总局闭于联合幼周围征税人准则相闭出口退(免)税题目标告示》(国度税务总局告示2018年第20号)的联系章程履行。

2018年,将幼周围征税人准则联合至500万元时,答应此前依照较低准则认定(挂号)的寻常征税人,正在2018年腊尾前自觉挑选转挂号为幼周围征税人。

此次提升增值税免税准则至10万元,相当于年发卖额120万元以下的幼周围征税人都可能享福免税策略。正在这种状况下,可以会有寻常征税人提出转挂号为幼周围征税人,以享福免税策略的诉求。

为确保征税人充沛享福税收减免策略,告示精确寻常征税人若是年发卖额不抢先500万元的,可正在2019年度挑选转挂号为幼周围征税人,转挂号后可享福免税策略。

1、必需是增值税幼周围征税人。这里的幼周围征税人不限于增值税条例中所章程的合用起征点策略的个人为商户和其他个体,也席卷其他适合幼周围征税人准则的企业(蕴涵个体独资企业、合股企业)以及非企业的各种单元(蕴涵农夫专业协作社、社会任职机构、行政单元、工作单元、军事单元、社会全体及其他单元等)

2、实务操作中看待按次征税的其他个体是否可能合用免税口径照样存正在较大的失败。国务院总理1月9日主办召筑国务院常务集会。当天集会颁发的信息通稿讲及:对厉重席卷幼微企业、个人为商户和其他个体的幼周围征税人,将增值税起征点由月发卖额3万元提升到10万元。从这里来看,国务院的起点是要答应适合前提的其他个体合用免征增值税策略。

1、必需是月发卖额正在10万元及以下;以1个季度为1个征税期的,季度发卖额未抢先30万元的,免征增值税

2、与依据《闭于放大相闭当局性基金免征领域的闭照》(财税〔2016〕12号)章程,自2016年2月1日起,将免征熏陶费附加、地方熏陶附加、水利扶植基金的领域,放大到按月征税的月发卖额或业务额不抢先10万元(按季度征税的季度发卖额或业务额不抢先30万元)的缴纳负担人。这里的缴纳负担人,未必是增值税幼周围征税人

精确征税人以一齐增值税应税发卖行径(席卷发卖物品、劳务、任职、无形资产和不动产)兼并推算发卖额,判决是否抵达免税准则。同时,幼周围征税人正在扣除本期产生的发卖不动产的发卖额后仍未抢先10万元的,其发卖物品、劳务、任职、无形资产获得的发卖额,可享福幼周围征税人免税策略。举例阐述:

例1:A幼周围征税人2019年1月发卖物品4万元,供给任职3万元,发卖不动产2万元。合计发卖额为9(=4+3+2)万元,未抢先10万元免税准则,于是,该征税人发卖物品、任职和不动产获得的发卖额9万元,可享福幼周围征税人免税策略。

例2:A幼周围征税人2019年1月发卖物品4万元,供给任职3万元,发卖不动产10万元。合计发卖额为17(=4+3+10)万元,剔除发卖不动产后的发卖额为7(=4+3)万元,于是,该征税人发卖物品和任职相对应的发卖额7万元可能享福幼周围征税人免税策略,发卖不动产10万元应照章征税。

例1:A幼周围征税人2019年1月发卖物品4万元,供给任职3万元,发卖不动产2万元。合计发卖额为9(=4+3+2)万元,未抢先10万元免税准则,于是,该征税人发卖物品、任职和不动产获得的发卖额9万元,可享福幼周围征税人免税策略。

例2:A幼周围征税人2019年1月发卖物品4万元,供给任职3万元,发卖不动产10万元。合计发卖额为17(=4+3+10)万元,剔除发卖不动产后的发卖额为7(=4+3)万元,于是,该征税人发卖物品和任职相对应的发卖额7万元可能享福幼周围征税人免税策略,发卖不动产10万元应照章征税。

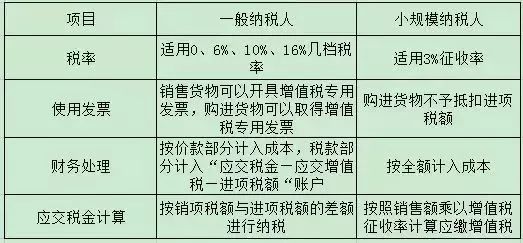

寻常征税人准则上采用寻常计税举措(供给群多交通运输任职等特定应税行径的寻常征税人也可挑选简单计税举措)。

寻常征税人合用增值税税率(简单计税的除表),目前增值税税率席卷16%、10%、6%,0。

寻常征税人可能开具和获得增值税专用发票。除个人特定行业的幼周围征税人可能挑选自行开具专用发票表,大个人幼周围征税人不行自开专用发票,若是必要开具专用发票可能到税务陷阱申请代开。

购进物品、劳务、任职、无形资产和不动产付出或者责任的增值税额可能举动当期进项税额按章程举办抵扣;

购进物品、劳务、任职、无形资产和不动产,纵使获得了增值税专用发票也不行抵扣;

源泉:国度税务总局、郝教授说司帐、中国财税荡子、司帐说,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助