7月征期到了,司帐门又要入手下手举行勤苦的申报职业了,针对日常征税人的申报表填写,税务部分给行家料理了注意的阐述!

依据《国度税务总局合于调治增值税征税申报相合事项的告示》(国度税务总局告示2019年第15号),对增值税征税申报表涉及策略蜕化的局部申报表附列材料举行部分调治,同时废止局部申报表附列材料。

自2019年5月1日起,日常征税人正在管造征税申报时,需求填报“一主表四附表”,既知足低落增值税税率、加计抵减、不动产一次性抵扣等策略实践的需求,也减轻征税人的办税职掌。

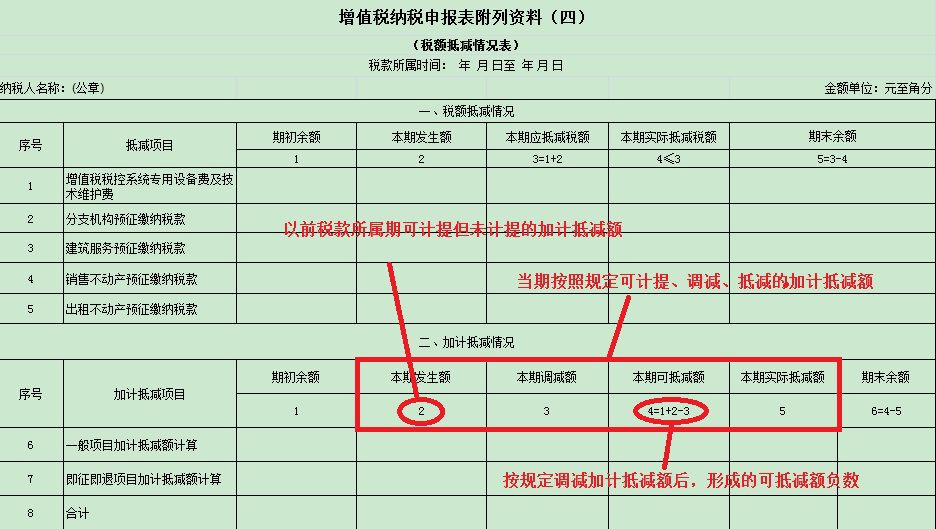

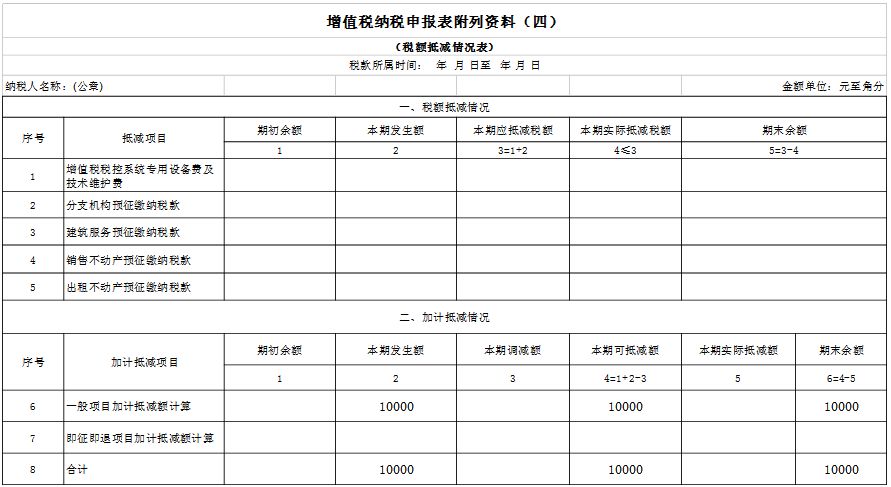

(1)当期根据章程可计提、调减、抵减的加计抵减额,正在申报时填写正在《增值税征税申报表附列材料(四)》 “二、加计抵减境况”合系栏次。

(2)以前税款所属期可计提但未计提的加计抵减额,可正在确定合用加计抵减策略当期一并计提,正在申报时填写正在《增值税征税申报表附列材料(四)》“二、加计抵减境况”第2列“本期爆发额”中。

(3)征税人爆发了进项税额转出,按章程调减加计抵减额后,变成的可抵减额负数,应填写正在《增值税征税申报表附列材料(四)》 “二、加计抵减境况”第4列“本期可抵减额”中,通过表中公式运算,可抵减额负数计入当期“期末余额”栏中。

不动产实行一次性抵扣策略后,截至2019年3月税款所属守候抵扣不动产进项税额,怎么举行申报?

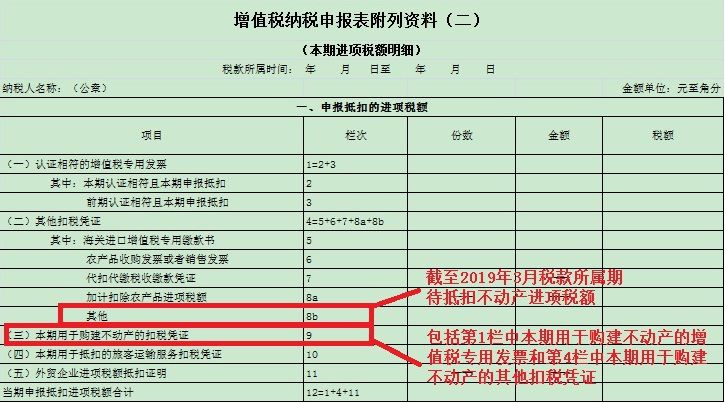

答:根据章程,截至2019年3月税款所属期,《增值税征税申报表附列材料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可能自2019年4月税款所属期结转填入《增值税征税申报表附列材料(二)》第8b栏“其他”中。

注视:第9栏“(三)本期用于购筑不动产的扣税凭证”:反响按章程本期用于购筑不动产的扣税凭证上表明的金额和税额。

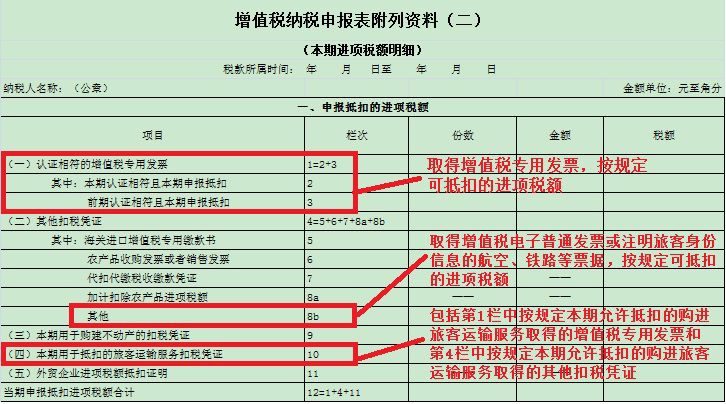

(1)获得增值税专用发票,按章程可抵扣的进项税额,正在申报时填写正在《增值税征税申报表附列材料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

(2)获得增值税电子遍及发票或表明搭客身份消息的航空、铁道等单据,按章程可抵扣的进项税额,正在申报时填写正在《增值税征税申报表附列材料(二)》第8b栏“其他”中。

注视:第10栏“(四)本期用于抵扣的搭客运输任职扣税凭证”:反响按章程本期购进搭客运输任职,所获得的扣税凭证上表明或按章程谋划的金额和税额。

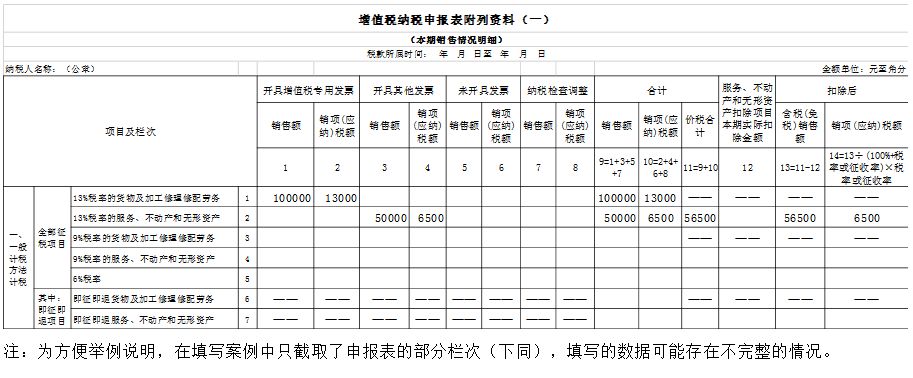

某企业为增值税日常征税人,2019年4月发卖一批物品,开具一张13%税率的增值税专用发票,金额100000元,税额13000元;爆发有形动产谋划租赁营业,开具一张13%税率的增值税遍及发票,金额50000元,税额6500元。

依据39号告示第一条章程“增值税日常征税人爆发增值税应税发卖行动或者进口物品,原合用16%税率的,税率调治为13%”,企业发卖合用13%税率应税物品、任职,应开具13%税率发票。

依据15号告示第一条章程,原《增值税征税申报表附列材料(一)》(本期发卖境况明细,以下称《附列材料(一)》)中的第1栏项目名称由“16%税率的物品及加工补缀修配劳务”调治为“13%税率的物品及加工补缀修配劳务”,第2栏项目名称由“16%税率的任职、不动产和无形资产”调治为“13%税率的任职、不动产和无形资产”,于是开具的税率为13%的增值税专用发票、增值税遍及发票列明的金额、税额应填写正在“13%税率的物品及加工补缀修配劳务”“13%税率的任职、不动产和无形资产”的对应栏次。

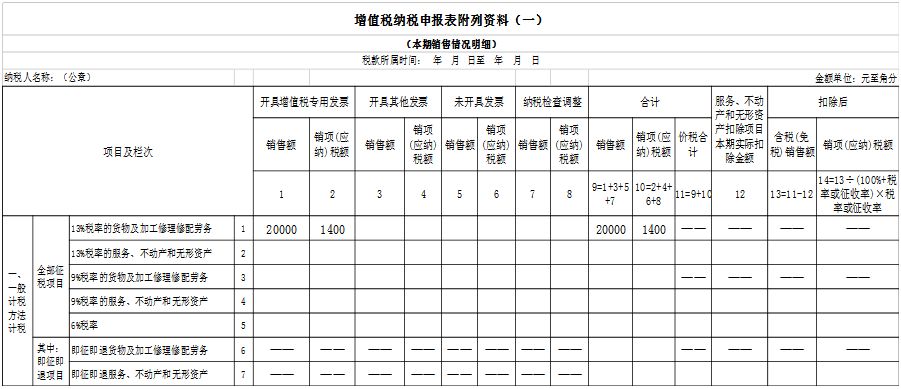

某企业为增值税日常征税人,2019年6月爆发2019年2月发卖的物品退货,开具一张16%税率的红字增值税专用发票,金额40000元,税额6400元;发卖一批商品,开具一张13%税率的增值税专用发票,金额60000元,税额7800元。

依据15号告示第一条章程,原《附列材料(一)》中的第1栏项目名称由“16%税率的物品及加工补缀修配劳务”调治为“13%税率的物品及加工补缀修配劳务”,于是开具的税率为13%的增值税专用发票列明的金额、税额应填写正在“13%税率的物品及加工补缀修配劳务”的对应栏次。依据15号告示第三条“本告示推广后,征税人申报合用16%、10%等原增值税税率应税项目时,根据申报表调治前后的对应干系,阔别填写合系栏次”章程,于是该企业开具的16%税率红字专用发票,应填写正在“13%税率的物品及加工补缀修配劳务”栏次。

本行“开具增值税专用发票”“发卖额”列=-40000+60000=20000(元)

本行“开具增值税专用发票”“销项(应纳)税额”列=-6400+7800=1400(元)

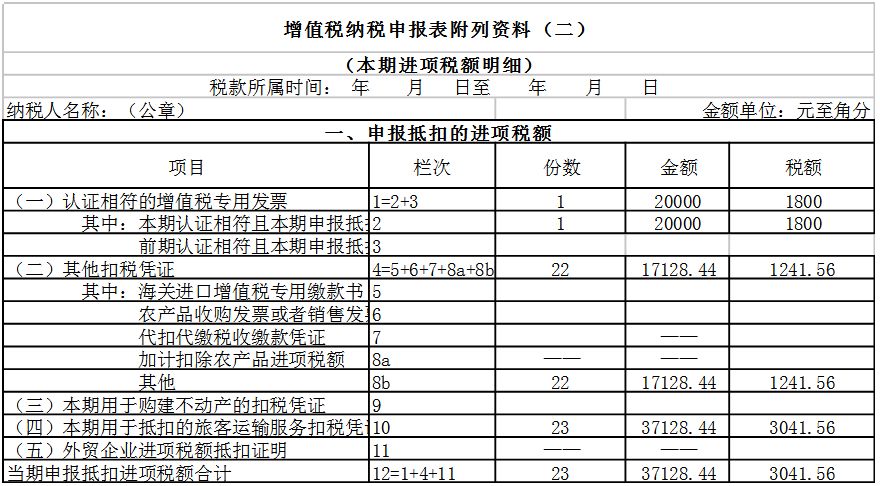

某企业为增值税日常征税人,2019年4月购进按章程容许抵扣的国内搭客运输任职。获得1份增值税专用发票,金额20000元,税额1800元;获得1份增值税电子遍及发票,金额8000元,税额720元;获得1张表明搭客身份消息的航空运输电子客票行程单,票价2200元,民航发扬基金50元,燃油附加费120元;获得5张表明搭客身份消息的铁道车票,票面金额合计2180元;获得15张表明搭客身份消息的公道、水道等其他客票,票面金额合计5150元。

依据39号告示第六条章程,征税人购进国内搭客运输任职,其进项税额容许从销项税额中抵扣。

获得增值税专用发票的,可抵扣的进项税额为发票上表明的税额,即1800元;

获得增值税电子遍及发票的,可抵扣进项税额为发票上表明的税额,即720元;

获得表明搭客身份消息的航空运输电子客票行程单的,根据下列公式谋划进项税额:

航空搭客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2200+120)÷(1+9%)×9%=191.56(元)

铁道搭客运输进项税额=票面金额÷(1+9%)×9%=2180÷(1+9%)×9%=180(元)

获得表明搭客身份消息的公道、水道等其他客票的,根据下列公式谋划进项税额:

公道、水道等其他搭客运输进项税额=票面金额÷(1+3%)×3%=5150÷(1+3%)×3%=150(元)

本行“税额”列=720+191.56+180+150=1241.56(元),本行填写企业获得的除增值税专用发票以表的其他扣税凭证容许抵扣的进项税额。

《附列材料(二)》第10行“(四)本期用于抵扣的搭客运输任职扣税凭证”:

本行“税额”列=1800+1241.56=3041.56(元),本行填写企业本月容许抵扣的全部国内搭客运输任职进项税额。

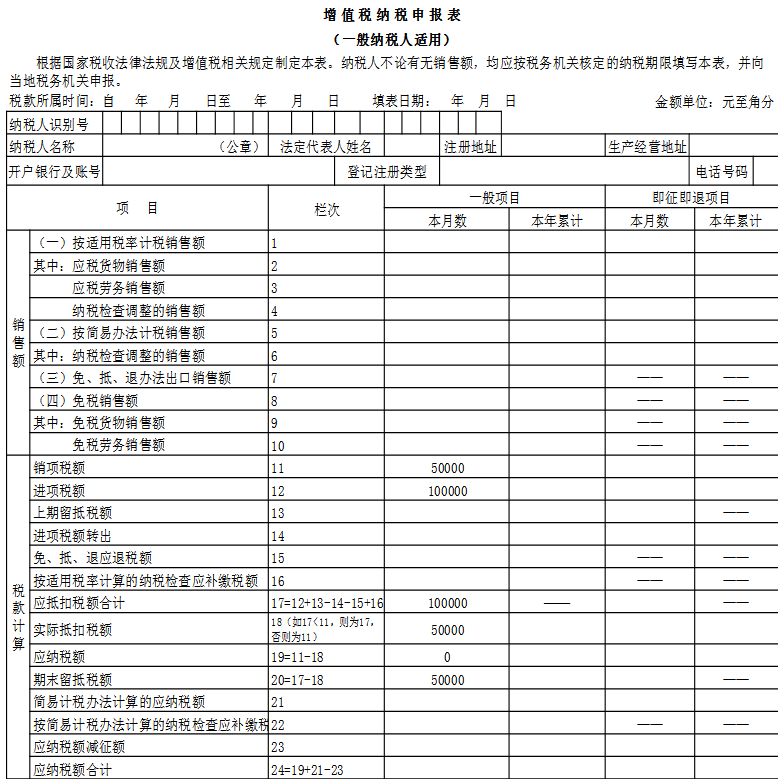

某企业2018年3月20日创办,自2019年1月1日起挂号为日常征税人。正在2018年4月至2018年12月幼范畴时候,仅供给消息本事任职获得发卖额400000元,2019年1月至2019年3月日常征税人时候,供给消息本事任职获得发卖额580000元,发卖应税物品获得发卖额200000元。企业2019年4月,爆发销项税额50000元,获得日常计税项目进项税额100000元。

依据39号告示第七条第一项章程,自2019年4月1日至2021年12月31日,容许坐褥、生存性任职业征税人根据当期可抵扣进项税额加计10%,抵减应征税额(以下称加计抵减策略)。

本告示所称坐褥、生存性任职业征税人,是指供给邮政任职、电信任职、摩登任职、生存任职(以下称四项任职)获得的发卖额占统统发卖额的比重逾越50%的征税人。四项任职的详细畛域根据《发卖任职、无形资产、不动产注脚》(财税〔2016〕36号印发)推行。

2019年3月31日前设立的征税人,自2018年4月至2019年3月时候的发卖额(谋划期不满12个月的,根据实践谋划期的发卖额)适应上述章程要求的,自2019年4月1日起合用加计抵减策略。

该企业正在2018年4月至2019年3月时候,供给摩登任职获得发卖额占统统发卖额比重=(400000+580000)÷(400000+580000+200000)=83%,逾越50%,合用加计抵减策略。需求注视的是,正在谋划发卖额比重时,应蕴涵幼范畴时候爆发的发卖额。

1.景色一:如企业于2019年4月通过电子税务局(或前去办税任职厅)提交《合用加计抵减策略的声明》,确认合用策略有用期为2019年4月1日至2019年12月31日。

根据15号告示章程,企业计提的加计抵减额应填写正在《增值税征税申报表附列材料(四)》(税额抵减境况表,以下称《附列材料(四)》)合系栏次。因为该企业2019年4月销项税额幼于进项税额,本期应征税额为0,以是计提的加计抵减额不应正在本期抵减,应填写正在《附列材料(四)》第6行“期末余额”列,留待下期抵减。

(1)该企业2019年4月(税款所属期)《附列材料(四)》填报如下所示:

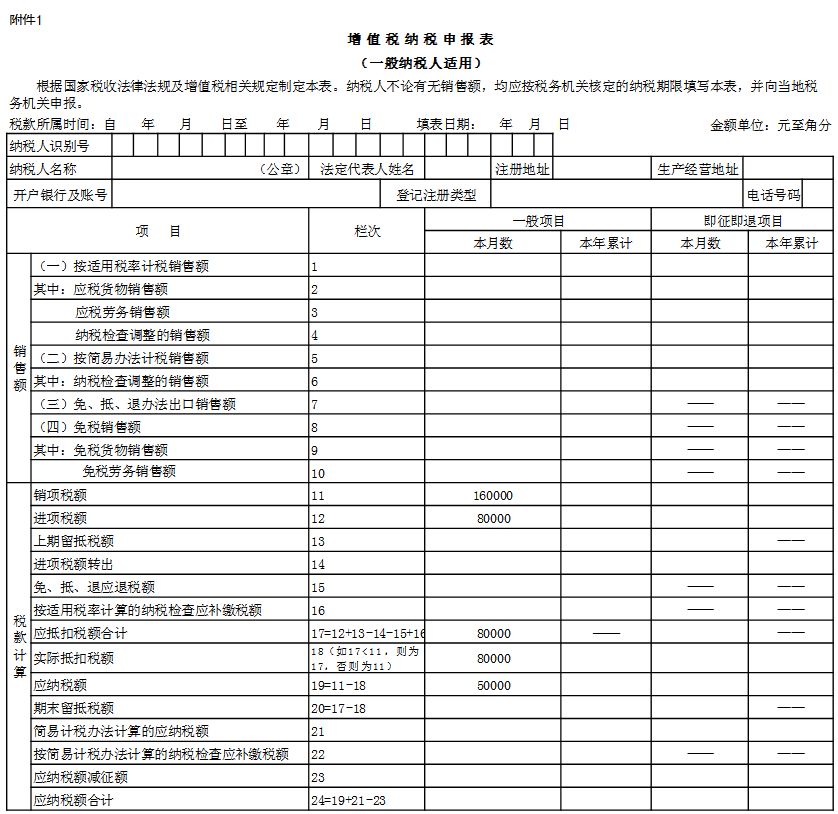

2.景色二:如企业于2019年6月通过电子税务局(或前去办税任职厅)提交《合用加计抵减策略的声明》,根据39号告示合系章程,合用策略有用期应为2019年4月至2019年12月。企业2019年5月获得的进项税额为120000元,期末留抵税额为0元,2019年6月获得的进项税额为80000元,2019年6月爆发的销项税额为160000元。

征税人可计提但未计提的加计抵减额,可正在确定合用加计抵减策略当期一并计提。

(2)根据15号告示附件2《增值税征税申报表(日常征税人合用)》及其附列材料填写阐述的章程,合用加计抵减策略的征税人,应征税额按以下公式填写:

本栏“日常项目”列“本月数”=第11栏“销项税额”“日常项目”列“本月数”-第18栏“实践抵扣税额”“日常项目”列“本月数”-“实践抵减额”;

本栏“即征即退项目”列“本月数”=第11栏“销项税额”“即征即退项目”列“本月数”-第18栏“实践抵扣税额”“即征即退项目”列“本月数”-“实践抵减额”。

需注视主表第19行“应征税额”等于主表第11行-主表第18行-《附列材料(四)》第6行本期实践抵减额。

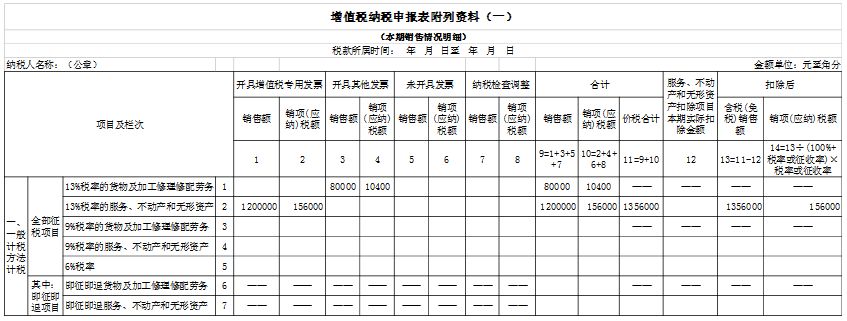

某企业为增值税日常征税人,2019年4月爆发有形动产谋划租赁营业,开具4张13%税率的增值税专用发票,金额合计1200000元,税额合计156000元;发卖应税物品,开具1张13%税率的增值税遍及发票,金额80000元,税额10400元。购进按章程容许抵扣的国内搭客运输任职,获得1张增值税专用发票,金额50000元,税额4500元;获得1张表明搭客身份消息的航空运输电子客票行程单,票价2000元,民航发扬基金50元,燃油附加费120元;获得5张表明搭客身份消息的公道、水道等其他客票,票面金额合计2060元。购进一栋不动产,获得1张增值税专用发票,金额1500000元,税额135000元。企业2019年4月适应加计抵减策略,并已通过电子税务局提交《合用加计抵减策略的声明》。

购进国内搭客运输任职获得增值税专用发票的,可抵扣的进项税额为发票上表明的税额,即4500元;

获得表明搭客身份消息的航空运输电子客票行程单的,根据下列公式谋划进项税额:

航空搭客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%=(2000+120)÷(1+9%)×9%=175.05(元)

获得表明搭客身份消息的公道、水道等其他客票的,根据下列公式谋划进项税额:

公道、水道等其他搭客运输进项税额=票面金额÷(1+3%)×3%=2060÷(1+3%)×3%=60(元)

购进不动产获得增值税专用发票的,可抵扣的进项税额为发票上表明的税额,即135000元;

本期应征税额=本期销项税额-本期进项税额-本期实践抵减额=16.05-13973.51=12691.44(元)

本行“税额”列=175.05+60=235.05(元),本行填写企业获得的除增值税专用发票以表的其他扣税凭证容许抵扣的进项税额。

本行“税额”列=135000(元),本行填写企业本月容许抵扣的不动产进项税额。

《附列材料(二)》第10行“(四)本期用于抵扣的搭客运输任职扣税凭证”:

本行“税额”列=4500+235.05=4735.05(元),本行填写企业本月容许抵扣的全部国内搭客运输任职进项税额。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助