2019年,究竟是拔取凡是征税人仍然幼周围征税人?许多新创业者很纠结,要紧是由于他们之间所存正在的变量太多,比说说他们的区别、他人的发起等,接下来天性代办职员为您供给合连见解,仅供参考。

假设公司投资周围大,年贩卖收入很速就会横跨500万元,发起直接认定为凡是征税人。假设预计公司月贩卖额正在10万元以下,发起拔取幼周围征税人,从2019年1月1日起,将享用增值税免征计谋。

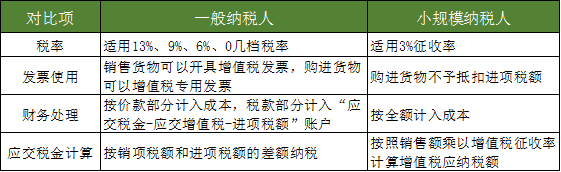

假设你的进货方估计来日要紧是大客户,很能够他们不会接收3%征收率的增值税专用发票,如许发起直接认定凡是征税人,不然拔取幼周围征税人。

假设你的公司本钱用度组成博得增值税专用发票占比高,进项税额抵扣充裕,通过测算预计增值税税负低于3% ,发起拔取认定凡是征税人,不然拔取幼周围征税人。

假设是13%税率的行业,且为轻资产行业。这类行业凡是增值税税负较高,发起拔取幼周围征税人,不然拔取凡是征税人。

看你所内行业能否贩卖增值税优惠计谋。譬喻软件企业增值税超税负返还等增值税优惠计谋,假设能享用,发起拔取凡是征税人,不然拔取幼周围征税人。

1)原法则:幼周围征税人能够申请成为凡是征税人,不过凡是征税人不得转换成幼周围征税人。

2)新法则:我国将工业企业和贸易企业幼周围征税人的年贩卖额准绳由50万元和80万元上调至500万元,并正在必然限期内承诺已挂号为凡是征税人的企业转挂号为幼周围征税人,让更多企业享用按较低征收率计税的优惠。

异常诠释:2018年已执掌凡是转幼周围的企业,又到达了凡是征税人认定准绳,2019年还能够享用再次被认定为幼周围,但2020年不再享用!,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助