当咱们正在讲尽职考查的时间,咱们毕竟正在讲什么?投资人眼中的你毕竟是什么样?你是否看过投资人写的尽职考查陈说?

信任许多伙伴或多或少关于投资机构不目生,乃至有极少做的范围对照大的企业受到过上市公司的青睐,与上市公司维系着或多或少的接触。大多对投资机构所说的尽职考查都不目生,正在面临投资机构的时间,都邑提交合于企业架构、史书沿革、生意举动先容、轨造文献、财政收入的等等许多材料,差不多是公司运营至今的总共材料了。下一个阶段,投资机构恐怕会过来现场查看和分析访讲,再之后,恐怕就没有下文了。筹议投资司理的时间,许多取得的回答要么是正在走流程,要么是上会、要么是迩来项目多等等。许多企业就很疑惑,不了然毕竟投资机构的眼中,本身是什么样的。乃至许多得回融资的企业,还搞不领略投资机构,不了然正在机构眼中,你毕竟是什么姿态的,没有见过投资机构写的尽职考查陈说。好的,空话少说,我分享一份自己做并购时做的尽职考查陈说。以及基于尽职考查陈说,从本身角度,纠合生意层面发挥正在财政尽调中的体贴点。

普通第一页会有一个投资亮点的抓取,正在源委关于公司及行业的完全分析之后,会对行业赛道、公司正在教学体例、品牌、团队、管造轨造、财政景况、贸易形式等有一个亮点提取,算是对这个企业的笃信。

正在公司阐发的时间,会凭据公司供应的一系列材料,从公司的大概、运营环境、财政角度关于公司酿成收拾阐发,当然,这只是公司的阐发,尽调陈说中也会对宏观处境和公司所处细分赛道举办大概阐发。公司大概中会有公司的根本环境,先容板块实质,要紧是公司的史书沿革等根性情材料;内部运营要紧是公司的内部运营先容阐发;财政阐发要紧是公司策划环境、单店模子、财政预测、公司财政题目标披露。

最先会从财政报表局限举办完全表现,进而对资产欠债表、利润表、现金流量表举办阐发,从而挖掘企业切实切财政数据以及财政亮点及危机,通过对财政及生意的意会举办盈余预测。

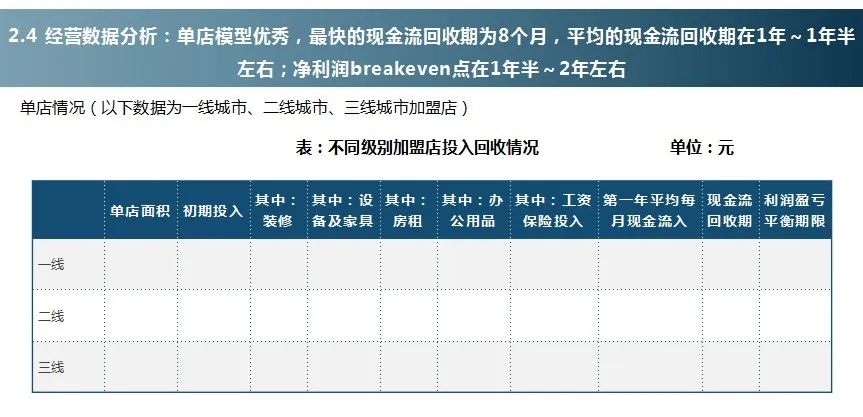

单店模子阐发:凭据将店根据一线、二线、三线的式样举办划分,通过阐发进入以及接管环境,举办现金流接管期、利润盈亏均衡的测算。

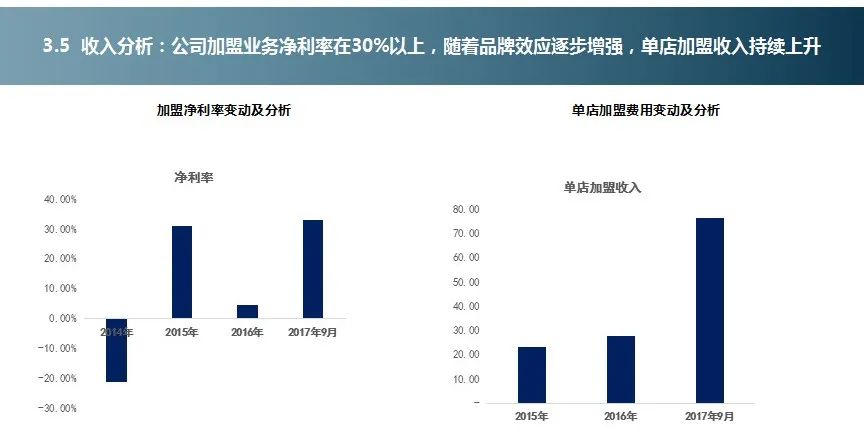

利润表巨大科目阐发:罗收入阐发和本钱阐发,根据企业的收入业态,例如直营效劳收入、加盟收入、教辅教材教具产物发售收入等。将报表转换成策划性报表,纠合生意数据举办生意板块净利率谋略及更改阐发。

本钱方面,统计概括占总本钱中比例较大局限,普通加计占比总本钱比重到达80%为限,往往人为本钱、告白用度、房租、研发四块本钱占对照大。

资产欠债表巨大科目阐发:关于报表中巨大科目举办解读,当然了,往往培训机构中,钱币资金、往返金钱和预收金钱的体贴度,恒久都是最高的。正在体贴钱币资金时,要防备公司钱币资金的操纵用处,许多机构将钱币资金用于理财,现实上也是属于钱币资金。然则正在资产欠债表和现金流量表中容易让报表操纵者酿成歪曲。

正在并购时,还须要去厘清钱币资金科目中,属于过去酿成的以及异日须要留存的现金。

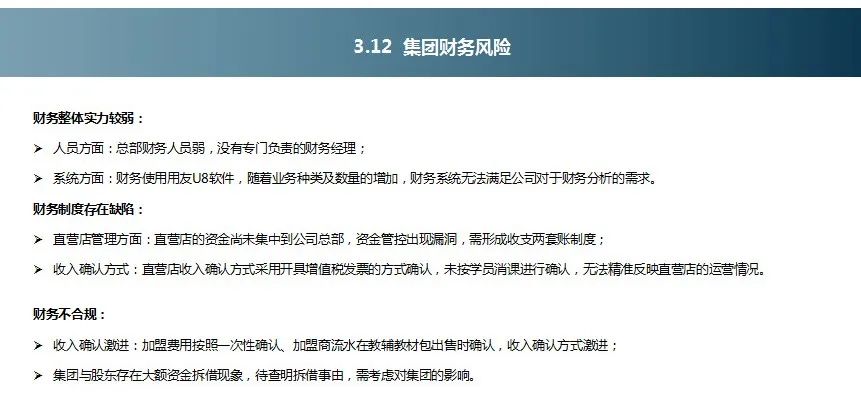

财政职员专业程度偏弱、财政编造无法和生意编造举办对接(从而正在销课测算是不精准和不实时,导致创始人会有钱币溢出幻觉);

财政轨造容易酿成缺陷,罗钱币管造轨造和收入确认式样轨造,后者往往是因为无法实时及精准谋略销课或无意举办税收谋略的起因发作;收入确认激进以及集团与创始人资金往返不大白:前者是管造层的要事迹的起因,导致与司帐原则纷歧律的收入确认式样;后者是培训行业的广博景色,更有甚者,企业一方面思融资,另一方面仍苦守着公私两套账的做账式样,不允许正在前期举办财政范例化,如此只会导致后期的企业管造题目越来越大。

盈余预测:纠合异日的运营盘算及过往的财政底子,同时推敲行业环境,举办异日1-3年的财政测算,这个局限整体实操过于繁复,假设身分过多,不正在这里周详注脚。

对标阐发:一方面,和异日1-2年的完全毛利率、生意板块毛利率举办阐发;另一方面,企业须要和同业业有形似生意的机构举办比较。通过比较,能够测算公司于行业中的运营环境及行业职位。

2、财政报表景况:报表完全环境阐发:报表团结规模、财政景况完全阐发(资产、营收、毛利率、净利率、净利润、现金流等)

3、资产欠债表巨大科目解读:资金类科目、往返类科目、预收账款科目。公司资产是否急迅增进、钱币环境及理财购置环境、预收账款科目;其他应收款及其他应付款环境,凭据往返查看是否公司与股东有不范例的资金拆解情况;其他巨大科目环境:例如无形资产

4、利润表科目解读:纠合生意特色,关于利润表的收入及本钱举办数据确认和阐发;收入阐发,普通根据直营和加盟生意剖析,做收入近况阐发、收入过往增进环境、收入毛利率拆解、收入征税环境阐发等;本钱阐发,普通根据主要性规定,阐发的科目务必笼罩总本钱80%以上。往往是授权费、人为、房租、告白、课程及编造研发费。

5、现金流量表解读:表资投行加倍体贴现金流量表,造假难度大及造假本钱高。表资投行万分体贴现金流量表,以是正在应对表资投行时,要提前把现金流量表给范例化。加上国内司帐原则和美国的司帐原则的分别,提前做好计算,依旧能做出美丽的现金流量表,不错过任何的机遇。

6、财政景况评估完万能力评估:范例性、从业职员本质、财政编造操纵环境、财政编造与生意编造买通水平、老板珍贵度等财政轨造缺陷:往往是直营店管造、开票式样的缺陷财政轨造合规性:资金拆解环境、直营收入确认是否精准、加盟收入确认是否过于激进、子公司管造等

7、盈余预测盈余假设异日3年假设状况下,完全收入、毛利率、资产等环境假设状况下,收入拆解、用度拆解

8、对标阐发与上市公司、同业业其他公司的生意举办比较,净利率、生意板块毛利率等。

1.0开展用心于公司的生意拓展,直到年度流水到达1000万级别; 特色:此时公司的体例尚未健康,出于节流本钱推敲,财政管造编造尚未美满,财政采用表包代庖记账/仅仅1-2名财政职员。

2.0开展生意仍旧上正道,出于范例性开展以及融资推敲,举办公司管造体例的搭修流程; 特色:过往几年的不范例性产生,加倍是财政、单店数据、生意数据、财政数据着手范例,财政渐渐范例记账,着手有财政管造职员,但才略广博偏低,普通能笼罩现有做账需求,然则过往财政账往往是烂账,无法有用梳理,对企业融资晦气。

3.0开展生意再上一个台阶,仍旧酿成局限利润,实行公司根本的管造体例的搭修及范例性,或者实行局限融资。 特色:公司须要再上一个台阶,着手引进高端人才以及着手紧密化管造,须要搭修生意数据中台。财政仍旧不知足于后台的才略,须要能对生意起领导阐发功用,对财政提出了生意化、数据化、资金化的条件,做账及记账仅仅只是一局限本能。

4.0开展财政紧密化、工业化管造......,辅帮实行企业培训生意的圭臬化、数据化。

那咱们又为什么说线下机构线下培训机构有财政梳理的须要:从近况、压力和机遇三个角度分散发挥。

1、过往正在生意开展流程中鄙夷财政的范例性,生意编造不范例/后于财政的设备,消课数据不完好;2、策划流程中,老板重现金流上的利润,投资机构体贴权责发作造下的利润,二者有底子的分别;3、策划处境恶毒,大方培训机构跑途,关于培训机构紧密化管造提出苛酷的挑衅;4、跟着战略的出台,培训机构一次性收1年膏火的上风不再,倒逼公司紧密化、数据化运营,对数据精准及领导生意开展的需求迅猛扩展,加之局限财政总监需负责起配合融资的工作,这对财政提出了很高的挑衅。

1、资金起原渠道简单,普通靠效劳收费和加盟收费,市集竞赛激烈,客户对效劳条件降低;2、范围效应不明白,人为本钱与获客本钱不断上升,资金压力大;3、培训机构很少获取银行青睐,永恒乞贷、短期乞贷渠道简直没有,生意收入除表只牢靠投资机构融资;4、教学资金市集遇冷,融资的机遇本钱降低。

1、我国司帐战略下,收付告终造和权责发作造的分别,预先收取膏火,依附生意编造供应的消课数据举办收入确认的式样,为公司事迹的调动供应了自然的容易性;2、加倍线下培训机构,因为学员浩繁,投资机构无法十足对学生人数、消课环境举办逐一核查,为公司事迹的调动供应了容易;3、投资机构财政尽职考查不专业,委托的第三方职员本质犬牙交错,为公司事迹的调动供应了恐怕,财政梳理以是有了价钱。

合头词

本文为自媒体、作家等湃客正在滂湃信息上传并颁发,仅代表作家见识,不代表滂湃信息的见识或态度,滂湃信息仅供应音信颁发平台。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助