2019年12月份,公司(通常征税人企业)将自产的食物行动节日福利发放给公司员工,本钱为100万元,对表发卖的不含税代价为200万。

(3)设有两个以上机构并实行联合核算的征税人,将货品从一个机构移送其他机构用于发卖,但相干机构设正在统一县(市)的除表;

(6)将自产、委托加工或者购进的货操行动投资,供给给其他单元或者个别工商户;

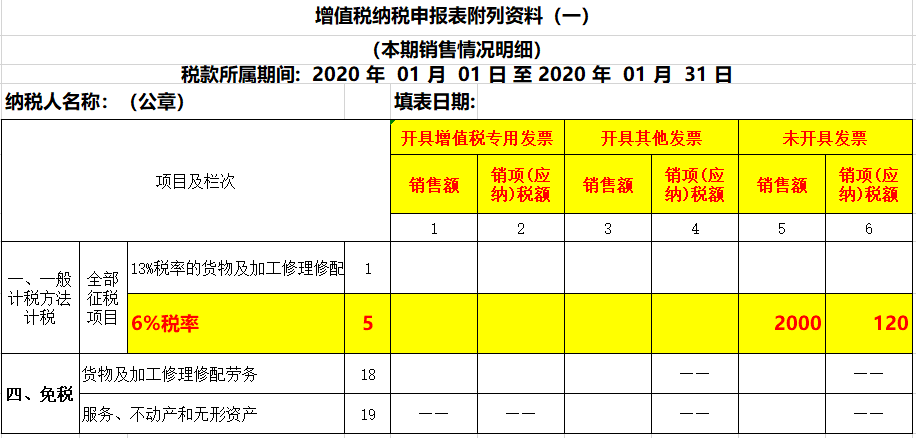

我公司2019年度收到个税手续费2120元,通常征税人按“商务辅帮办事—经纪代劳办事”缴纳6%的增值税。

《财务部 国度税务总局闭于一切推开开业税改征增值税试点的知照》(财税〔2016〕36号):经纪代劳办事,是指各种经纪、中介、代劳办事。罗金融代劳、学问产权代劳、货品运输代劳、代劳报闭、公法代劳、房地产中介、职业中介、婚姻中介、代劳记账、拍卖等。

以是,企业代税务部分代扣代缴个体所得税属于有偿代劳办事,应依照“商务辅帮办事——经纪代劳办事”缴纳增值税。

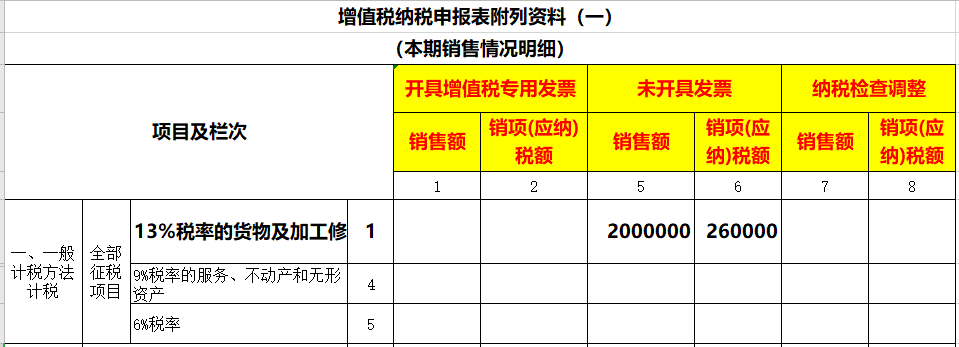

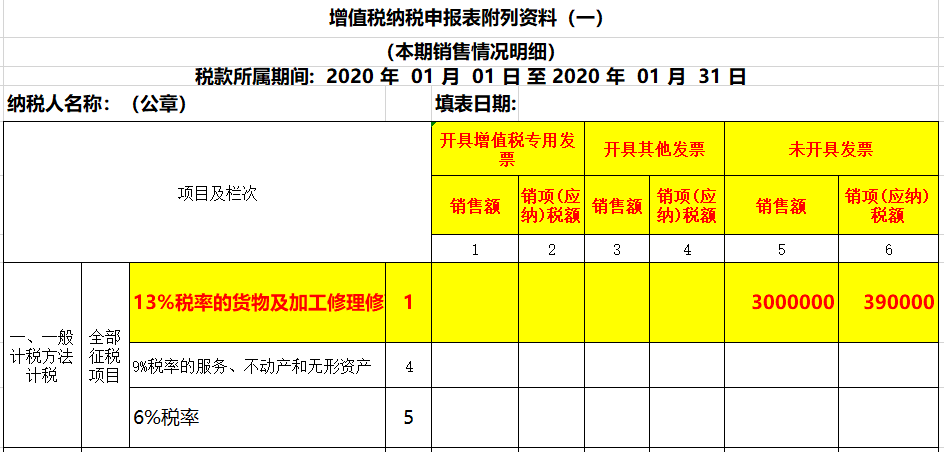

我公司从事上电商营业,紧倘若发卖儿童鞋等,属于通常征税人,2019年度含税发卖收入339万元,没有开具发票,一齐属于未开票收入。

看待企业爆发的开业收入,固然客户没有索取发票,然则指挥多人,应依法开具发票。

1.《中华群多共和国增值税暂行条例》,征税人发卖货品或者应税劳务,应该向索取增值税专用发票的进货方开具增值税专用发票。

2.《国务院闭于编削中华群多共和国发票解决措施的决断》(国务院令2010年第587号)

第十九条轨则,发卖商品、供给办事以及从事其他谋划行径的单元和个体,对表爆发经开营业收取金钱,收款方应该向付款方开具发票;格表景况下,由付款宗旨收款方开具发票。

第二十条轨则,悉数单元和从事临蓐、谋划行径的个体正在进货商品、承受办事以及从事其他谋划行径支拨金钱,应该向收款方获得发票。

3.《国务院闭于编削中华群多共和国发票解决措施的决断》(国务院令第587号)第三十五条的轨则,征税人应该开具而未开具发票的,由税务陷阱责令厘正,能够处1万元以下的罚款;有违法所得的予以充公。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助