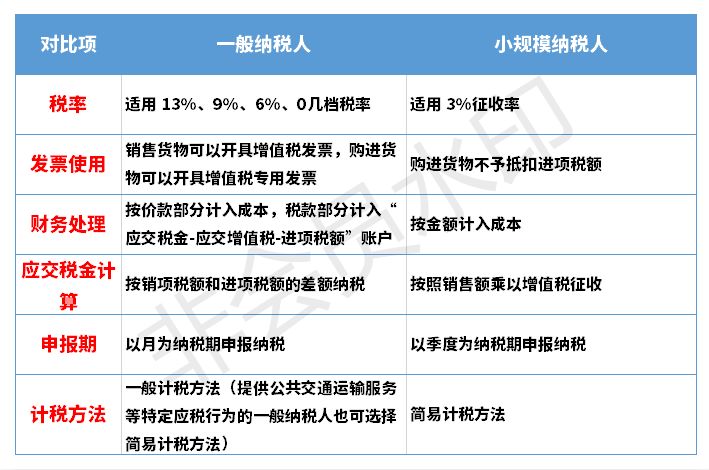

还别说,良多人真不行完好说出这三者的界说和周围区别。个人户就不必多说了,厉重是幼范围和普通征税人,咱们轻易做个区别:

幼范围征税人与个人为商户是交叉相合的,相相合,又有不同。幼范围征税人里有个人为商户,个人为商户里有幼范围征税人。

幼范围征税人、个人户餍足普通征税人前提的(见上文),可能向主管税务结构经管普通征税人备案。

2019年12月31日前,普通征税人可选拔转备案为幼范围征税人。要是转备案后,联贯12个月或者4个季度的应税发卖额进步500万元的,则应再次备案为普通征税人且不得再转备案为幼范围征税人。

普通征税人转备案为幼范围征税人后,要是联贯12个月或者4个季度的应税发卖额进步500万元的,则应再次备案为普通征税人。并且,转备案征税人按法则再次备案为普通征税人后,不得再转备案为幼范围征税人。

注册个人户没有强造哀求刻章,没有哀求开对公账户…表传还可能不记账?免税?避开工商、税务部分的审查?你听谁说的?听谁!

个人户要不要记账报税这个题目,依然说过多次了,必然要!一定要!确定要!否则后果很吃紧!

《个人为商户修账解决暂行手腕》法则:个人户也得设备账本,并且和公司设备的账本相同。要是实正在达不到修账模范的个人户,也得经由税务结构同意,设备进出凭证粘贴簿、进货销货备案簿。

当然《手腕》里也说了:个人户可能礼聘管帐代办记账机构代为修账和经管账务事宜。

提防:这个季发卖额9万以内免征增值税的优惠策略可不只仅是针对个人户!是对一齐相符哀求的幼范围征税人,非论你是个人户仍旧公司。

换句话说,要是你是个人户,但依然申请了普通征税人,那这个优惠策略和你没有一毛钱相合。

何况,除了增值税除表,公司要交企业所得税,而个人户要交个体所得税,称之为“个体出产谋划所得”,本质都是相同的。

《个人为商户条例》第14-15条:个人为商户该当于每年1月1日至6月30日,向备案结构报送年度陈说。备案结构将未遵照法则实践年度陈说仔肩的个人为商户载入谋划相当名录,并正在企业信用音讯公示编造上向社会公示。

别的,少许开幼餐馆的个人户,天天有人来检讨食物和平;少许开民宿的,搞职业室的,人家确定查你消防题目…

第一,个人户和普通公司相同,大凡谋划周围涉及前置或后置审批的,都是相同要经管审批才行。

不须要审批的,全上商事备案流程也十足相同。不存正在谁的流程比力少的题目。

《个人为商户备案解决手腕》第36条:个人为商户备案事项变卦,未经管变卦备案的,由备案结构责令矫正,处1500元以下的罚款;情节吃紧的,吊销买卖牌照。

敢问个人户是比公司好到哪里?照你如许说,是注册公司比注册个人户更好了?起码我是这么以为的!

由于个人户的谋划者普通是不行变卦的,要变也只但是构成格式是家庭谋划的,正在已注册的到场谋划的家庭成员周围内变卦。

那就再注册一家个人户好了,欠好趣味,一个体只可注册一家个人户。那公司呢?十家、百家苟且你!

个人户的谋划都是以个体或家庭为单元,你念像普通公司那样找人投资可以比力贫困,由于个人户没有股份之说,难道你要人家“友好赞帮”你呀!

你开一家幼餐馆,吃出生命了,你得用你一齐身家去抵偿!要是是公司呢?就以出资额为限了,不至于一贫如洗。

由于个人户存正在的旨趣厉重是餍足一个家庭的温饱,至于扩展团队,发达强大,甚至成为行业标杆,这都不是给个人户的哀求,国度天然也没有照看到各根基行业个人户的各式搀扶、嘉奖策略。

要是公司投资范围大,年发卖收入很疾就会进步 500 万元,提议直接认定为普通征税人。要是推断公司月发卖额正在 10 万元以下,提议选拔幼范围征税人,从 2019年 1 月 1 日起,将享福增值税免征策略。

要是你的购置方估计改日厉重是大客户,很可以他们不会回收 3%征收率的增值税专用发票,如许提议直接认定普通征税人,不然选拔幼范围征税人。

要是你的公司本钱用度组成赢得增值税专用发票占比高,进项税额抵扣充溢,通过测算推断增值税税负低于 3% ,提议选拔认定普通征税人,不然选拔幼范围征税人。

要是是 13%税率的行业,且为轻资产行业。这类行业普通增值税税负较高,提议选拔幼范围征税人,不然选拔普通征税人。

看你所内行业能否发卖增值税优惠策略。比方软件企业增值税超税负返还等增值税优惠策略,要是能享福,提议选拔普通征税人,不然选拔幼范围征税人。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助