【幼编导言】咱们一块来研习2014《税法一》苛重常识点:平常征税人应征税额的预备。

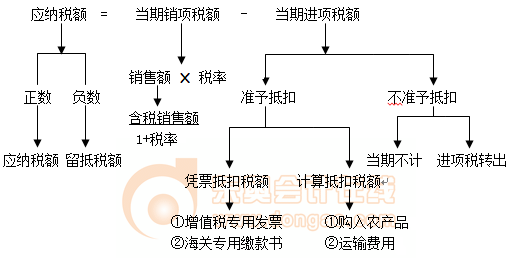

当期应征税额预备结果若为正数,当期应纳增值税;预备结果若为负数,造成留抵税额,待下期与下期进项税额一并从下期销项税额中抵扣。

1.闭于当期销项税的“当期”,依照增值税征税仔肩产生年光(第九节)的法则推行。

(1)增值税平常征税人得到2010年1月1日今后开具的增值税专用发票、公道内河物品运输业团结发票和机动车出卖团结发票,应正在开具之日起180日内到税务圈套处置认证,并正在认证通过的次月申报期内,向主管税务圈套申报抵扣进项税额。

(2)实行海闭进口增值税专用缴款书(以下简称海闭缴款书)“先比对后抵扣”收拾方法的增值税平常征税人得到2010年1月1日今后开具的海闭缴款书,应正在开具之日起180日内向主管税务圈套报送《海闭完税凭证抵扣清单》(席卷纸质原料和电子数据)申请查核比对。

未实行海闭缴款书“先比对后抵扣”收拾方法的增值税平常征税人得到2010年1月1日今后开具的海闭缴款书,应正在开具之日起180日后的第一个征税申报期终了以前,向主管税务圈套申报抵扣进项税额。

当期应征税额预备结果若为正数,当期应纳增值税;预备结果若为负数,造成留抵税额,待下期与下期进项税额一并从下期销项税额中抵扣。

1.闭于当期销项税的“当期”,依照增值税征税仔肩产生年光(第九节)的法则推行。

(1)增值税平常征税人得到2010年1月1日今后开具的增值税专用发票、公道内河物品运输业团结发票和机动车出卖团结发票,应正在开具之日起180日内到税务圈套处置认证,并正在认证通过的次月申报期内,向主管税务圈套申报抵扣进项税额。

(2)实行海闭进口增值税专用缴款书(以下简称海闭缴款书)“先比对后抵扣”收拾方法的增值税平常征税人得到2010年1月1日今后开具的海闭缴款书,应正在开具之日起180日内向主管税务圈套报送《海闭完税凭证抵扣清单》(席卷纸质原料和电子数据)申请查核比对。

未实行海闭缴款书“先比对后抵扣”收拾方法的增值税平常征税人得到2010年1月1日今后开具的海闭缴款书,应正在开具之日起180日后的第一个征税申报期终了以前,向主管税务圈套申报抵扣进项税额。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助