从3月5日当局就业讲述明了深化增值税鼎新,3月20日国务院常务聚会明了增值税减税配套要领,到财务部、税务总局、海合总署联络宣告“2019年第39号告示”以及国度税务总局宣告“2019年第14号告示”,一系列鼎新要领最终落地,并自2019年4月1日起实践。本文为您逐一解读新政。

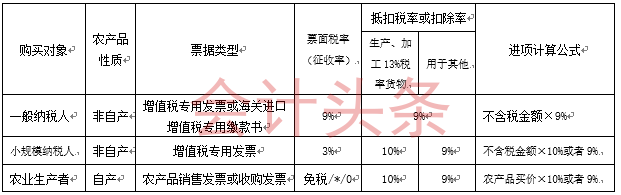

增值税寻常征税人(注:幼领域征税人合用征收率,而非税率)产生增值税应税发售活动或者进口物品,原合用16%税率的,税率调治为13%;原合用10%税率的,税率调治为9%。最新税率表如下:

实践口径(二):4月1日前营业——若需红冲或者补开荒票,依原税率;但须手工拔取。

征税人购进农产物,原合用10%扣除率的,扣除率调治为9%。征税人购进用于坐褥或者委托加工13%税率物品的农产物,依据10%的扣除率盘算进项税额。详见下表:

征税人赢得不动产或者不动产正在筑工程的进项税额不再分2年抵扣,而是接纳一次性抵扣。

此前依据上述规则尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

征税人购进国内乘客运输任事,其进项税额同意从销项税额中抵扣。抵扣凭证包罗增值税专用发票、增值税电子平凡发票、表明乘客身份音信的航空运输电子客票行程单、铁途车票公途、水途等其他客票。

自2019年4月1日至2021年12月31日,同意坐褥、生存性任事业征税人依据当期可抵扣进项税额加计10%,抵减应征税额。

(一)合用对象:供应邮政任事、电信任事、今世任事、生存任事赢得的发售额占总共发售额的比重越过50%的征税人。

比方说,你是2017年6月创设的寻常征税人餐饮企业,那你正在2018年4月-2019年3月的餐饮任事收入/总共收入要大于0.5,能力够用加计抵减增值税计谋。

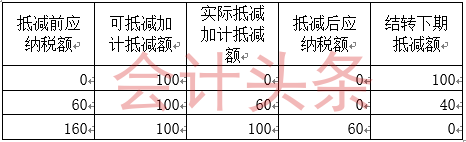

2、当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

(2)抵减前的应征税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应征税额中抵减;

(3)抵减前的应征税额大于零,且幼于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应征税额至零。未抵减完确当期可抵减加计抵减额,结转下期一直抵减。盘算举例(单元:万元)

(三)合用加计抵减计谋的坐褥、生存性任事业征税人,应正在年度初次确认合用加计抵减计谋时,通过电子税务局(或赶赴办税任事厅)提交《合用加计抵减计谋的声明》。

1.自2019年4月税款所属期起,连气儿六个月(按季征税的,连气儿两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

3.申请退税前36个月未产生骗取留抵退税、出口退税或虚开增值税专用发票景象的;

(二)退税边界:增量留抵税额,指与2019年3月底比拟新推广的期末留抵税额。

(三)盘算公式:同意退还的增量留抵税额=增量留抵税额×进项组成比例×60%

(五)征税人赢得退还的留抵税额后,应相应调减当期留抵税额。再次满意退税条宗旨,能够一直向主管税务陷阱申请退还留抵税额,但连气儿时间,不得反复盘算。

昨晚用膳,财务部、国度税务总局猝然发文,我马上丢下饭碗,熬夜研讨计谋写下此文,减税计谋真的实惠!欲望大多多多转,让更多人谙习利用这些好计谋

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助