原题目:员工出差住宿开专票依然普票?税务局显然了!自此这些不是专票的也可抵扣增值税!

自从4月发票新规实行后,不少管帐问:员工出差住宿开专票依然普票?拿回来的住宿费专票能否抵扣?此日就正在给多人回答一下,明晰的粉丝也别偷懒,正在一同来进修一下。

答:按照《财务部 国度税务总局合于扫数推开业务税改征增值税试点的通告》(财税〔2016〕36号)附件一

(一)用于容易计税形式计税项目、免征增值税项目、团体福利或者局部消费的购进货品、加工修茸修配劳务、效劳、无形资产和不动产。个中涉及的固定资产、无形资产、不动产,仅指专用于上述项主意固定资产、无形资产(不蕴涵其他权利性无形资产)、不动产。征税人的社交社交消费属于局部消费。

(二)非寻常牺牲的购进货品,以及干系的加工修茸修配劳务和交通运输效劳。……

(七)财务部和国度税务总局规章的其他情况。本条第(四)项、第(五)项所称货品,是指组成不动产实体的质料和筑设,蕴涵修筑化妆质料和给排水、采暖、卫生、透风、照明、通信、煤气、消防、焦点空调、电梯、电气、智能化楼宇筑设及配套办法。”

综上,寻常征税人企业近期员工出差得到住宿费和改签费退票费的增值税专用发票、搭客运输费(专票、电子发票、 飞机电子客票行程单、火车票、评释搭客身份音信的公途、水途等其他客票),其出差主意只消不属于上述战略不得抵扣进项税额的情状,进项可能抵扣;反之,则不行抵扣。

答:正在索要发票时,要划分分另表情状,要是是幼范畴征税人的企业员工出差住旅社,可能选拔开增值税平淡发票;要是是增值税寻常征税人的企业员工出差住旅社,应向旅社索取增值税专用发票。

答:增值税发票分为增值税专用发票和增值税平淡发票两种,两者的基础区别正在于前者可能抵扣进项税额,后者不行能。按照财税〔2016〕36号文规章,购进餐饮效劳的进项税额不得从销项税额中抵扣,因此社交社交的餐费、文娱费全都是不行抵扣的,尽管增值税专用发票也不成。

因此,出差就餐,应当开具增值税平淡发票。不过,不行抵扣并不代表不行开专票,要是得到不行抵扣项主意专票,提倡先认证再进项税额转出。

答:幼范畴征税人可能将项目开正在一张发票上;而关于寻常征税人,由于出差爆发的住宿费得到增值税专用发票可能抵扣进项税额,餐饮、文娱等不行能抵扣,因此要将住宿与餐饮、文娱均分辩开票,住宿开具增值税专用发票,餐饮、文娱等开具增值税平淡发票;寻常征税人要是将住宿与餐饮、文娱开正在一张专票上的,应正在认证后将餐饮、文娱个另表税额做进项税额转出。

无论是增值税专用发票,依然增值税平淡发票,正在开具发票时,必需做到遵守号码程序填开,填写项目完全,实质的确,笔迹清晰,全体联次一次打印,实质统统同等,并正在发票联和抵扣联加盖发票专用章。

文献凭据:《财务部国度税务总局合于扫数推开业务税改征增值税试点的通告》(财税〔2016〕36号)第二十七条 下列项主意进项税额不得从销项税额中抵扣:(六)购进的搭客运输效劳、贷款效劳、餐饮效劳、住户平时效劳和文娱效劳。

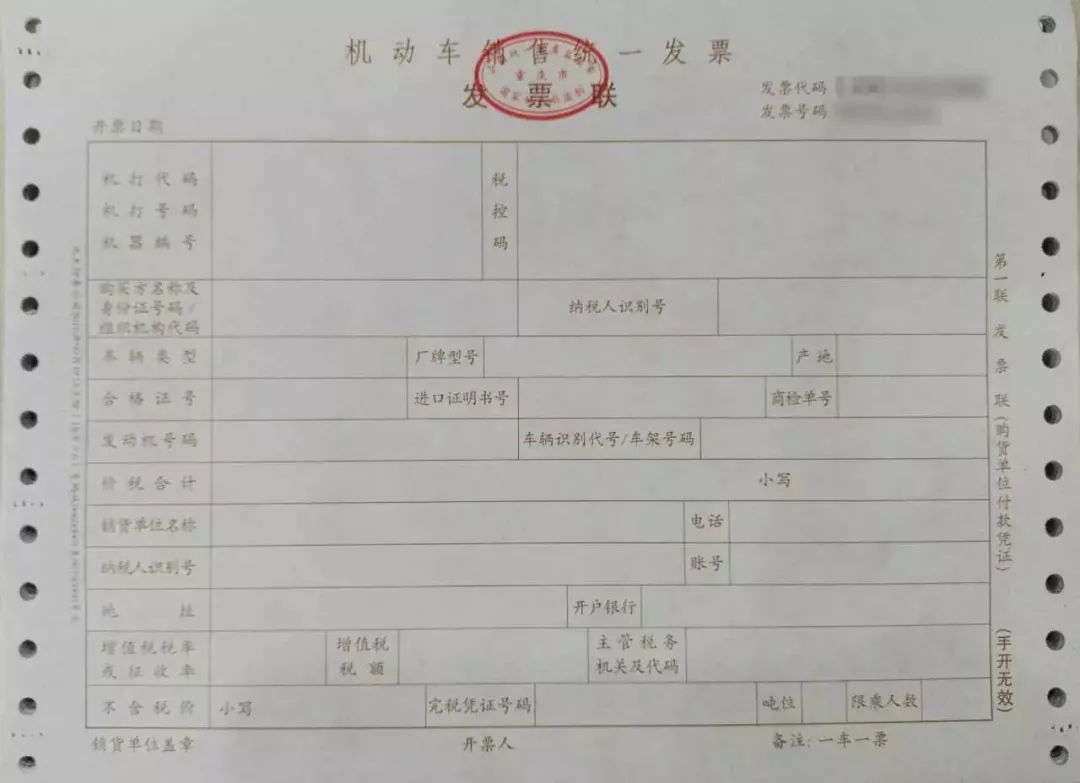

1、从发售方得到的税控机动车发售团结发票上评释的增值税额,准予从销项税额中抵扣。

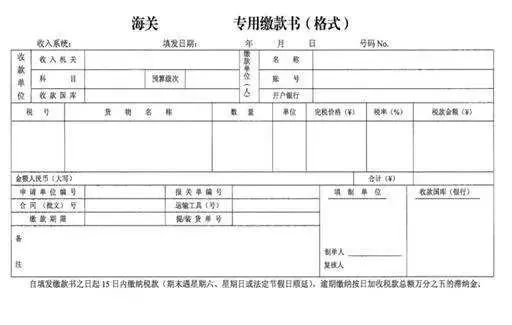

2、从海合得到的海合进口增值税专用缴款书上评释的增值税额,准予从销项税额中抵扣。

3、购进农产物,除得到增值税专用发票或者海合进口增值税专用缴款书表,遵守农产物收购发票或者发售发票上评释的农产物买价和扣除率揣测的进项税额。揣测公式为:

买价,是指征税人购进农产物正在农产物收购发票或者发售发票上评释的价款和遵守规章缴纳的烟叶税。

购进农产物,遵守《农产物增值税进项税额审定扣除试点实行门径》抵扣进项税额的除表。

4、解缴税款完税凭证从境表单元或者局部购进效劳、无形资产或者不动产,自税务组织或者扣缴职守人得到的解缴税款的完税凭证上评释的增值税额,准予从销项税额中抵扣。

《财务部 国度税务总局合于扫数推开业务税改征增值税试点的通告》(财税〔2016〕36号)附件1《业务税改征增值税试点实行门径》第二十五条

自2018年1月1日起,征税人付出的道途、桥、闸通行费,遵守以下规章抵扣进项税额:

(一)征税人付出的道途通行费,遵守收费公途通行费增值税电子平淡发票上评释的增值税额抵扣进项税额。

(二)征税人付出的桥、闸通行费,暂凭得到的通行费发票上评释的收费金额遵守下列公式揣测可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上评释的金额÷〔1+5%)×5%

《财务部 税务总局合于租入固定资产进项税额抵扣等增值税战略的通告》(财税〔2017〕90号)第七条

6、征税人购进国内搭客运输效劳,其进项税额首肯从销项税额中抵扣。征税人未得到增值税专用发票的,暂遵守以下规章确定进项税额:

2.得到评释搭客身份音信的航空运输电子客票行程单的,为遵守下列公式揣测进项税额:

4.得到评释搭客身份音信的公途、水途等其他客票的,遵守下列公式揣测进项税额:

《合于深化增值税改造相合战略的布告》(财务部 税务总局 海合总署布告2019年第39号)第六条

《财务部 国度税务总局合于扫数推开业务税改征增值税试点的通告》(财税〔2016〕36号)附件1《业务税改征增值税试点实行门径》第二十六条规章:

征税人得到的增值税扣税凭证分歧适国法、行政规矩或者国度税务总局相合规章的,其进项税额不得从销项税额中抵扣。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助