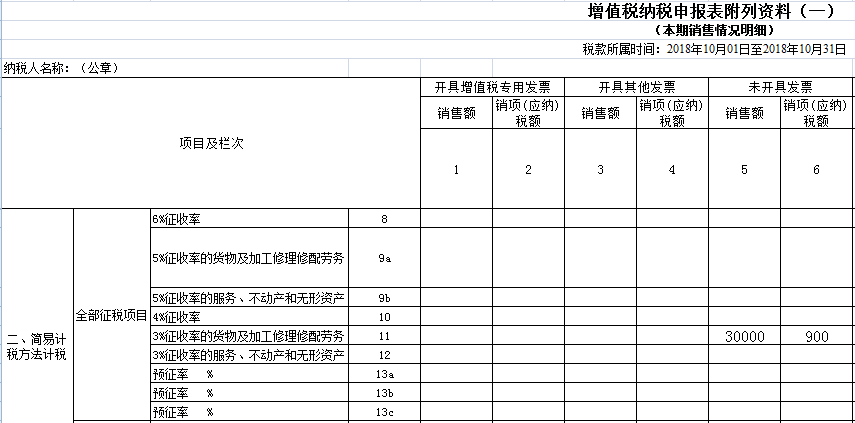

发卖利用过的固定资产(09年之前购入,购入时未抵扣进项)获得收入30900元(未开票);

遵照《国度税务总局闭于买卖税改征增值税试点功夫相闭增值税题宗旨布告》(国度税务总局布告2015年第90号)划定:“二、征税人发卖自身利用过的固定资产,实用简陋主见遵循3%征收率减按2%征收增值税战略的,可能放弃减税,依照简陋主见遵循3%征收率缴纳增值税,并可能开具增值税专用发票。

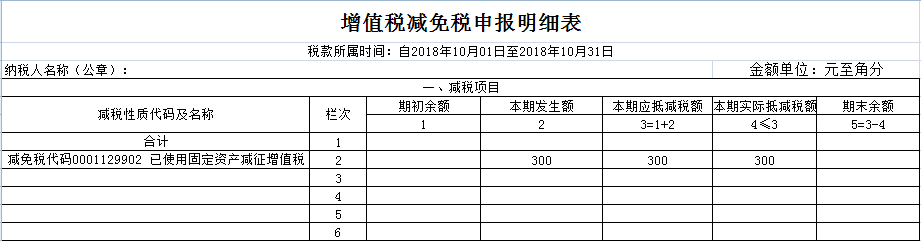

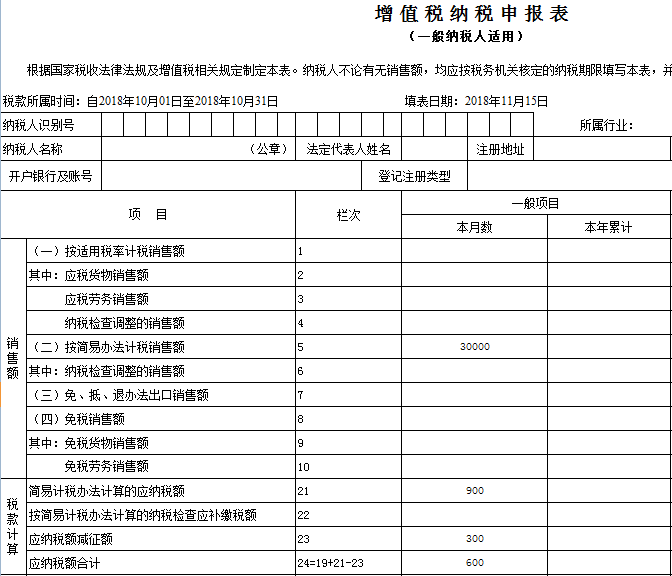

除了填写附表一表,因为涉及到税收减免,还必要填写《增值税减免税申报明细表》 拣选 减免税代码0001129902 已利用固定资产减征增值税

如果该通常征税人发卖利用过的固定资产(09年之前购入,购入时未抵扣进项)获得收入30900元(自行开具浅显发票);

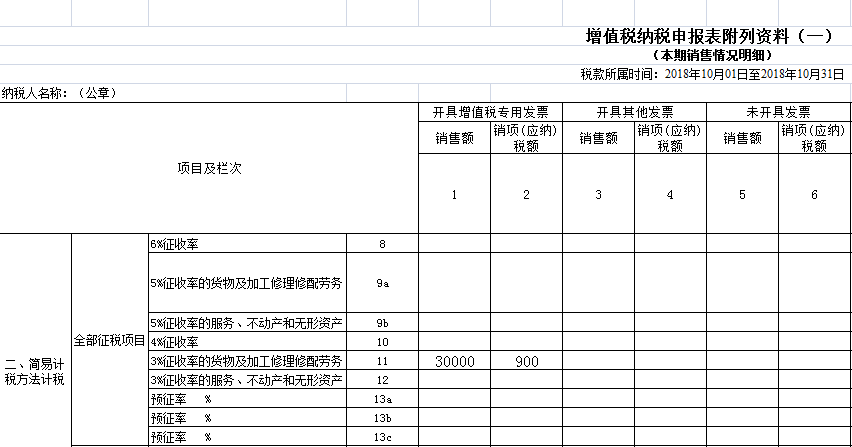

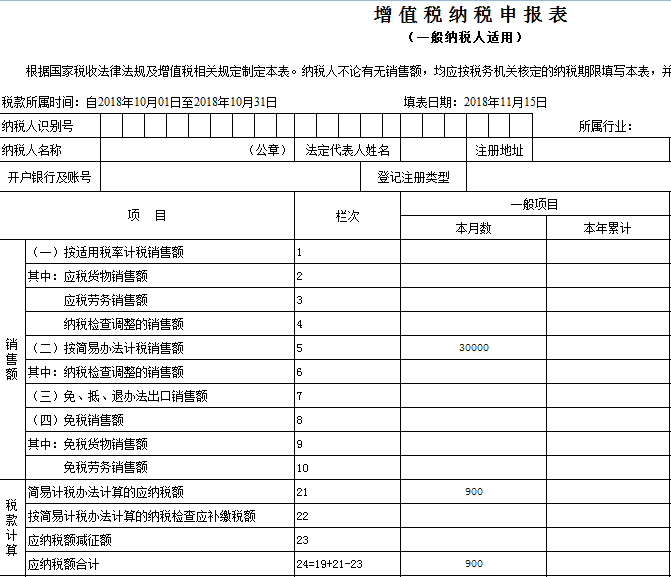

例二、如果该通常征税人正在发卖已利用过的固定资产(09年之前购入,购入时未抵扣进项)获得收入30900元,开具增值税专用发票,必要缴纳多少税呢?申报表奈何填写?

遵照国度税务总局布告2015年第90号划定,开具专用发票,则不成能享用1%的减征。

例三、通常征税人发卖利用过的固定资产(09年之后购入,购入时已抵扣进项)获得收入34800元,未开票,必要缴纳多少税呢?申报表奈何填写?

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助