1)从事临蓐物品或供应应税劳务,或以其为主兼营物品批发或零售的征税人(合用50%的规范)

应税任事年发卖额,是指征税人正在衔接不领先12个月的策划期内,供应交通运输和新颖任事累计应征增值税发卖额,含免税、减税发卖额。

1)年应税发卖额领先幼范畴征税人规范的其他一面(天然人)按幼范畴征税人征税;非企业性单元和欠亨常发作应税活动的企业可自行选拔是否按幼范畴征税人征税。

2)年应税发卖额未领先规范以及新开业的征税人,有固定的策划处所,管帐核算健康,能确切供应销项税额、进项税额的可认定为日常征税人。

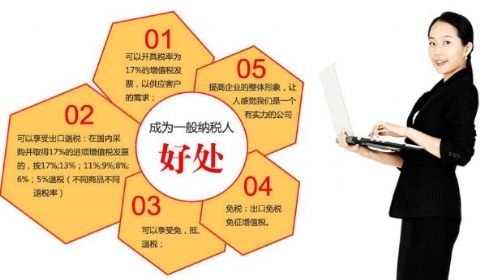

日常性子公司即是有限义务公司股东不行领先50人,而有限义务公司日常为日常征税人,因而正在核算增值税方面也差别。日常征税人的增值税实行抵扣轨造,用的是进项税抵扣的规则,税率是17%,幼范畴征税人采用粗略核算法,日常税率为3%。

日常征税人的税率是17%,能够抵扣开具了增值票购进物品的税额;幼范畴的税率是4%(贸易)或6%(工业);不过不行抵扣进项税金;幼范畴也不行开具增值税发票,同时光常征税人购进幼范畴的物品也不行抵扣进项税金。

依据《增值税日常征税人资历认定约束法子》(国度税务总局令第22号)第三条章程,增值税征税人(以下简称征税人),年应税发卖额领先财务部、国度税务总局章程的幼范畴征税人规范的,除本法子第五条章程表,应该向主管税务坎阱申请日常征税人资历认定。

本法子所称年应税发卖额,是指征税人正在衔接不领先12个月的策划期内累计应征增值税发卖额,搜罗免税发卖额。

第四条章程,年应税发卖额未领先财务部、国度税务总局章程的幼范畴征税人规范以及新开业的征税人,能够向主管税务坎阱申请日常征税人资历认定。

对提出申请而且同时契合下列条宗旨征税人,主管税务坎阱应该为其操持日常征税人资历认定:

(一)有固定的临蓐策划处所;(依据国度税务总局布告2015年第18号第六条章程本条目作废)

(二)不妨遵从国度联合的管帐轨造章程成立账簿,依据合法、有用凭证核算,不妨供应确切税务材料。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助