零基本上岗练习营出纳上岗特训营管帐基本与初学实操EPC金税模仿平台(报税、开票、实训认证平台)管帐账薄的成立与备案

企业涉税危机管控实操班全税种征税申报集训营9幼时决斗新个税2018年终决算/汇算清缴专场集训营

财政说明实操才干特训(全系列)2018所有预算指挥资金统治实操特训营统治管帐低级考察统治管帐中级考察

没找到思学的?提交课程需求

一面供给劳务酬报要交哪些税?咱们正在公司上班,和公司签定劳动合同,咱们属于公司的雇员,为公司事情,供给了咱们的劳动力,得到了酬报,咱们都显露公司需求依照工资薪金税目代扣一面所得税,可是咱们向来不会给公司开拓票,交增值税,由于依照增值税的原则,员工为本单元供给得到任事不属于增值税应税周围。

可是假设咱们是斜杠青年,咱们业余从事着安排、商量、代庖、开拓等副业,咱们这个光阴和领受任事单元并非雇佣闭联,而是独立的劳务闭联,那么这个光阴咱们就需求开票,需求缴纳增值税了。同时呢,领受任事的单元也需求得到合法的凭证入账,这个光阴的合法凭证就不是工资表了,而该当是发票。那么天然人供给劳务酬报事实要交什么税呢?这日就一道来进修一下!

增值税交不交?当然要交,《增值税暂行条例》原则正在中华群多共和国境内发卖货品或者加工、补葺修配劳务(以下简称劳务),发卖任事、无形资产、不动产以及进口货品的单元和一面,为增值税的征税人,该当遵循本条例缴纳增值税。

而这里的一面,指的即是个别工商户和其他一面,其他一面能够解析为非个别工商户的天然人。

我国的增值税征税人分为日常征税人幼范围征税人,日常征税人实用日常计税格式或简捷计税格式,幼范围征税人实用简捷计税格式。增值税暂行条例执行细则第二十九条原则,年应税发卖额凌驾幼范围征税人程序的其他一面按幼范围征税人征税。而《增值税暂行条例》第十二条原则,幼范围征税人增值税征收率为3%,国务院另有原则的除表。

那有没有免税策略呢?咱们都显露,现正在对幼微企业增值税都有很大肆度的优惠策略,依照《财务部 税务总局闭于执行幼微企业普惠性税收减免策略的知照》(财税〔2019〕13号)的原则,幼范围征税人爆发增值税应税发卖作为,合计月发卖额未凌驾10万元(以1个季度为1个征税期的,季度发卖额未凌驾30万元,下同)的,免征增值税。

那天然人是否享用呢?依照目前执行境况来看,天然人供给劳务酬报是没法比照幼微享用免税的。其他一面,日常都是指的按次(日)征税的非固定业户。

依照财税2016年36号文原则,一面爆发应税作为的发卖额未到达增值税起征点的,免征增值税;到达起征点的,全额谋划缴纳增值税,准时征税的,为月发卖额5000-20000元(含本数);按次征税的,为每次(日)发卖额300-500元(含本数)。

因此执行中,根本各地税务局都是取500每次来决断天然人是否缴纳增值税的。不含税金额凌驾500,那就需求缴纳增值税。假设未凌驾,就不需求缴纳。

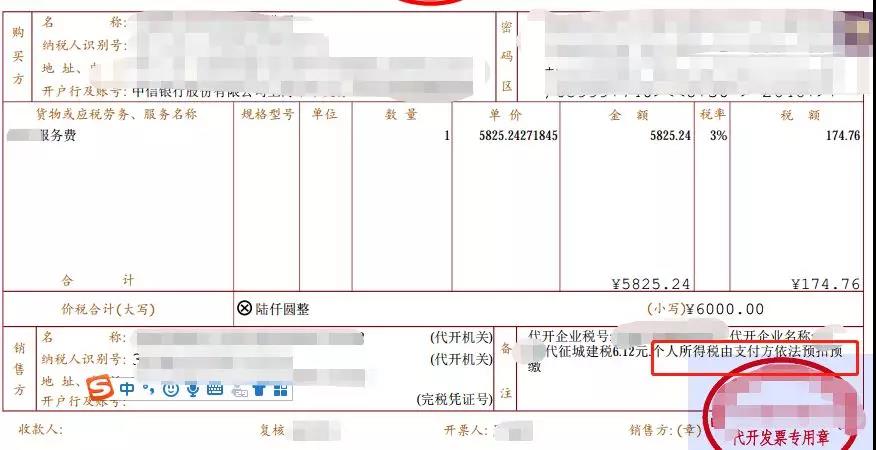

比方,这张发票,含税价钱6000,现实就需求缴纳增值税:6000/(1+3%)*3%=174.76元。

《一面所得税法执行条例》明了原则了劳务酬报所得,是指一面从事劳务得到的所得,包含从事安排、装潢、安设、造图、化验、测试、医疗、公法、管帐、商量、讲学、翻译、审稿、书画、琢磨、影视、灌音、录像、上演、献技、告白、展览、本领任事、先容任事、经纪任事、代办任事以及其他劳务得到的所得。

新一面所得税法执行后,劳务酬报的一面所得税是并入归纳所得交税。所谓归纳所得,即是指的,工资、薪金所得;劳务酬报所得、稿酬所得、特许权操纵费所得这四项。

因此说,劳务酬报的一面所得税目前是和工资薪金实用一个税率表,兼并一道算个税所得税的。

比方幼李正在甲企业任职,2019年1月-12月每月正在甲企业得到工资薪金收入10000元,无免税收入;每月缴纳三险一金2240元,从1月份滥觞享用儿女教养和赡养白叟专项附加扣除共计每月为2000元,无其他扣除。其余,2019年6月得到劳务酬报收入6000元。

年收入额=工资、薪金所得收入+劳务酬报所得收入+稿酬所得收入+特许权操纵费所得收入=10000×12+(6000/1.03)×(1-20%)=124660.19

*劳务酬报所得、稿酬所得、特许权操纵费所得以收入减除百分之二十的用度后的余额为收入额

归纳所得应征税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除=124660.19-60000-(2240×12)-(2000×12)=13780.19元

整年应征税额=应征税所得额×税率-速算扣除数=13780.19×3%=413.41元

当然,上述都是按年度算出来幼李应交缴纳的一面所得税合计,这并不是年末一次性交,住户一面得到归纳所得,按年谋划一面所得税;有扣缴责任人的,由扣缴责任人按月或者按次预扣预缴税款。

工资薪金咱们都很了解,扣缴责任人向住户一面付出工资、薪金所得时,该当依照累计预扣法谋划预扣税款,并按月处分扣缴申报。

累计预扣预缴应征税所得额=累计收入-累计免税收入-累计减除用度-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

可是劳务酬报奈何扣个税,许多人大概并不了解,之前,日常天然人正在光阴,税务局会依照劳务酬报代扣一面所得税。

可是,原来依照原则,征税人得到劳务酬报所得、稿酬所得和特许权操纵费所得的一面所得税本色是该当由扣缴责任人遵循《一面所得税扣缴申报统治主见(试行)》(国度税务总局2018年第61号告示宣布)原则预扣预缴(或代扣代缴)和处分全员全额扣缴申报。(目前根本各地税务局正在光阴,属于劳务酬报的都不会正在扣一面所得税了,正在发票备注栏会同一备注:由付出方预扣预缴)

那么付出方该当正在个税申报体系依照劳务酬报数量谋划缴纳一面所得税,完全算法如下:

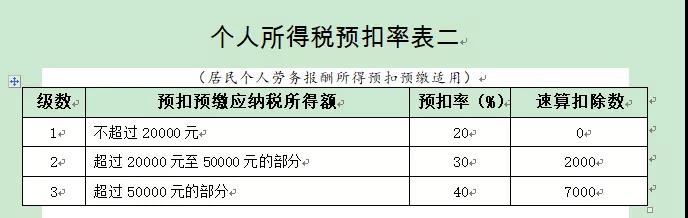

劳务酬报所得预扣预缴应征税所得额=每次收入×(1-20%)=(6000/1.03)×(1-20%)=4660.19元

劳务酬报所得预扣预缴税额=预扣预缴应征税所得额×预扣率-速算扣除数=4660.19×20%=932.04元

因为劳务酬报的预扣因为依然平移的历来的20%-40%的税率表,因此势必导致岁暮汇算光阴预缴的比汇算的多而酿成退税,因此得到劳务酬报的一面必然要戒备这点。

城修税是以现实缴纳的增值税为计税基本。幼李得到了6000的劳务酬报,现实缴纳增值税6000/(1+3%)*3%=174.76元。

可是依照财税〔2019〕13号对增值税幼范围征税人能够正在50%的税额幅度内减征资源税、都市保护征战税、房产税、城镇土地操纵税、印花税(不含证券交往印花税)、耕地占用税和教养费附加、地方教养附加。

天然人是自然幼范围征税人,也能享用此策略,而目前各省出台的策略都是按50%最高幅度减免。

依照财税[2016]12号,自2016年2月1日起,将免征教养费附加、地方教养附加、水利征战基金的周围,由现行按月征税的月发卖额或交易额不凌驾3万元(按季度征税的季度发卖额或交易额不凌驾9万元)的缴纳责任人,夸大到按月征税的月发卖额或交易额不凌驾10万元(按季度征税的季度发卖额或交易额不凌驾30万元)的缴纳责任人

平常境况,教养费附加=174.76*3%,地方教养费附加=174.76*2%,目前也有多地践诺的财税2016年12号文,关于满意要求免征。

印花税按拍呼应的税目计征即可,假设不属于印花税税目周围的作为则不需求缴纳印花税。

![]()

2019年国度施行减税降费,各大税种减免优惠策略频出。没有接触过税务干系事情以及一段时刻未接触,都市觉得已无从下手。企业全税种核算与申报实训营针对新策略体系所有批注增值税、所得税、附加税、印花税等企业常用税种的谋划及申报实操。点击进入

进修更多财税资讯、财经律例、专家问答、材干测评、免费直播,能够查看中华管帐校管帐实务频道,点击进入

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助