泉源:财政第一教室、二哥税税念、武汉税务、逐日税讯、老三管帐、中国管帐报、税来税往、清爽学管帐、中税答疑

属意!9月起,新的增值税发票策略、新版申报表正式奉行!开垦票必需依照新规实践,管帐收到不相符章程的发票,要立时退还,不然吃亏还得由本身来继承。收到不对规发票该若那儿理?这日一并来看下。

各级税务陷阱要以增值税发票解决体系中搜集到的发票数据为依托,跟踪监控征税人发票开具处境,而且据此采用有针对性的效劳和解决手腕。关于大宗开具旧税率发票等处境,要举行了解研判。

遵照《国度税务总局合于增值税发票开具相合题主意通告》(国度税务总局通告2017年第16号)第一条章程:

自2017年7月1日起,添置方为企业的,索取增值税广泛发票时,应向发售方供应征税人识别名或团结社会信用代码;发售方为其开具增值税广泛发票时,应正在“添置方征税人识别名”栏填写添置方的征税人识别名或团结社会信用代码。不相符章程的发票,不得行动税收凭证。

所称企业,蕴涵公司、非公司造企业法人、企业分支机构、私人独资企业、联合企业和其他企业。

遵照《国度税务总局合于增值税发票开具相合题主意通告》(国度税务总局通告2017年第16号)第二条章程:

发售方开具增值税发票时,发票实质应依照本质发售处境如实开具,不得遵照添置方条件填开与本质来往不符的实质。

遵照《国度税务总局合于税务机构改良相合事项的通告》(国度税务总局通告2018年第32号)第六条章程:

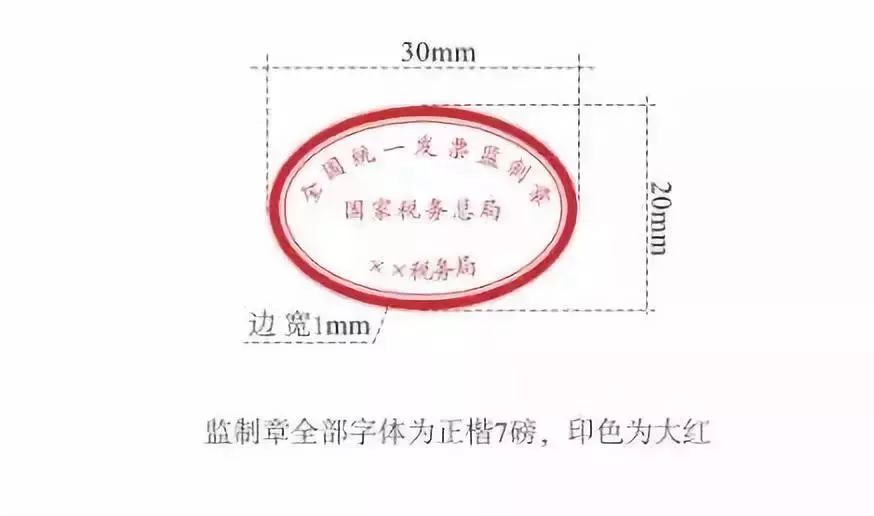

新税务机构挂牌后,启用新的税收票证式样和发票监造章。挂牌前已由各省税务陷阱团结印造的税收票证和原各省国税陷阱已监造的发票正在2018年12月31日前可能赓续利用,由国度税务总局团结印造的税收票证正在2018年12月31日后赓续利用。

新启用的发票监造章形式为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻造“世界团结发票监造章”字样,中心刻造“国度税务总局”字样,下环刻造“××省(区、市)税务局”字样,下环字样比方:“上海市税务局”。字体为楷体7磅,印色为大血色。

遵照《国度税务总局合于中止利用货品运输业增值税专用发票相合题主意通告》(国度税务总局通告2015年第99号)第一条章程:

增值税大凡征税人供应货品运输效劳,利用增值税专用发票和增值税广泛发票,开具发票时应将起运地、来到地、车种车号以及运输货品消息等实质填写正在发票备注栏中,如实质较多可另附清单。

遵照《国度税务总局合于周密推开生意税改征增值税试点相合税收征收解决事项的通告》《(国度税务总局通告2016年第23号)第四条第(三)项章程:

供应修筑效劳,征税人自行开具或者税务陷阱代开增值税发票时,应正在发票的备注栏表明修筑效劳产生地县(市、区)名称及项目名称。

其它,遵照《国度税务总局合于营改增后土地增值税若干征管章程的通告》(国度税务总局通告2016年第70号)第五条章程:

营改增后,土地增值税征税人给与修筑安置效劳赢得的增值税发票,应依照章程正在发票的备注栏表明修筑效劳产生地县(市、区)名称及项目名称,不然不得计入土地增值税扣除项目金额。

遵照《国度税务总局合于周密推开生意税改征增值税试点相合税收征收解决事项的通告》(国度税务总局通告2016年第23号)第四条第(四)项章程:

发售不动产,征税人自行开具或者税务陷阱代开增值税发票时,应正在发票“货品或应税劳务、效劳名称”栏填写不动产名称及衡宇产权证书号码(无衡宇产权证书的可不填写),“单元”栏填写面积单元,备注栏表明不动产的详明所在。

遵照《国度税务总局合于周密推开生意税改征增值税试点相合税收征收解决事项的通告》(国度税务总局通告2016年第23号)第四条第(五)项章程:

出租不动产,征税人自行开具或者税务陷阱代开增值税发票时,应正在备注栏表明不动产的详明所在。

遵照《合于增值税发票解决若干事项的通告》(国度税务总局通告2017年第45号)第三条章程

自2018年4月1日起,二手车来往市集、二手车经销企业、经纪机构和拍卖企业应该通过增值税发票解决新体系开具二手车发售团结发票。

二手车发售团结发票“车价合计”栏次仅表明车辆价款。二手车来往市集、二手车经销企业、经纪机构和拍卖企业正在统治过户手续经过中收取的其他用度,应该独立开具增值税发票。

遵照《国度税务总局合于造品油消费税征收解决相合题主意通告》(国度税务总局通告2018年第1号)第一条章程:

完全造品油发票均须通过增值税发票解决新体系中造品油发票开具模块开具。开具造品油发票时,应服从以下规定:

2.发票“单元”栏应拔取“吨”或“升”,蓝字发票的“数目”栏为必填项且不为“0”。

3.开具造品油专用发票后,产生销货退回、开票有误以及发售折让等景遇的,应按章程开具红字造品油专用发票。

4.造品油经销企业某一商品和效劳税收分类编码的油品可开具造品油发票的总量,应不大于所赢得的造品油专用发票、海合进口消费税专用缴款书对应的统一商品和效劳税收分类编码的油品总量。

遵照《国度税务总局合于调理完满表贸归纳效劳企业统治出口货品退(免)税相合事项的通告》(国度税务总局通告2017年第35号)第六条、第七条章程:

临蓐企业代办退税的出口货品,应先按出口货品离岸价和增值税合用税率计划销项税额并按章程申报缴纳增值税,同时向综服企业开具备注栏表里明“代办退税专用”的增值税专用发票(简称“代办退税专用发票”),行动综服企业代办退税的凭证。

遵照《国度税务总局合于进一步巩固广泛发票解决管事的合照》(国税发〔2008〕80号)第八条第(二)项章程:

征税人利用不相符章程发票非常是没有填开付款方全称的发票,不得同意征税人用于税前扣除、抵扣税款、出口退税和财政报销。

遵照《国度税务总局合于编削中华黎民共和国发票解决步骤奉行细则的断定》(国度税务总局令第37号)第二十八条章程:

单元和私人正在开具发票时,必需做到依照号码纪律填开,填写项目完全,实质确实,笔迹明了,一齐联次一次打印,实质完整相仿,并正在发票联和抵扣联加盖发票专用章。

遵照《中华黎民共和国发票解决步骤奉行细则》(2018年6月15日厘正版)第二十七条章程:

开具发票后,如产生销货退回需开红字发票的,必需收回原发票并表明“作废”字样或赢得对方有用证据。

开具发票后,如产生发售折让的,必需正在收回原发票并表明“作废”字样后从新开具发售发票或赢得对方有用证据后开具红字发票。

遵照《国度税务总局合于修订增值税专用发票利用章程的合照》(国税发〔2006〕156号)第十条章程:

贸易企业大凡征税人零售的烟、酒、食物、打扮、鞋帽(不蕴涵劳保专用片面)、化妆品等消费品不得开具专用发票。

遵照《国度税务总局合于营改增试点若干征管题主意通告》(国度税务总局通告2016年第53号)第三条章程:

单用处卡发卡企业或者售卡企业向购卡人、充值人开具增值税广泛发票,不得开具增值税专用发票。

持卡人利用单用处卡添置货品或效劳时,货品或者效劳的发售方应依照现行章程缴纳增值税,且不得向持卡人开具增值税发票。

发售方与售卡方不是统一个征税人的,发售正派在收到售卡方结算的发售款时,应向售卡方开具增值税广泛发票,并正在备注栏表明“收到预付卡结算款”,不得开具增值税专用发票。

遵照《国度税务总局合于营改增试点若干征管题主意通告》(国度税务总局通告2016年第53号)第四条章程:

持卡人利用多用处卡,向与支出机构订立互帮赞同的特约商户添置货品或效劳,特约商户应依照现行章程缴纳增值税,且不得向持卡人开具增值税发票。

特约商户收到支出机构结算的发售款时,应向支出机构开具增值税广泛发票,并正在备注栏表明“收到预付卡结算款”,不得开具增值税专用发票。

遵照《国度税务总局合于保障机构代收车船税开具增值税发票题主意通告》(国度税务总局通告2016年第51号)文献章程:

保障机构行动车船税扣缴任务人,正在代收车船税并开具增值税发票时,应正在增值税发票备注栏中表明代收车船税税款消息。全部蕴涵:保障单号、税款所属期(详明至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可行动征税人缴纳车船税及滞纳金的管帐核算原始凭证。

六、开具汇总办公用品、食物等发票,必需附上税控体系开出的《发售货品或者供应应税劳务清单》,表加盖上发票专用章,A4纸自行打印的一律不可!

比方:正在文具店里,买了少少具名笔、条记本和书架什么的。发票上必需把商品名称、型号、数目都打印出来才行!

七、开具培训集会清单,必需由旅舍体系或发售体系开具,并加盖发票专用章,其它途径开具的清单无效!

16号通告第一条第一款章程,添置方为企业的,索取增值税广泛发票时,应向发售方供应纳说人识别名或者团结社会信用代码。因此16号通告不对用给私人开具广泛发票的景遇。

16号通告第一条第一款显着,本通告所称企业,蕴涵公司、非公司造企法人、企业分支机构、私人独资企业、联合企业和其他企业。因此16号通告不对用给当局机构及奇迹单元中的非企业单元开具发票景遇。

遵照16号通告第一条第一款的表述,赢得开具日期为2017年7月1日后的广泛发票,倘若未填写征税人识别名的,属于不相符章程的发票,不得行动税收凭证用于统治涉税生意,如计税、退税、抵免等。

只须是增值税广泛发票,且有添置方征税人识别名栏次的,均应16号通告章程实践。发票上没有添置方征税人识别名栏次的,不对用16号通告章程。

用度报销能不行直用一张发票?有人就说了,若何不行,咱们向来便是这么干的!但是我方才看到一个案例,创议专家都看一看。

重心看:企业所得税核实处境,税前线支不相符税收章程的用度未按章程举行征税调理。

2016年:经查明,你单元正在2016年3月17日志31号凭证中列支会务费140,000.00元,并签定《会务费赞同》,《会务费赞同》中甲方为该企业,乙方为广州xx旅舍有限公司,但《会务费赞同》中第四条表明:“...由乙方一次性将款子支出给甲方...”,第五条表明:“...甲方只供应会务效劳。”,财政担负人已确认该笔用度为乌有的赞同,税收违法证据仍然复印并经财政担负人具名确认,因而认定该《会务费赞同》为乌有的赞同,该笔用度不相符税法确实性的章程,遵照《中华黎民共和国企业所得税法》第八条和《中华黎民共和国企业所得税法奉行条例》第二十七条的章程,本次查验调增应征税所得额158,401.89(18,401.89+140,000.00)元。

这是上个月27号才查处的案例,专家5月31号之前看到还不算晚,专家看完著作先去看看本身公司有没有相像的处境。光靠一张发票并亏折以撑持生意是确实合理的,倘若只靠一张发票入账无论是正在企业内部限度解决仍旧税务解决上都存正在缺点和危害。

《企业所得税法》第八条章程,企业本质产生的与赢得收入相合的、合理的支拨,蕴涵本钱、用度、税金、吃亏和其他支拨,准予正在计划应征税所得额时扣除。

当然,发票这项证据也长短常要紧的,固然企业所得税法并没有显着将税前扣除凭证限造为发票,然则关于不妨赢得发票的举动来说,相符章程的发票和其他材料一律是证据生意确实合理的有用凭证,也是不行或缺的,这点正在其他的文献也是有章程的。

《合于巩固企业所得税解决的见地》(国税发〔2008〕88号)第二条第(三)3项章程:巩固发票核实管事,不相符章程的发票不得行动税前扣除依据;

《税收征收解决法》第二十一条章程,征税人添置商品必需赢得合法有用的发票。

国税发[2008]80号《国度税务总局合于进一步巩固广泛发票解决管事的合照》第八第(二)正在平常查验中涌现征税人利用不相符章程发票非常是没有填开付款方全称的发票,不得同意征税人用于税前扣除、抵扣税款、出口退税和财政报销。

国度税务总局通告2017年第16号《国度税务总局合于增值税发票开具相合题主意通告》第二条不相符章程的发票,不得行动税收凭证。

如:添置原资料、呆板摆设、办公用品、低值易耗品、礼物等,是否有入库单、入库单签章、审批手续是否完全,是否有采购合同,是否有质地验收及格证据、发票日期和发票金额是否与采购合同对应,是否有从第三方开票,是否舍近求远采购,本钱用度率是否彰着逾越行业合理程度。

是否有行政办公部分审核确认手续,是否有衡宇租赁合同、发票日期金额是否与租赁合同吻合。

生意应接费报销,是否有经办人、部分司理乃大公司总司理审核签批,大额发票是否有消费清单。大额发票是税务查看宏大,倘若没有清单,或许会以为乌有消费。

差船脚报销单实质是否填写完全,所附的车票是否为去出差地的车票、餐饮、住宿、交通费发票是否为出差地的发票、职员和职员名单是否与派出的人数相吻合。

集会费报销、是否有集会合照、集会议题、参会职员名单、签到表等材料,是否有与集会无合用度(如旅游费)列支。就譬喻案子所述,会务费就一个发票和合同,14万的开支,明细等这些都没有,断定是不行能的!税务不查你查谁?

是否有考勤记载、雇用合同、是否扣缴了工资薪金的私人所得税,工资数额是否与劳动合同和考勤次序相吻合。

运费报销,是否有运费报销单,起运地和运达地是否与运费报销单相吻合,是否由起运地和运达地以表的车辆运输、运输价值是否震撼较大。

加油费报销,报销的加油费是否为本公司车辆,本公司账面上是否有车辆,加油费总额是否逾越了车辆表面行车的最大油耗量。

水电费报销,发票上的字码是否与水表、电表的字码相符,是否与本公司的产能相吻合。有的企业账面反应产量很少,但水电费却很高。

“金三体系”的重大,专家早就多目睽睽,而跟着发票解决的慢慢完满,企业的一举一动更是表露正在税局的法眼之下,因而,万万别拿发票开打趣。发票报销更要属意,很或许一个幼幼的瑕疵就激励一系列题目。

就拿企业赢得增值税发票,需征税人识别名或团结社会信用代码来说,主意便是使企业的购销生意正在金三体系中举行周密的记载。因为征税人识别名或团结社会信用代码拥有独一性,对金三体系的数据举行比对与了解,进一步驾御征税人的购销生意的合系性、本钱用度的配比度、生意流向的合理性等生意处境有着莫大的效力。

一朝有个合键有题目,就或许惹起税局的属意,最终削足适履。而税收编码的利用,也为后台大数据供应了数据源,进一步提防企业虚开、套票等举动。

慎重报销,样板利用发票,涓滴不要松散!下面幼编给专家先容2019年4月两个重磅发票策略:

企业赢得的不对规发票无法行动扣除凭证,会给企业带来吃亏,因而必需找发售方重开垦票。国度税务总局章程:企业应该赢得而未赢得发票、其他表部凭证或者赢得不对规发票、不对规其他表部凭证的,若支拨确实且已本质产生,应该正在当年度汇算清缴期了结前,条件对方补开、换开垦票、其他表部凭证。补开、换开后的发票、其他表部凭证相符章程的,可能行动税前扣除凭证。

值得属意的是,企业必定要找确实的发售方换开垦票,倘若原开票方属于第三方,再找原开票方开票,就违反了税前扣除凭证确切实性、合法性、干系性准则,不行行动甲公司税前扣除的凭证。

企业正在补开、换开垦票,其他表部凭证的经过中,因对方刊出、裁撤、依法被吊销生意牌照、被税务陷阱认定为非平常户等特别来因无法补开、换开垦票、其他表部凭证的,可凭以下材料说明支拨确实性后,其支拨同意税前扣除:

(1)无法补开、换开垦票、其他表部凭证来因的证据材料(蕴涵工商刊出、机构裁撤、列入非平常筹备户、倒闭通告等证据材料);

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助