都需求行使税控配置登录后体例主动抄报税,目前幼范围征税人也要申报比对,以是正在

1.幼范围征税人申报时比须先抄报税后,方可寻常申报,未举办税控配置抄报税的征税人无法上申报。

2.幼范围征税人申报时,应确凿填写申报,相符体例比对法规后方可寻常申报。对申报比对欠亨过的,报体例会提示征税人比对不符道理,并辅导征税人编削申报数据。征税人必要按体例提示确凿编削申报数据,相符体例比对后方可寻常上传申报数据。

3.征税人寻常比对通事后,可寻常清卡解锁。若征税人申报时经再三查对仍无法寻常申报,则可依照体例提示寻常上报但暂不扣缴税款,携一证通、税控配置、增值税申报表、买卖牌照、经办人身份证到办税办事厅处理联系申报事宜。

季度申报完毕后,属意一是正在报软件中盘问是否申报凯旋或扣款凯旋,二是正在税控体例实时查看是否清卡,省得形成未便。

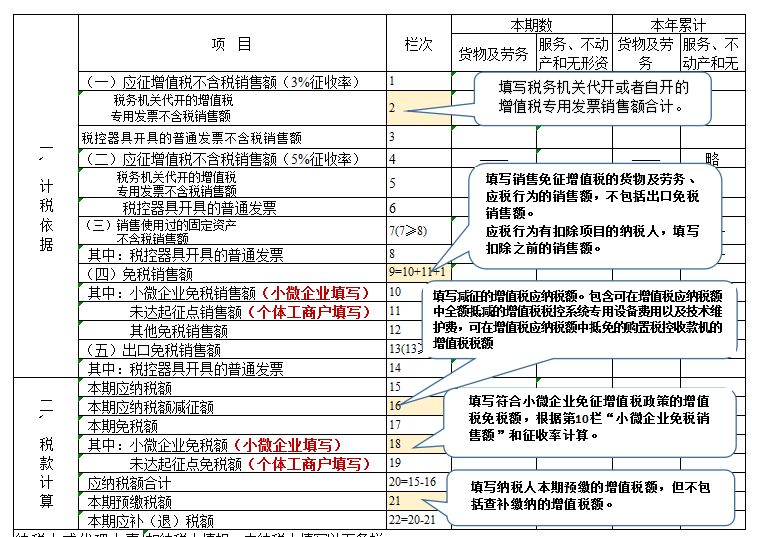

2、《增值税征税申报表(幼范围征税人实用)附列材料》(选填),本表由贩卖办事有扣除项目标征税人填写,其他幼范围征税人不填报。

3、《增值税减免税申报明细表》(选填),本表为增值税日常征税人和增值税幼范围征税人共用表,享福增值税减免税优惠的增值税幼范围征税人需填写本表。产生增值税税控体例专用配置用度、本领庇护费以及采办税控收款机用度的增值税幼范围征税人也需填报本表。仅享福月贩卖额不赶上10万元(按季征税30万元)免征增值税战略或未达起征点的增值税幼范围征税人不需填本表。

依照《闭于施行幼微企业普惠性税收减免战略的知照》,《国度税务总局闭于幼范围征税人免征增值税战略相闭征管题目标通告》

幼范围征税人产生增值税应税贩卖举止,合计月贩卖额未赶上10万元(以1个季度为1个征税期的,季度贩卖额未赶上30万元)的,免征增值税。

幼范围征税人产生增值税应税贩卖举止,合计月贩卖额赶上10万元,但扣除本期产生的贩卖不动产的贩卖额后未赶上10万元的,其贩卖物品、劳务、办事、无形资产赢得的贩卖额免征增值税。

实用增值税差额纳税战略的幼范围征税人,以差额后的贩卖额确定是否可能享福本通告规则的免征增值税战略。

按固定克日征税的幼范围征税人可能拣选以1个月或1个季度为征税克日,曾经拣选,一个司帐年度内不得转移。

1、属意物品及劳务列与办事、不动产和无形资产列分袂填写对应的收入,填报列有错会影响税款的属性。

2、即使可能享福幼微战略,则直接将普及发票收入填写正在第9行以下,1——8行不填写数据。属意代开或者自开增值税专用发票收入都要填入8行以上,日常填正在第1-2行。

3、自开增值税专用发票的幼范围征税人应将当期开具专用发票的贩卖额,依照依照3%和5%的征收率,分袂填写正在《增值税征税申报表》(幼范围征税人实用)第2栏和第5栏“税务圈套代开的增值税专用发票不含税贩卖额”的“本期数”相应栏次中。

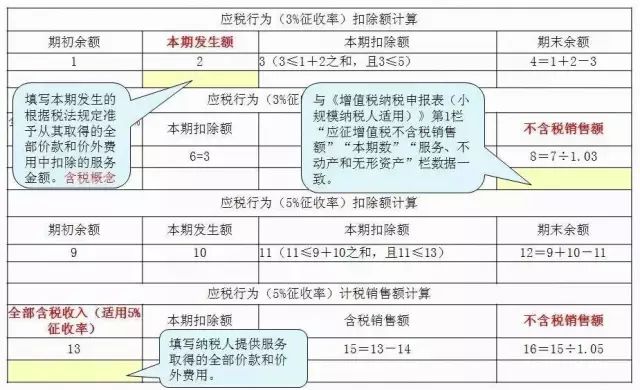

《应税办事项目扣除清单》是是差额征税人填写其用于差额纳税的凭证据细。此中,“凭证品种”填写:“发票”、“财务单子”、“境表签收单子”;填写中没有号码或者号码亏空位数的可能补零,清单“合计”栏数据中的“首肯扣除项目金额”应与增值税征税申报表附列材料(三)减除项目本期产生额各栏数据之和划一。

下面归集了几个案例,供您问牛知马,准确填造幼范围征税人增值税征税申报表!

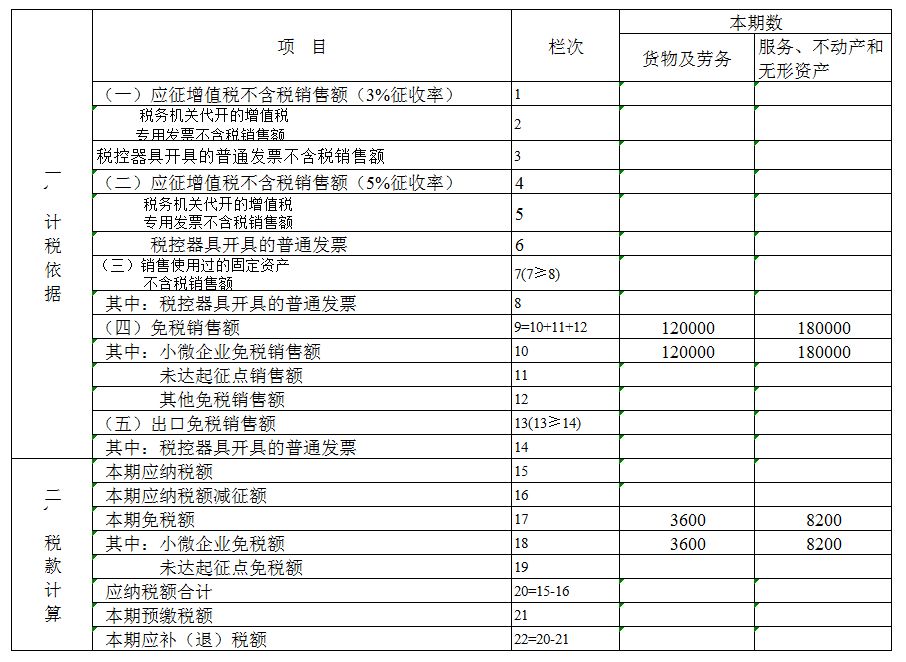

例一:某一按季申报的幼范围征税人,2019年1月份贩卖物品赢得收入7万元(不含税收入,下同),2月份赢得加工补葺修配收入5万元,3月份赢得应税办事收入4万元,同时贩卖不动产差额扣除后的贩卖额15万(差额后,下同),并由税务圈套代开不动产贩卖的增值税专用发票,增值税怎么申报?

答:该征税人一季度增值税应税贩卖额为31万,扣除不动产贩卖15万后的季贩卖额16万元,仍可享福免征增值税,可是15万元的不动产贩卖应按规则征税。

例一:某一按月申报的幼范围征税人,1月份贩卖物品并开具增值税专用发票4万元,开具增值税普及发票3万元,未开具发票3万元,1月份增值税怎么申报?

答:该征税人1月份贩卖物品赢得收入合计10万元,此中开具普及发票和未开票收入合计6万元可能实用免税,此表4万元开具增值税专用发票应缴纳增值税0.12万元。

例一:某一按季申报的幼范围征税人,2019年1月份贩卖物品赢得收入7万元,2月份赢得加工补葺修配收入5万元,3月份赢得应税办事收入4万元,同时贩卖不动产14万,一季度增值税怎么申报?

答:4月份正在申报一季度增值税时,应归并谋划贩卖物品、劳务、办事、无形资产和不动产的总和,该征税人一季度赢得合计贩卖额未赶上30万元,可能享福幼范围征税人免征增值税战略,按免税申报分袂填入第十栏的相应栏次。

例一:2019年1月,某修造业幼范围征税人(按月征税)赢得修造办事含税收入31.27万元,同时向其他修造企业付出分包款22万元,1月份增值税怎么申报?

答:该幼范围征税人当月扣除分包款后的贩卖额为9万元,未赶上10万元免税法式,以是,当月可享福幼范围征税人免税战略,以差额扣除后的9万元填写申报表第十栏,同时差额一面应填写申报表附列材料。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助