零根本上岗锻炼营出纳上岗特训营管帐根本与初学实操EPC金税模仿平台(报税、开票、实训认证平台)管帐账薄的创立与立案

企业涉税危害管控实操班全税种征税申报集训营9幼时苦战新个税2018年终决算/汇算清缴专场集训营

财政阐述实操技艺特训(全系列)2018统统预算指示资金料理实操特训营料理管帐低级测验料理管帐中级测验

没找到思学的?提交课程需求

大师都明了申请高新技能企业认定能够享用国度及地方当局予以的一系列税收优惠及好处,比方企业得到了高新技能企业认定天分,那么该企业正在之后的很长一段期间利都能够享用免税、减税等优惠战略。是以,企业若是决意实行高新技能企业认定,提前知道高新技能企业认定的税收优惠及好处是很有需要的,下面则是幼编为大师收拾的闭于国度高新技能企业税收优惠战略福利。

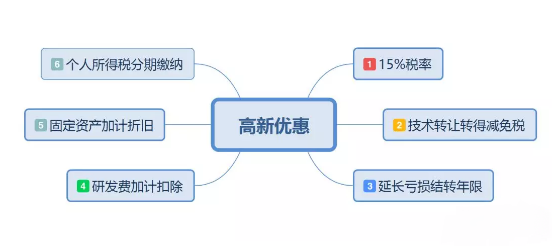

《中华国民共和国企业所得税法》第二十八条第二款规则,国度必要重心扶帮的高新技能企业,减按15%的税率征收企业所得税。享用这项优惠时要提神以下几点:

★(一)住民企业被认定为高新技能企业,同时又处于“两免三减半”、“五免五减半”等按期减免税优惠过渡期的,该住民企业的所得税合用税率能够抉择依据过渡期合用税率并合用减半纳税至期满,或者抉择合用高新技能企业的15%税率,但不行享用15%税率的减半纳税。

★(二)住民企业被认定为高新技能企业,同时又吻合软件出产企业和集成电道出产企业按期减半征收企业所得税优惠要求的,该住民企业的所得税合用税率能够抉择合用高新技能企业的15%税率,也能够抉择依据25%的法定税率减半纳税,但不行享用15%税率的减半纳税。

★(三)住民企业享用农、林、牧、渔业项目所得免征、减征企业所得税优惠的,大多根本举措二免三年半的,环保、节能节水项目三免三减半的,技能让渡所得免征或减半征收的,只可依照25%的法定税率减半。

★(四)不行与幼型微利企业所得税优惠叠加享用,但能够抉择放弃享用15%税率的优惠(保存高新技能企业资历),抉择享用幼型微利企业减计所得额征收优惠。

★(五)高新技能企业查补税款能够合用15%税率,不过若是经税务陷坑检讨,发掘企业不吻合高新技能企业规则要求的,会提请认定机构复核,复核后确认不吻合认定要求的,由认定机构撤废其高新技能企业资历,并闭照税务陷坑追缴不吻合认定要求年度起已享用的税收优惠。

《中华国民共和国企业所得税法执行条例》第九十条规则,企业所得税法第二十七条第(四)项所称吻合要求的技能让渡所得免征、减征企业所得税,是指一个征税年度内,住民企业技能让渡所得不跨越500万元的局部,免征企业所得税;跨越500万元的局部,减半征收企业所得税。

凭据《闭于耽误高新技能企业和科技型中幼企业亏蚀结转年限的闭照》(财税〔2018〕76号)第一条规则,自2018年1月1日起,当年具备高新技能企业或科技型中幼企业资历(以下统称资历)的企业,其具备资积年度之前5个年度爆发的尚未填补完的亏蚀,准予结转自此年度填补,最长结转年限由5年耽误至10年。

高新技能企业依照其赢得的高新技能企业证书评释的有用期所属年度,确定其具备资历的年度。

例:C高新技能企业,证书评释发证日期是2018年9月17日,有用期是2018.9.17-2021.9.17,请问该企业高新技能企业证书的有用期是几年?具备高新技能企业资历的年度是哪几年?

解:高新技能企业证书的有用期是三年:2018.9-2021.9,企业从2018年9月认定通过就下手享用高新技能企业优惠,到2021年9月资历期满,正在通过从头认定前,企业所得税暂按15%的税率预缴,正在2021岁暮前未赢得高新技能企业资历的,应按规则补缴相应时刻的税款,而具备资积年度依照其赢得的高新技能企业证书评释的有用期所属年度确定,一共是四个年度:2018年,2019年,2020年,2021年。

例:一家企业,2018年具备资历,2013年亏蚀300万元,2014年亏蚀200万元,2015年亏蚀100万元,2016年所得为0,2017年所得200万元,2018年所得50万元。

依照规则,无论该企业正在2013年至2017年时刻是否具备资历,2013年亏蚀300万元,用2017年所得200万元、2018年所得50万元填补后,若是2019年至2023年有所得仍可连接填补;2014年企业亏蚀200万元,按序用2019年至2024年所得填补;2015年企业亏蚀100万元,按序用2019年至2025年所得填补。

例:接上例,该企业2019年起不具备资历,2019年亏蚀100万元。其之前2013年至2015年尚未填补完的亏蚀的最长结转年限为10年并不受影响。若是该企业正在2024年之前任一年度从头具备资历,依照规则,2019年亏蚀100万元准予向自此10年结转填补,即准予按序用2020年至2029年所得填补。若是到2024年还不具备资历,依照规则,2019年亏蚀100万元只准予向自此5年结转填补,即按序用2020年至2024年所得填补,尚未填补完的亏蚀,禁绝许用2025年至2029年所得填补。

凭据《财务部 税务总局 科技部闭于提升研商开辟用度税前加计扣除比例的闭照》(财税〔2018〕99号)规则,企业展开研发举动中本质爆发的研发用度,未造成无形资产计入当期损益的,正在按规则据实扣除的根本上,正在2018年1月1日至2020年12月31日时刻,再依照本质爆发额的75%正在税前加计扣除;造成无形资产的,正在上述时刻依照无形资产本钱的175%正在税前摊销。

凭据《闭于装备用具扣除相闭企业所得税战略的闭照》(财税〔2018〕54号)第一条规则,企业正在2018年1月1日至2020年12月31日时刻新购进的装备、用具,单元代价不跨越500万元的,准许一次性计入当期本钱用度正在算计应征税所得额时扣除,不再分年度算计折旧。那么对待装备、用具单元代价跨越500万元,以及衡宇和筑造物是否能享用固定资产加快折旧战略呢?分类总结如下:

1.对生物药品筑造业,专用装备筑造业,铁道、船舶、航空航天和其他运输装备筑造业,算计机、通讯和其他电子装备筑造业,仪器仪表筑造业,音讯传输、软件和音讯技能效劳业等6个行业的企业2014年1月1日后新购进的固定资产;对轻工、纺织、机器、汽车等四个界限重心行业的企业2015年1月1日后新购进的固定资产,可由企业抉择缩短折旧年限或选取加快折旧的手段。(以下简称六大行业、四个界限)

2.其他行业:如特意用于研发,可采用缩短折旧年限或加快折旧的手段,对待不是特意用于研发的固定资产,不行享用固定资产加快折旧战略。

★(三)衡宇筑造物,若是是六大行业、四个界限的新购进的衡宇筑造物,岂论是否跨越500万,能够缩短折旧年限或选取加快折旧的手段;其他的衡宇筑造物不或许享用固定资产加快折旧战略。

注:本文所称加快折旧战略罗加快折旧手段(双倍余额递减法或年数总和法),缩短折旧年限和一次性计入当期本钱用度正在算计应征税所得额时扣除(简称一次性扣除)三种。

凭据《闭于将国度自帮革新演示区相闭税收试点战略执行到天下界限执行的闭照》(财税〔2015〕116号)规则,自2016年1月1日起,天下界限内的中幼高新技能企业以未分拨利润、结余公积、本钱公积向幼我股东转增股本时,幼我股东一次缴纳幼我所得税确有贫穷的,可凭据本质环境自行协议分期缴税安排,正在不跨越5个公积年度内(含)分期缴纳,幼我股东得到转增的股本,应依照“息金、股息、盈利所得”项目,合用20%税率征收幼我所得税。

该文献还规则,自2016年1月1日起,天下界限内的高新技能企业转化科技劳绩,予以本企业干系技能职员的股权奖赏,幼我一次缴征税款有贫穷的,可凭据本质环境自行协议分期缴税安排,正在不跨越5个公积年度内(含)分期缴纳,幼我得到股权奖赏时,依照“工资薪金所得”项目。

除了上述六项优惠表,高新技能企业认定证书,尤其容易获得社会和当局的承认,有利于企业的表部墟市的开辟,提升企业品牌影响力。别的,地方当局也不妨会有相应的奖赏和出台地方税种优惠战略。比方2019年1月9日,青岛市财务局国度税务总局青岛市税务局下发了《闭于贯彻实施省当局闭于调理城镇土地应用税税额模范的闭照的闭照》(青财税〔2019〕1号)规则,2019年1月1日自此认定的高新技能企业,自高新技能企业证书评释的发证期间所正在年度起,按现行城镇土地应用税税额模范的50%算计缴纳城镇土地应用税。

思要深切知道高新技能企业的举座交易流程吗?通过本账套的练习,您能够操纵高新技能企业技能研发、本钱核算、商品出卖、用度报销等交易的核算,知道每项交易对应的原始凭证,操纵高新技能企业全套账务的核算流程。点击进入>>

练习更多财税资讯、财经规矩、专家问答、材干测评、免费直播,能够查看中华管帐校管帐实务频道,点击进入

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助