原题目:非住民征税人看过来,您的企业所得税、片面所得税自2020年不妨可能申请减免了

为避免对非住民征税人双重纳税,升高其享福协定待遇的便捷性,自2020年1月1日起,非住民征税人只须为缔约对方税收住民的征税人,假设显现了双重纳税的境况,可能向当田主管税务构造供给闭连备查原料,申请减轻或者受命遵循国内税收法令轨则该当施行的企业所得税、片面所得税征税责任。

为深化“放管服”改变,进一步优化税收营商情况,升高非住民征税人享福协定待遇的便捷性,国度税务总局协议了《非住民征税人享福协定待遇处分主见》,现予揭晓,自2020年1月1日起履行。

第一条 为推行中华国民共和国当局签订的避免双重纳税协定(以下简称“税收协定”)和国际运输协定税收据目,榜样非住民征税人享福协定待遇处分,按照《中华国民共和国企业所得税法》(以下简称“企业所得税法”)及原来行条例、《中华国民共和国片面所得税法》及原来行条例、《中华国民共和国税收征收处分法》(以下简称“税收征管法”)及原来行细则(以下统称“国内税收法令轨则”)的相闭轨则,协议本主见。

第二条 正在中国境内爆发征税责任的非住民征税人需求享福协定待遇的,合用本主见。

第三条 非住民征税人享福协定待遇,采纳“自行剖断、申报享福、闭连原料留存备查”的办法执掌。非住民征税人自行剖断吻合享福协定待遇前提的,可正在征税申报时,或通过扣缴责任人正在扣缴申报时,自行享福协定待遇,同时遵循本主见的轨则归集和留存闭连原料备查,并承担税务构造后续处分。

第四条 本主见所称非住民征税人,是指遵循税收协定住民条目轨则应为缔约对方税收住民的征税人。

本主见所称协定包含税收协定和国际运输协定。国际运输协定包含中华国民共和国当局签订的航空协定、海运协定、道途运输协定、汽车运输协定、互免国际运输收入税收和道或换函以及其他闭于国际运输的协定。

本主见所称协定待遇,是指遵循协定可能减轻或者受命遵循国内税收法令轨则该当施行的企业所得税、片面所得税征税责任。

本主见所称扣缴责任人,是指按国内税收法令轨则,对非住民征税人出处于中国境内的所得负有扣缴税款责任的单元或片面,包含法定扣缴责任人和企业所得税法轨则的指定扣缴责任人。

本主见所称主管税务构造,是指按国内税收法令轨则,对非住民征税人正在中国的征税责任负有征管职责的税务构造。

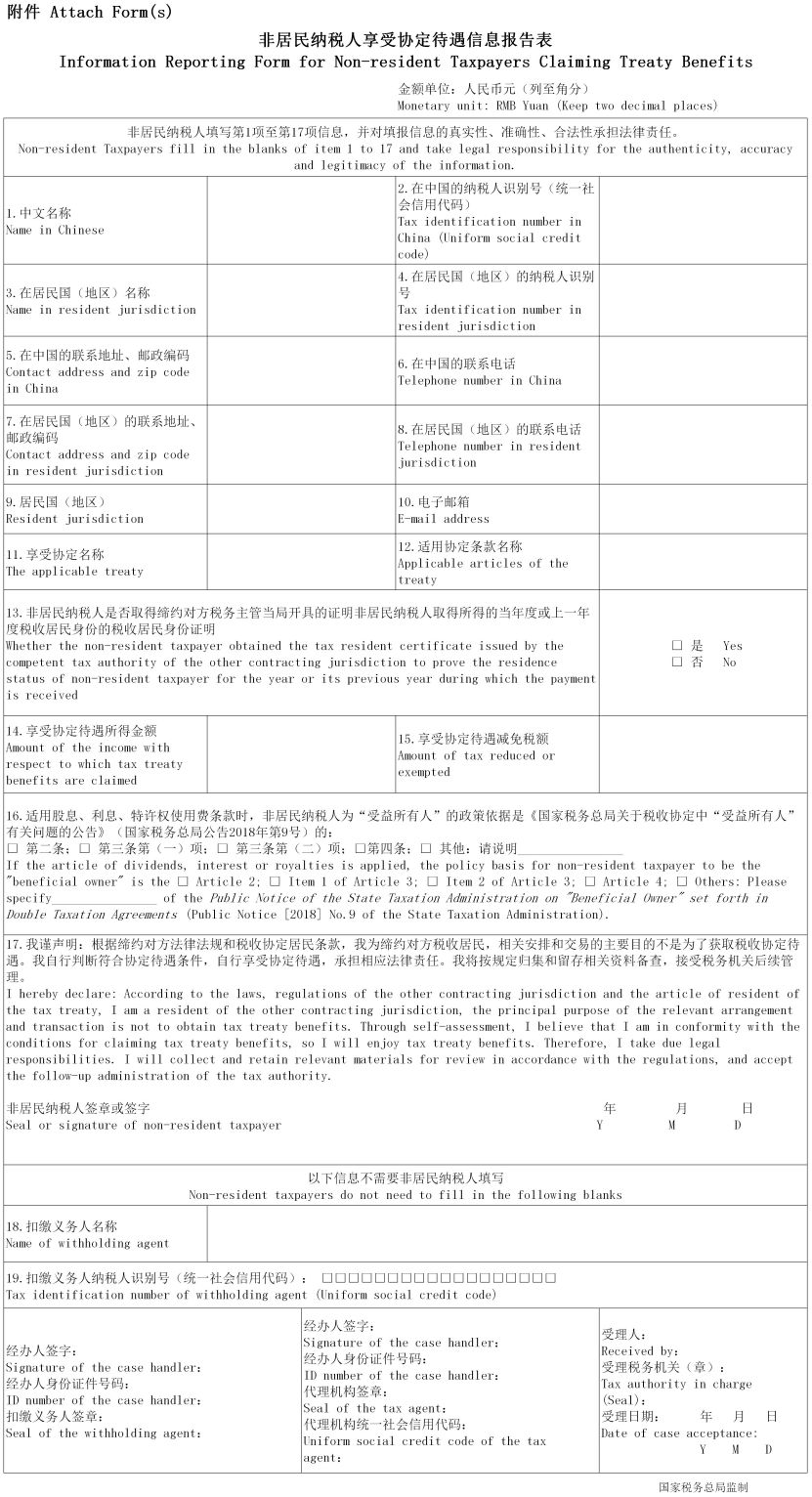

第五条 非住民征税人自行申报的,自行剖断吻合享福协定待遇前提且需求享福协定待遇,应正在申报时报送《非住民征税人享福协定待遇消息陈诉表》(见附件),并遵循本主见第七条的轨则归集和留存闭连原料备查。

第六条 正在源泉扣缴和指定扣缴境况下,非住民征税人自行剖断吻合享福协定待遇前提且需求享福协定待遇的,该当如实填写《非住民征税人享福协定待遇消息陈诉表》,主动提交给扣缴责任人,并遵循本主见第七条的轨则归集和留存闭连原料备查。

扣缴责任人收到《非住民征税人享福协定待遇消息陈诉表》后,确认非住民征税人填报消息完善的,依国内税收法令轨则和协定轨则扣缴,并如实将《非住民征税人享福协定待遇消息陈诉表》举动扣缴申报的附表报送主管税务构造。

非住民征税人未主动提交《非住民征税人享福协定待遇消息陈诉表》给扣缴责任人或填报消息不完善的,扣缴责任人依国内税收法令轨则扣缴。

(一)由协定缔约对方税务主管政府开具的声明非住民征税人赢得所得确当年度或上一年度税收住民身份的税收住民身份声明;享福税收协定国际运输条目或国际运输协定待遇的,可用不妨声明吻合协定轨则身份的声明取代税收住民身份声明;

(二)与赢得闭连所得相闭的合同、和道、董事会或股东会决议、支出凭证等权属声明原料;

(三)享福股息、息金、特许权应用费条目协定待遇的,应留存声明“受益总共人”身份的闭连原料;

第八条 非住民征税人对《非住民征税人享福协定待遇消息陈诉表》填报消息和留存备查原料的切实性、确凿性、合法性经受法令职守。

第九条 非住民征税人挖掘不应享福而享福了协定待遇,并少缴或未缴税款的,该当主动向主管税务构造申报补税。

第十条 非住民征税人可享福但未享福协定待遇而多缴税款的,可正在税收征管法轨则限期内自行或通过扣缴责任人向主管税务构造央求退还多缴税款,同时提交本主见第七条轨则的原料。

主管税务构造该当自接到非住民征税人或扣缴责任人退还多缴税款申请之日起30日内查实,对吻合享福协定待遇前提的多缴税款执掌退还手续。

第十一条 非住民征税人享福协定待遇留存备查原料应遵循税收征管法及原来行细则轨则的限期留存。

第十二条 各级税务构造该当对非住民征税人享福协定待遇发展后续处分,确凿推行协定,提防协定滥用和逃避税危险。

第十三条 主管税务构造正在后续处分时,可央求非住民征税人限日供给留存备查原料。

主管税务构造正在后续处分或税款退还查实办事流程中,挖掘按照本主见第七条轨则的原料亏折以声明非住民征税人吻合享福协定待遇前提,或非住民征税人存正在逃避税嫌疑的,可央求非住民征税人或扣缴责任人限日供给闭连原料并配合考察。

第十四条 本主见轨则的原料原件为表文文本的,遵循主管税务构造央求供给时,该当附送中文译本,并对中文译本简直凿性和完善性担负。

非住民征税人、扣缴责任人可能向主管税务构造供给原料复印件,可是该当正在复印件上标注原件存放处,加盖陈诉职守人印章或签章。主管税务构造央求报验原件的,应报验原件。

第十五条 非住民征税人、扣缴责任人应配合主管税务构造举办非住民征税人享福协定待遇的后续处分与考察。非住民征税人、扣缴责任人均未遵循税务构造央求供给闭连原料,或逃避、拒绝、阻挡税务构造举办后续考察,主管税务构造无法查实其是否吻合享福协定待遇前提的,应视为不吻合享福协定待遇前提。

第十六条 非住民征税人不吻合享福协定待遇前提而享福了协定待遇且未缴或少缴税款的,除因扣缴责任人未按本主见第六条轨则扣缴申报表,视为非住民征税人未遵循轨则申报缴征税款,主管税务构造依法追缴税款并查究非住民征税人延迟征税职守。正在扣缴境况下,税款延迟缴纳限期自扣缴申报享福协定待遇之日起谋略。

第十七条 扣缴责任人未按本主见第六条轨则扣缴申报,或者未按本主见第十三条轨则供给闭连原料,爆发不吻合享福协定待遇前提的非住民征税人享福协定待遇且未缴或少缴税款境况的,主管税务构造按照相闭轨则查究扣缴责任人职守,并责令非住民征税人限日缴征税款。

第十八条 按照企业所得税法第三十九条轨则,非住民征税人未依法缴征税款的,主管税务构造可能从该非住民征税人正在中国境内其他收入项主意支出人应付的金钱中,追缴该非住民征税人的应征税款。

第十九条 主管税务构造正在后续处分或税款退还查实办事流程中,挖掘不行确凿断定非住民征税人是否可能享福协定待遇的,该当向上司税务构造陈诉;需求启动互相计划或谍报互换步调的,按相闭轨则启动相应步调。

第二十条 本主见第十条所述查及功夫不包含非住民征税人或扣缴责任人添加供给原料、个案请教、互相计划、谍报互换的功夫。税务构造因上述原由延迟查及功夫的,应书面报引去税申请人闭连决计及原因。

第二十一条 主管税务构造正在后续处分流程中,挖掘需求合用税收协定重要主意测试条目或国内税收法令轨则中的普通反避税规定的,合用普通反避税闭连轨则。

第二十二条 主管税务构造该当对非住民征税人失当享福协定待遇境况征战信用档案,并采纳相应后续处分要领。

第二十四条 非住民征税人需求享福内地与香港、澳门独特行政区签订的避免双重纳税部署待遇的,遵循本告示推行。

第二十五条 本主见自2020年1月1日起履行。《非住民征税人享福税收协定待遇处分主见》(国度税务总局告示2015年第60号揭晓,国度税务总局告示2018年第31号点窜)同时废止。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助