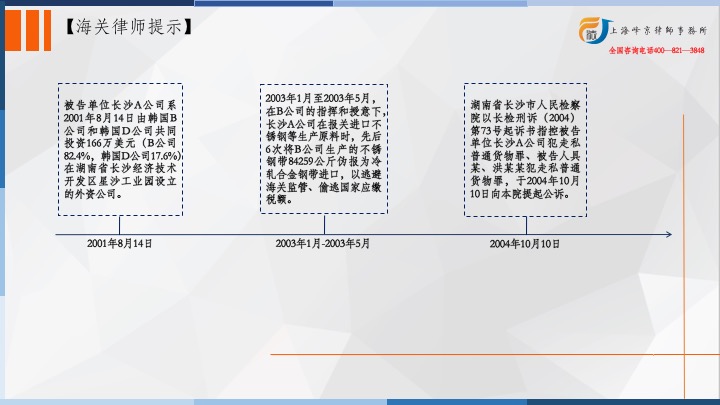

2003年2月至2003年5月,长沙A公司正在上海海合报合进口钢带临盆原质料时,正在其总公司韩国B公司的直接辅导和授意下,先后6次将进口的B公司临盆的不锈钢带伪报成了冷轧合金钢带申报进口,以逃避海合禁锢、偷逃国度应缴税额。共计私运进口不锈钢带84259公斤,价钱572419美元;偷逃应缴税额3547883.64元国民币。简直不法到底如下:

2003年2月初,长沙A公司副总司理即被告人具某通过电线.5mm的镍钢带等临盆原质料。同月11日,B公司装船发货后,即将上述货品算作16227.50公斤的规格为1.0*44.6的三合一钢带即冷轧合金钢带,寄给长沙A公司提单、发票、金属含量表、装箱单等随附单证。被告人具某收到上述单证后呈现与其公司订购的货品品名及规格等不相仿,便向B公司提出反驳,B公司则央求其正在中国海合通合时将所购不锈钢与镍钢一共伪报为冷轧合金钢,以便偷逃巨额的反推销合税。于是,被告人具某遵循B公司的指示,指令其公司办理部部长即被告人洪某某依据上述单证伪造了一份编号为SPC-042的表贸合同,向湖南省表经委申办钢带进口许可证,之后将上述表贸合同、许可证原件寄到为其代办报合的上海C公司。2003年2月18日,上海C公司持上述假单证正在上海为长沙A公司报合进口了上述数宗旨不锈钢。经长沙海合合税部分核算,长沙A公司此次偷逃应缴合税国民币141813.31元。2003年3月1日,长沙A公司收到上述货品,现已举动原质料利用完毕。

被告人具某的辩护人称,本案系B公司直接辅导和授意长沙A公司偷逃合税,属于两个法人单元合伙不法,正在合伙不法的经过中,B公司是主犯,长沙A公司是从犯。

被告人洪某某的辩护人辩称,本案系B公司直接辅导和授意长沙A公司偷逃合税,属于两个法人单元合伙不法,正在合伙不法的经过中,B公司是主犯,长沙A公司是从犯。

被告单元长沙A公司收到B公司实质不的确的装箱单、提单、发票等单证后,被告人具某虽提出了反驳,但仍按B公司的指示批示被告人洪某某造造实质不实的合同向中国相合部分申请经管钢带进口许可证,以冷轧合金钢带的表面正在上海海合报合进口不锈钢带,偷逃应缴合税。该到底解说正在本案私运通俗货品不法行程中,被告单元长沙A公司正在本案中起重要效用,系主犯,因而被告单元长沙A公司、被告人具某、洪某某的辩护人提出的被告单元长沙A公司系从犯的辩护观点与到底不符,本院不予接受。

公诉结构指控被告单元长沙A公司犯私运通俗货品罪,被告人具某、洪某某犯私运通俗货品罪的罪名创造。

母公司是指具有另一公司肯定比例以上的股份或通过同意体例可能对另一公司举行实质掌握的公司。子公司是指肯定比例以上的股份被另一个公司所具有或通过同意体例受到另一公司实质掌握的公司。子公司受母公司的实质掌握,母公司,子公司各为独立的法人。

本案中,被告单元、被告人的辩护人所提母公司与子公司组成合伙不法,均应依法追溯刑事职守的辩护观点是能够创造的。分歧于分公司关于总公司的非独立从属合连,子公司与母公司正在国法上均为独立法人,子公司依法独立担负职守,故广泛应对母公司与子公司以合伙不法一并追溯刑事职守,而正在追溯总公司单元不法的情状下,可不再追溯分公司单元不法的刑事职守。实验中,另有少许公司为了规避国法,将内设机构注册为拥有独立法人资历的子公司,但子公司正在规划上和财政上均未实质独立,总公司有权决议子公司的简直规划勾当,有权挑唆、利用子公司的资金。这种情状下假如总公司决议施行私运不法,子公司简直负担施行,且子公司未到场分派不法所得的,大凡能够仅追溯总公司单元不法的刑事职守,由于这种子公司仅有其名而无本来,实质上肖似于分公司。须要指出的是,是否追溯“子公司”单元不法的刑事职守,不影响“子公司”中直接职守职员的刑事职守追溯。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助