科创板是我国资金商场发扬的紧张里程碑。为饱舞资金商场厘革,加大资金商场对科创企业的救援力度,科创板正在轨造设备和条例协议上有了较大的打破和更始。对此,清科研商中央推出《2019年中国科创板计谋轨造全解析》,对上市审核、刊行承销和买卖等条例举办详解,加倍是更始个人与国内现有板块举办核心比力,连接企业受理和上市状况,映现给诸君一个了解可读的科创板。

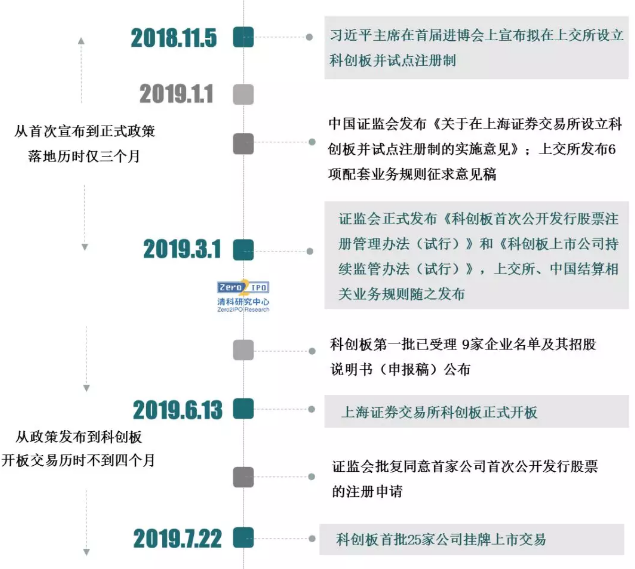

自2018年11月5日习主席正在中国国际进口展览会上布告拟正在上交所设立科创板并试点注册造往后,设立科创板并试点注册造闭联劳动速捷、稳步践诺。2019年3月1日证监会正式颁布解决主张、上交所和中国结算闭联营业条例颁布。6月13日,上海证券买卖所科创板正式开板。7月22日,首批25家科创板企业挂牌上市买卖。截至8月20日,科创板已受理企业数目到达152家,已上市企业共28家。

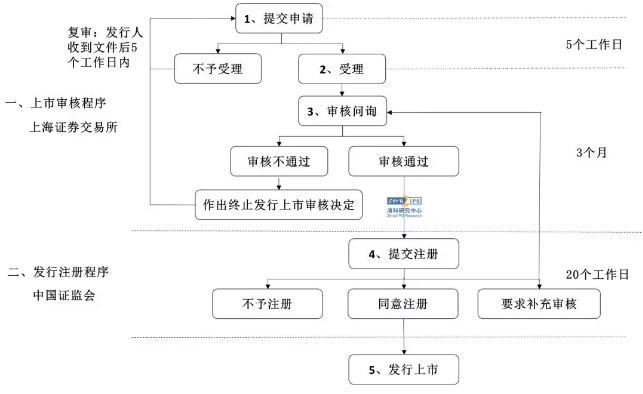

科创板刊行上市步骤分为上市审核流程和刊行注册流程。上市审核由上海证券买卖所实现,审核通事后由证监会实现刊行注册步骤。

比较A股其他板块,科创板上市审核权限由证监会变化至了上交所,但证监会仍保存“驳斥权”。正在审核主体方面,科创板新增科技更始研究委员会。研究委员会由从事科技更始行业的巨子专家、着名企业家、资深投资专家构成,同时依据科技更始企业的行业闭联性,研究委员会将设立差异行业组别。此创立极其切合科创板办事科技更始企业的定位。正在审核周期方面,各个闭键耗时厉峻控造。依据目前审理状况来看,科创板最早一批受理申请的功夫是3月22日,最早一批问询及复兴的功夫是4月23日,证监会批复批准首批企业注册功夫是6月18日,目前均遵从预订限日稳步践诺。

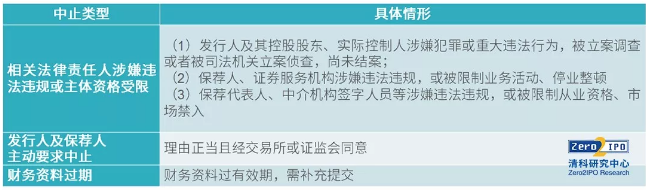

依据科创板审核最新动态,截至8月20日,已受理的152家此中,已有67家企业中止审核,5家终止审核。本质上,导致两种状况的情况和打点结果都有较大的区别。

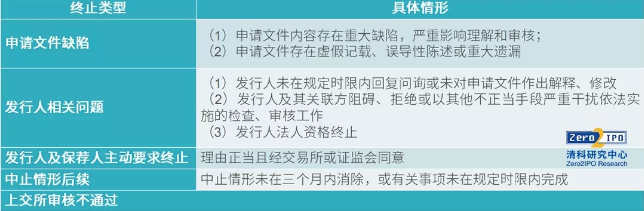

开始,中止审核或注册重要涉及刊行人及其他执法主体涉嫌违法违规或资历受限、财政原料过时两类目前脾性形,于是若导致中止的情况消亡后即可重启流程。而终止审核或注册重要涉及申请文献显示实质缺陷、刊行人主观性延迟审核的情况,于是若步骤终止需从新提交上市申请。两种状况之间的联系,正在于若中止情况未正在3个月内袪除,将终止审核。

值得注视的是,中止和终止都可能由刊行人及保荐人主动提出。依据上交所的通告咱们也清晰到,目前5家终止审核的企业均为主动撤回,上交所依法作出终止科创板刊行上市审核具体定。但同时上交所默示,各式来历都有可以导致企业上市申请被依法驳斥,企业申请撤回刊行上市申请是归纳琢磨审核状况和本身景遇后的采选。这也表示了科创板轨造策画的公然透后和可预期性,由此企业可举办充足自我评估并确定本身上市经过。

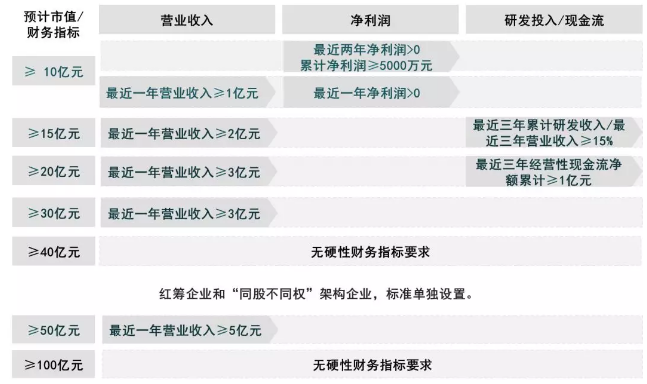

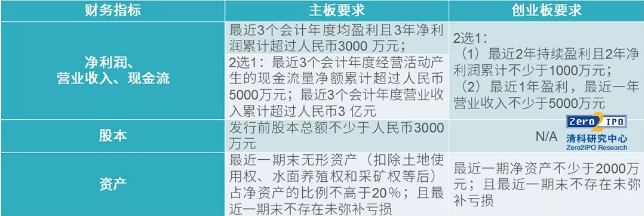

比较科创板与主板/中幼板、创业板的刊行上市要求,咱们可能发觉,科创板中心正在于增补谅解度,如有要求接受红筹企业、未盈余企业和“同股差异权”企业上市,而非下降对企业质料的条件。核心比较财政目标可能看出:

1、主板对刊行人的财政目标最全数、最厉峻。条件企业上市前已连接3年告竣盈余且净利润累计已到达必然周围,同时对买卖收入、现金流、股本和资产目标均有所条件。

2、正在估计市值较低的状况下,科创板对刊行人盈余材干条件高于创业板。科创板“程序一”本质与创业板特地肖似。若刊行人采选连接两年盈余,科创板条件累计净利润高于5000万,而创业板只须求高于1000万;若刊行人采选比来一年盈余,科创板条件比来一年买卖收入高于1亿元,创业板只须求高于5000万元。

3、估计市值未到达必然周围,科创板对刊行人收入体量、研发加入占比、筹划性现金流净额等财政目标仍维系较高条件。如若刊行人估计市值不低于20亿元,必要餍足比来一年买卖收入不低于国民币3亿元,且比来三年筹划举止发作的现金流量净额累计不低于国民币1亿元的程序,该程序除了对盈余平静性、盈余周围无条件以表,已根基到达主板的上市程序。

源泉:《初次公然辟行股票并上市解决主张2018版》、《初次公然辟行股票并正在创业板上市解决主张2018版》

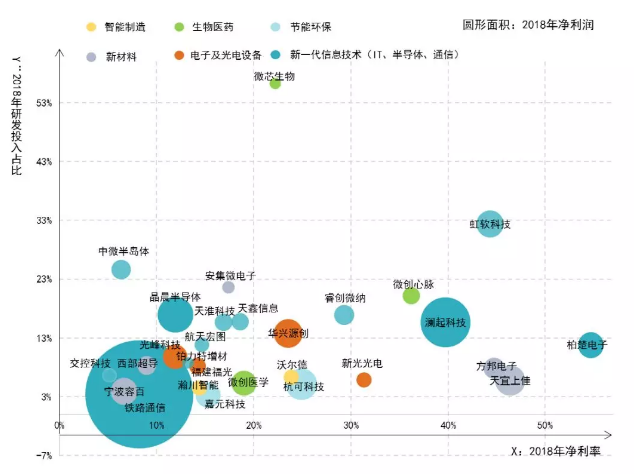

截至8月20日,依据已上市28家企业通告的招股书,咱们统计了2018年重要财政数据。28家企业均已告竣盈余,此中23家企业净利率已跨越10%。从研发加入状况来看,13家企业2018年研发加入占比跨越10%,此中微芯生物已跨越50%。从主买卖务来看,多位于为工业链中端闭键,所属行业以新一代音讯技能为主。

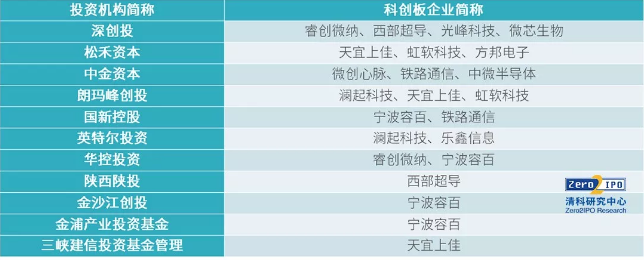

截至8月20日,科创板已上市的28家企业总体股价走势杰出。依据公然音讯统计,这28家企业背后涉及投资机构跨越200家,不少机构从企业发扬初期便赓续供给资金救援。此中深创投、松禾资金、中金资金、朗玛峰创投“捉拿”科创板企业数目均不低于3家。正在“退出难”的一级商场大处境中,跟着申报企业数主意增补,更多机构希望享福科创板上市盈利。

科创板减持条例方面,重要变动表示正在新增对中心技能职员减持股票、对上市前未盈余企业股票减持的控造,总体来说未对创投基金减持举办非常管造。中心技能职员锁按期为上市之日起12个月、离任后6个月,且解禁后4年内每年减持比例不得跨越25%。未盈余企业的紧张职员若正在公司告竣盈余前减持股票,除了需切合《上海证券买卖所上市公司股东及董事、监事、高级解决职员减持股份实践细则》表,(1)新增董监高及中心技能职员3年锁按期;(2)新增控股股东、本质负责人股票解禁后减持频率控造。由此未盈余企业上市后的股价平静性可取得必然保证。

8月18日,中共焦点、国务院颁布《闭于救援深圳修筑中国特征社会主义先行树范区的定见》,明晰提出要“研商完美创业板刊行上市、再融资和并购重组轨造,缔造要求饱舞注册造厘革”。上交所设立科创板并试点注册造的先行先试,无论是轨造设备依旧实操细节,都可给创业板饱舞注册造厘革供给紧张的体验模仿。

![]()

【头条】格力电器:正式成为闻泰科技股东 持股3.45%格力电器通告称,...

,电商巨头亚马逊今日布告,创立亚马逊幼企业学院(Amazon Smal...

10月31日,“另日之境”康佳APHAEA另日屏环球颁布会正在重庆庄重召...

人生的危害无处不正在。要是没有乌云,咱们就感应不到太阳的和煦。短片《光的...

国度烟草专卖局、国度商场监视解决总局1日对表颁布《闭于进一步维持未成年...

比特大陆“宫斗”之后,闭于詹克团的答案慢慢被解开。一名切近比特大陆的内...

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助