后浪们一经成为环球血本商场的一股中坚力气。大洋彼岸,特斯拉股价打破1000元、赫兹申请崩溃后暴涨710%、航空股史诗级的暴涨暴跌中都有他们的身影。他们又被称为“TikTok Trader”——指热爱玩TikTok的Z世代(95后)起首进入股市,这些年青人给正在线营业app、拘押方、守旧华尔街投资人都带来了或正或负的抨击。

大洋此岸,95后却表现出全体差另表场景——他们正以己方的方法融入血本商场的大改革中。你能够正在B站、抖音和豆瓣里找到年青人分享百般各样基金投资的心得——没错是基金而不是股票,正在目击了父辈满血杀入股市被割的一干二净之后,他们不再以忽上忽下的振动为欢笑,而是郑重换取、了解各个基金的持仓和经管人,买入此后永久持有。

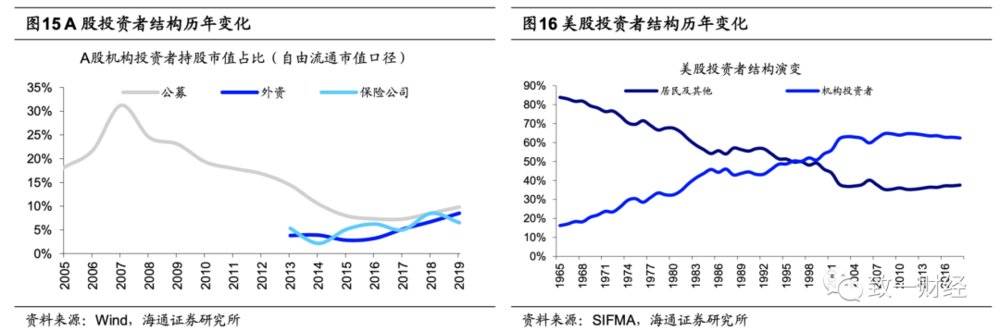

中国股市正在挪动互联的帮帮下走向机构化投资,而美国互联喊着“民主化金融”的标语率领多数散户冲入本是专业性机构的范围。

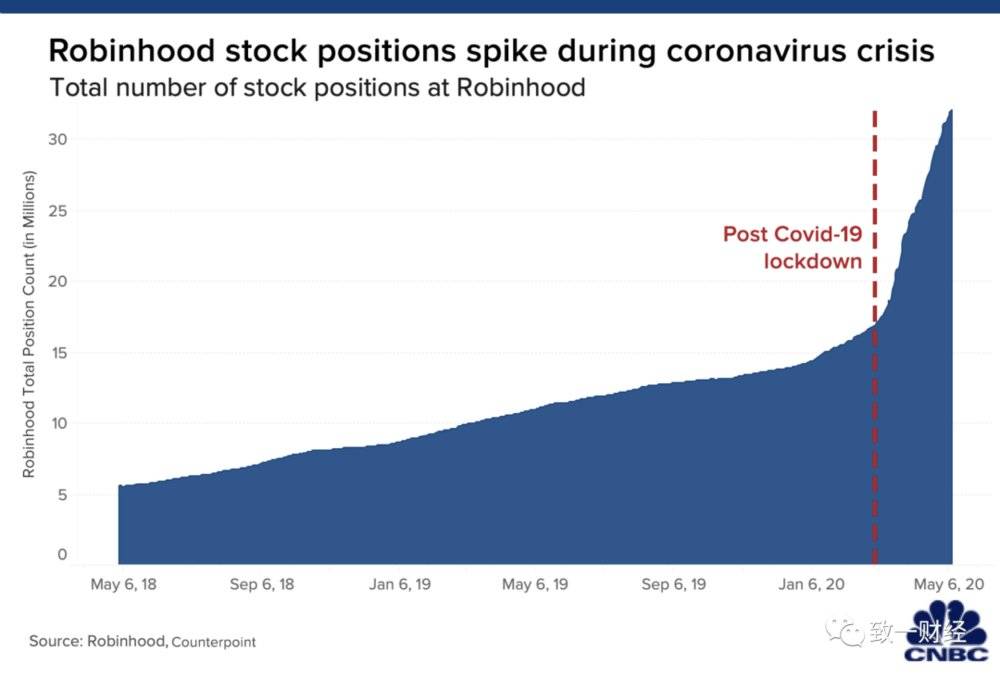

从2020年1月起首,美国当先的散户营业软件Robinhood起首正在TikTok上投放告白,这个也曾以青少年为绝对主力的文娱产物逐步掀开了投资实质的大门。2020年2月带有投资标签的视频才7600万播放,到了6月8日一经有2.3亿播放量,到6月21日已有3.2亿播放量。以至正在Reddi上都有嘲笑:《Robinhood起首正在TikTok上打告白了,这然而14岁的人用的APP,末日要来了》。

然则美公司法原则起码要18岁此后本事营业股票。Robinhood正在TikTok上投放告白,一方面是充塞欺骗TikTok的智能机造,结果TikTok的用户圈层一经扩展到青少年除表;另一方面是教育青少年用户的认知,等他们长大了天然就会用上Robinhood。

Robinhood的增速有多恐怖?光是本年一季度就扩张了300万用户(当然又有一个首要缘由是美股散户化,下文细说),是行业其他几家龙头新增用户的归纳的2倍:Charles Schwab新增61万,TD Ameritrade(被Schwab收购)新增61万,E*Trade新增36万,三家统共新增158万。

民主理念反响正在两个方面。一是主动淡化证券营业的观念,正在Robinhood中你全体找不到任何券商的陈迹,没有正在某个特定券商开户、下单之后由Robinhood帮你找到最优价值成交(精妙之处就正在这里)。

二是Robinhood向来的宣称方法——“Democratize Americas Financial System”(民主化美国的金融体例),有趣是将投资的权柄付与每一幼我,由于平昔今后美国股市的都是一个机构主导的商场(美国机构营业占比近60%,中国机构营业占比30%)。然则Robinhood的民主化金融的实质,是挪动互联化下的投资散户化。

免佣金能够说是Robinhood广为宇宙知的最首要缘由——正在Robhinhood营业股票、ETF和期权完全不要佣金。而且民主理念和免佣金是相辅相成的,免佣金愈加切合年青人对互联免费观念的认知,对民主的理念也更为承认。

切割投血本是另一家以年青人工首的营业软件SoFi率先引入的,也即是投资者能够置备单元幼于1的股票——即使买不起30万一股的伯克希尔股票,Robinhood、Square等等营业软件都能够供给低至1美元的投资(即是只买30万分之一股),其后原有的行业巨头Fidelity和Charles Schwab也供给了好似功效。切割投资知足了年青人较少的本金也能够投资价值很高的股票的需求。

三套组合拳——“人人都能够营业”的民主理念、免佣金营业和切割投资火速吸引了一大量即将劳动或者是劳动不久尚未触及守旧投资理财机构的年青人,配合上疫情时刻当局发放的大宗救援金(良多工夫比这些人正本的工资都高),激励了美股史籍上罕见的散户行情。

全数人对Robinhood形式都市有怀疑:既然没有佣金,它是何如获利的?

Robinhood的重要收入起原有三块:订单流返点(占比近一半)、会员收入和假贷利钱收入。

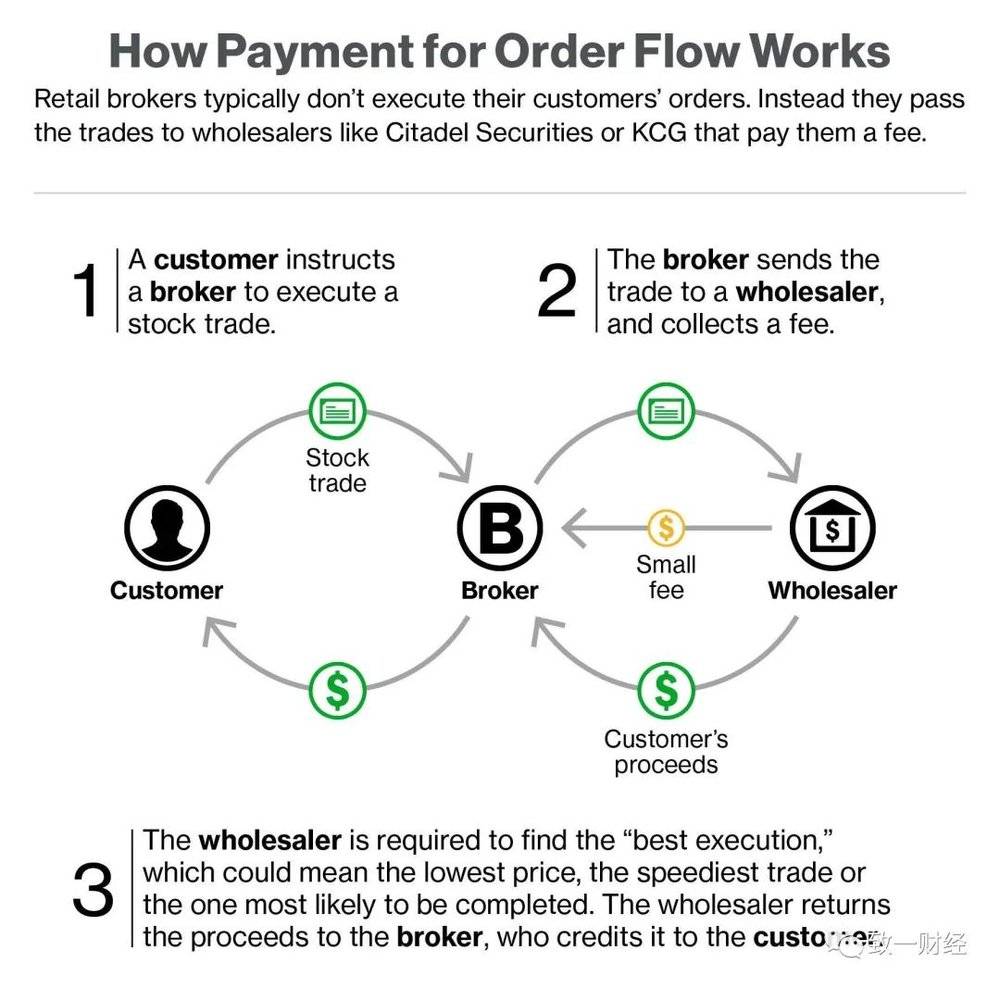

订单流返点(Payment for Order Flow,PFOF)是一种正在华尔街广为接纳的操作,方便来说即是像Robinhood如许的零售经纪商将客户的股票期权等订单导流给做市商(例如Citadel)或者是营业所去成交,于是做市商就会给经纪商根据必然比例返点。

实在这中心存正在甜头冲突,经纪商恐怕会把订单交给返点最高的做市商成交,而不是成交价值最好的做市商(和客户的甜头类似),然则因为全数华尔街公司都正在实行,很长时分内持有抗议偏见的NYSE正在2009年也采用了这个操作。

为什么做市商会给返点呢?由于散户(美国叫retail investor零售客户)的订单比机构的大订单更容易成交,并且大型机构音信上风更分明,做市商拿到这些散户的订单去和手上的大机构订单撮应时蒙受吃亏的危险更幼。

Robinhood们有多少订单会选取这种“返点”形式?谜底是100%。现正在你正在美国简直任何营业软件上下单营业股票,订单都是默认而且只然而“非指定型订单”(Non-Direct-Orders:NDO),也即是交给经纪商己方遴选成交的地址、对象。

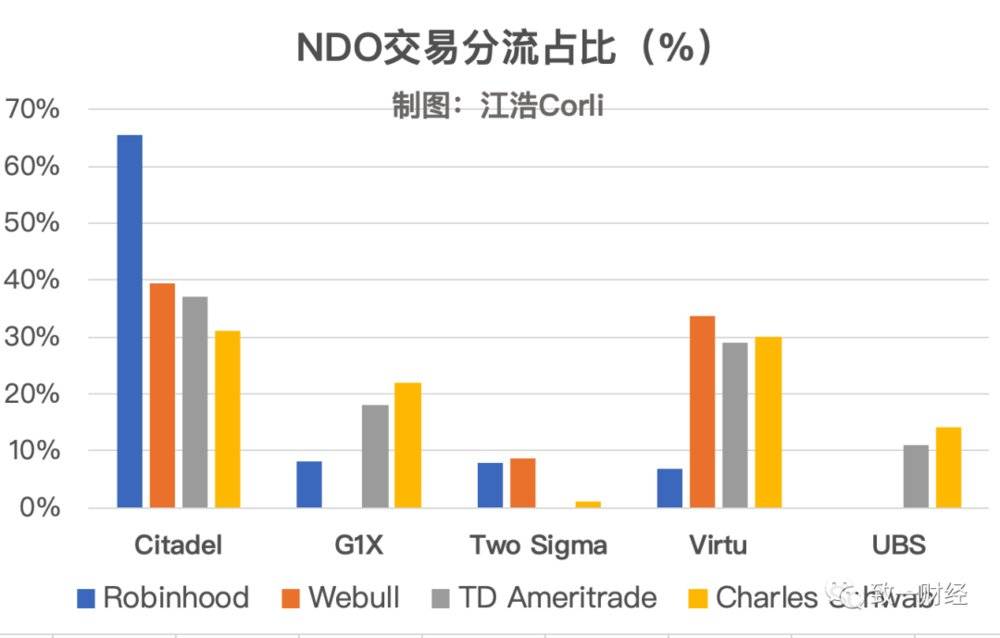

遵照全数经纪商按季度披露的Rule 606通知,我料理了几家重要的营业软件的订单分流比例:

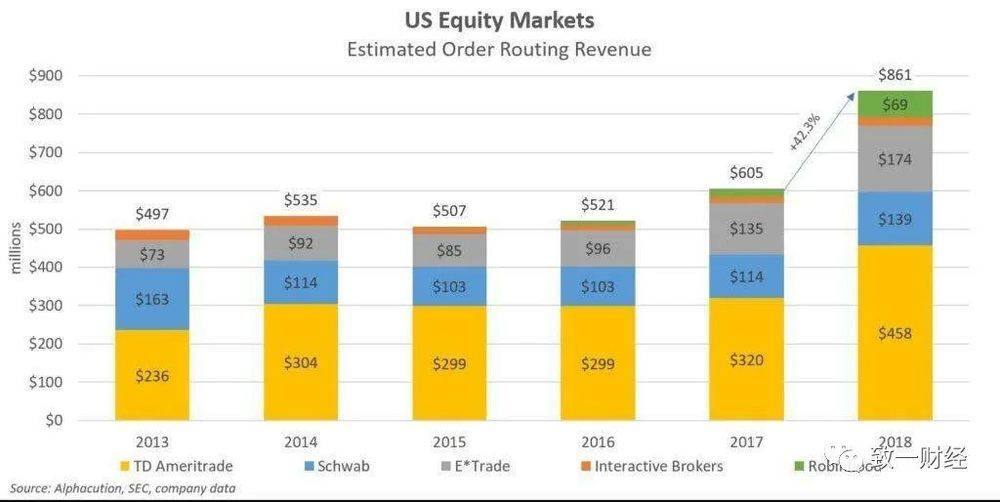

第一名毫无疑难的是美国最大的做市商Citadel,彭博说它措置了快要美国三分之一的零售营业,而数据也基础印证了这一论断,起码30%的订单都是交给Citadel成交的。第二名是Virtu,也是唯逐一家能够查证PFOF简直开支的上市公司。

Robinhood是一个特例,其他经纪商都比力平衡,唯有它把亲密70%的订单都交给了Citadel,我料到缘由有两个:

一是始创企业接入的公司越少,本钱越低,Citadel的体系正本就足够进步、足以应对Robinhood的营业量;二是Citadel给出的返点最高,究竟也是如斯,不单是Robinhood偏疼Citadel,Citadel也偏疼robinhood:

然则方式正在2019年11月爆发了转变,前一个月简直全数营业软件都列入了免佣金的队伍,订单流返点PFOF成为了独一能够添补佣金吃亏的起原,返点比例逐步爆发转变(见Robinhood的日子也欠好过)。

那么现正在Robinhood能够拿到多少的返点?遵照2020年一季度的数据,Robinhood和Webull等新型营业软件的返点比例都是最高的,每营业100股SP500的因素股能够收到0.17美元把握的返点,然则守旧经纪商Schwab和TD Ameritrade只可收到0.09-0.1美元的返点,相差了整整一倍。

除了订单流返点收入以表,Robinhood又有两个首要的收入起原:会员(高级帐户收入)和假贷利钱收入。

会员任事正在2016年9月上线美元/月),供给更高级的行情显示(近似于同花顺的Level II)、更速捷的入金出金、假贷功效(保障金/杠杆营业功效)。

保障金账户哀求最低资产额2000美元,每借1000美元每月支拨6美元的利钱,最多支撑借50%资产余额(相当于1.5倍杠杆)。看待假贷胜过50000美元的个人再特殊征收5%的年利钱。假贷的利钱实在是很高的,最初需求支拨6美元的会员费,然后每1000美元月息6元,相当于年利率7.2%(正在美国如许一个守旧存款利钱靠近0%的社会里很高了)。

又有一个未一天色的板块:存款,正在Robinhood首页第二个tab即是年利率为2.05%的存款。Robinhood缘何支拨如斯之高的年利率?依然是通过返点——当客户存钱的工夫,Robinhood找到一家返点最高的银行存起来。

从这里也能够看出Robinhood类似的产物思绪、或者说贸易形式——一方面倚赖全新的理念吸援用户、然后靠着速捷延长的用户量倒逼守旧金融机构给出较高的返点(添补营业延长的乏力);另一方面倚赖守旧金融机构裁减本身的营销本钱(高存款利率和免佣金都不失为一种营销本钱),然后像民多宣称己方的产物立异。

为什么我说会员费和利钱收入足以笼罩佣金?遵照Alphacution的测算,只须TD Ameritrade的用户每月订阅10刀不到的会员费就能够抵消免佣金营业带来的吃亏,均匀每账户营业量更幼的Schwab以至更低只须4刀。

固然Robinhood散户组成比例更大、均匀每账户营业量也更大(由于Schwab的用户更多是被动投资,每年均匀营业唯有15次),免佣金带来的吃亏确信更大,需求更多的会员付费本事添补,然则即使加上PFOF的返点,或者能够打平免佣金带来的耗费。

这让我不禁念到了同业业另一家以“会员付费”维持起700亿市值的中国公司——同花顺,2019年年报增值电信任事收入占比51%(8.9亿),是不是其付费水准也足以维持免佣金的形式?当然琢磨到各方面成分,同花顺不行做、也没有须要做免佣金。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助