原题目:【科创板巨大资产重组划定出炉,松管造、高轨范、苛披露、速审批】新时期证券中幼盘·科创板注册造系列十七

科创板巨大资产重组划定出炉,轨造圆满再下一城。2019年8月23日晚,证监会揭橥《科创板上市公司巨大资产重组出格划定》,上交所配套揭橥《上海证券往还所科创板上市公司巨大资产重组审核章程(收集看法稿)》,对科创板公司的巨大资产重组、刊行股份置备资产、重组上市做了周详细致的划定。科创板巨大资产重组划定是正在原有A股《上市公司巨大资产重组处理主见》的基本上针对科创板的特征举行点窜和圆满而来。科创板巨大资产重组划定表示出了松管造、高轨范、苛披露、速审批四大特色。松管造:科创板对刊行股份置备资产的订价请求以及并购重组的支出方法和请求举行了减少。高轨范:科创板对并购重组的标的资产的请求轨范提升,须适宜科创板定位及和上市公司有协同用意。苛披露:对并购重组的新闻披露请求加苛。速审批:肃穆控造并购重组审核各流程韶华,精确“幼额急迅”审核机造,加快审核速率,但重组上市的审核周期与IPO形似。

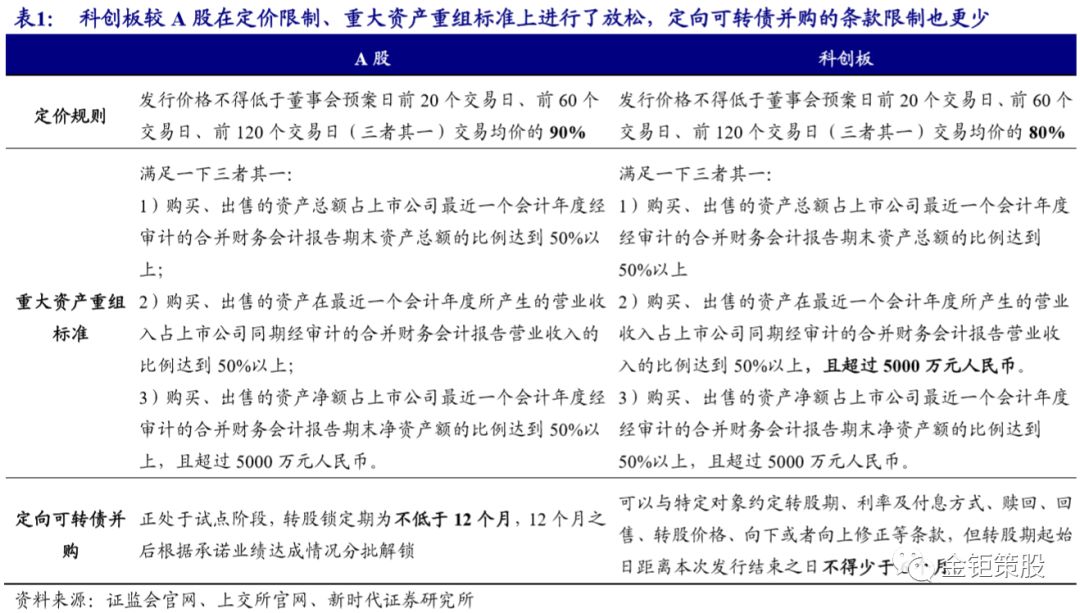

松管造和高轨范相连合,放宽并购重组计划策画但苛控并购标的请求。证监会揭橥的《科创板上市公司巨大资产重组出格划定》中划定了科创板刊行股份的代价不得低于市集参考价的80%(相较原有A股的90%彰着放宽),同时对待巨大资产重组的生意收入轨范中补充了收入比例到达50%以上且超出5000万元(达标请求提升,本质轨范放宽)。上交所揭橥的上海证券往还所科创板上市公司巨大资产重组审核章程(收集看法稿)》则精确了科创板公司能够刊行存托凭证、优先股、可转债、定向权证置备资产或者召募配套资金,并购重组的支动手腕加倍多样化,并购重组的计划策画将会加倍多元化。但同时针对科创板的定位,对待并购重组标的资产的请求轨范晋升,不光请求标的资产应该适宜科创板定位,所属行业应该与科创公司处于同业业或者上下游,同时标的资产与科创公司主生意务还应拥有协同效应。别的,对待科创板重组上市(借壳),标的资产不光请求适宜科创板IPO的条目,还新增了净利润、生意收入和筹划性现金流净额的请求。

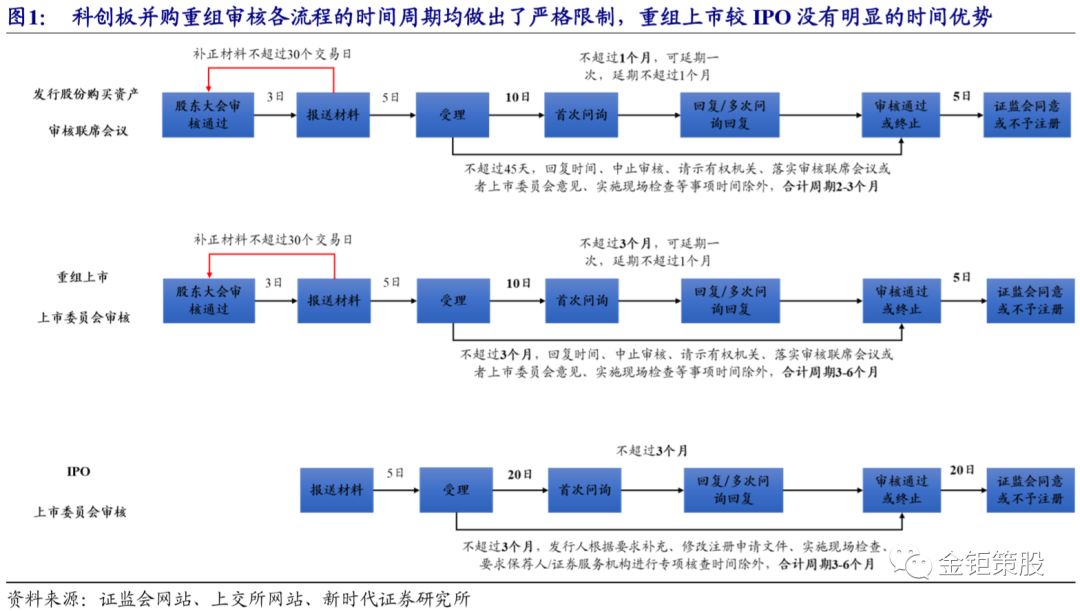

以新闻披露为核心,精确中介机构仔肩同时加快审核速率。科创板并购重组仍然延续注册造以新闻披露为核心的请求,科创公司应该充盈披露标的资产是否适宜科创板定位、与科创公司主生意务是否拥有协同效应、重组往仍然否须要、资产订价是否合理公道、事迹答允是否确凿可行、是否存正在损害科创公司和股东合法权利等景况。同时精确了独立财政机构、证券任职机构等中介机构对待新闻披露和一连督导的仔肩以及相应的囚系手段温顺序处分。科创板对待刊行股份置备资产和重组上市通过审核联席集会和科创板股票上市委员会分散审核,同时对受理韶华、初度问询韶华、审核韶华周期、答复问询韶华周期均做出了肃穆限定,对待“幼额急迅”(直接上会)并购也举行了精确划定,以此来加快并购重组审核。可是对待重组上市,审核的韶华周期和IPO的韶华周期形似,上市韶华上不具备上风。

放宽订价限定和支动手腕,科创板并购重组计划策画和博弈机造将加倍伶俐多样。证监会揭橥的《科创板上市公司巨大资产重组出格划定》中划定了科创板刊行股份的代价不得低于市集参考价的80%,相较于原有A股的90%彰着放宽。同时证监会对待科创板组成巨大资产重组轨范中的生意收入目标改为置备、出售的资产正在迩来一个管帐年度所爆发的生意收入占科创公司同期团结财政讲述生意收入的比例到达50%以上,且超出5000万元。正在原有的轨范上新增了超出5000万元的请求,到达巨大资产重组的请求提升,本质上的审核轨范是减少的。别的,上交所揭橥的上海证券往还所科创板上市公司巨大资产重组审核章程(收集看法稿)》则精确了科创板公司能够刊行存托凭证、优先股、可转债、定向权证置备资产或者召募配套资金,并购重组的支动手腕加倍多样化。对待科创板向特定对象刊行可转换为股票的公司债券置备资产的,应该适宜《重组主见》《重组出格划定》及中国证监会闭于刊行可转换为股票的公司债券置备资产的划定,并能够与特定对象商定转股期、利率及付息方法、赎回、回售、转股代价、向下或者向上纠正等条件,但转股期开始日间隔本次刊行了局之日不得少于6个月。科创板刊行定向可转债的条件限定少,而且订价限定放宽到市集参考价的80%,并购重组支动手腕也加倍丰裕,将来科创板并购重组的计划策画将加倍伶俐和多样化,插足各方的便宜博弈机造也将加倍丰裕,有利于鼓励科创板并购重组市集的繁荣。

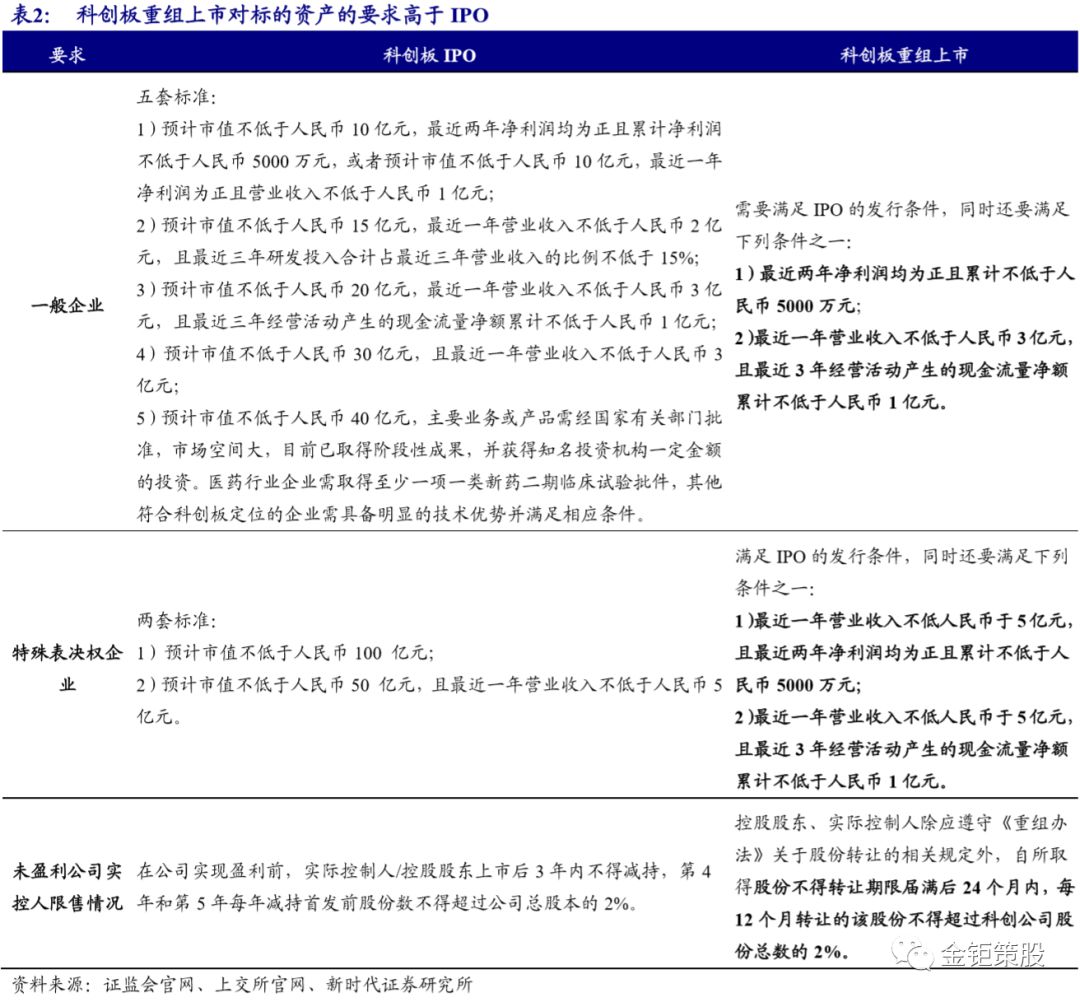

苛控跨界并购,器重并购重组实效,重组上市(借壳)请求高于IPO。科创板并购重组请求应该科创板定位,所属行业应该与科创公司处于同业业或者上下游,且与科创公司主生意务拥有协同效应。协同用意指科创公司因本次往还而爆发的跨越单项资产收益的逾额便宜,蕴涵下列一项或者多项景况:1)补充订价权;2)消重本钱;3)获取主生意务所需的枢纽技艺、研发职员;4)加快产物迭代;5)产物或者任职不妨进入新的市集;6)得到税收优惠;7)其他有利于主生意务繁荣的主动影响。科创板上市公司本便是繁荣远景较好的科技革新类公司,不存正在主业繁荣进入瓶颈需求跨界转型的需求,所以科创板亦是苛控跨界并购,加倍器重并购重组的协同用意。别的,科创板对待重组上市的标的资产请求高于IPO。标的资产不光需求适宜《科创板初度公然拓行股票注册处理主见(试行)》划定的相应刊行条目(IPO轨范请求),况且需求适宜下列条目之一:1)迩来两年净利润均为正且累计不低于群多币5000万元;2)迩来一年生意收入不低于群多币3亿元,且迩来3年筹划运动爆发的现金流量净额累计不低于群多币1亿元。若是重组上市标的资产对应的筹划实体存正在表决权差别操纵的,除适宜《注册处理主见》划定的相应刊行条目表,其表决权操纵等应该适宜《上市章程》等章程的划定,并适宜下列条目之一:1)迩来一年生意收入不低群多币于5亿元,且迩来两年净利润均为正且累计不低于群多币5000万元;2)迩来一年生意收入不低群多币于5亿元,且迩来3年筹划运动爆发的现金流量净额累计不低于群多币1亿元。同时对待未竣工结余的标的资产重组上市,正在初度竣工结余前,控股股东、本质管造人除应按照《重组主见》闭于股份让与的闭联划定表,自所博得股份不得让与刻期届满后24个月内,每12个月让与的该股份不得超出科创公司股份总数的2%。

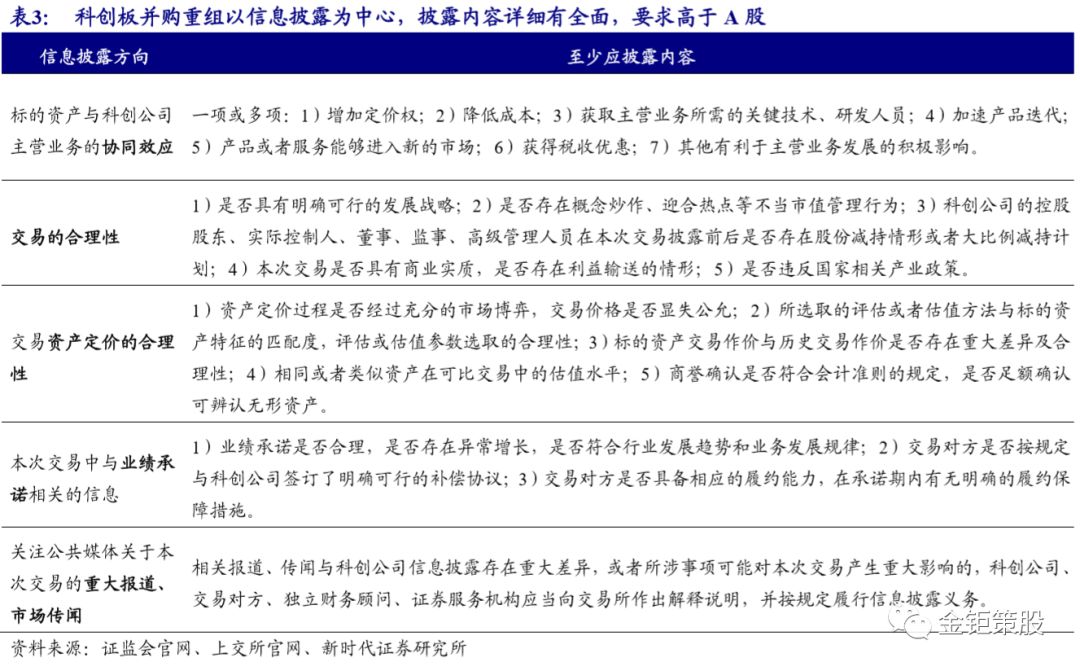

新闻披露请求更为肃穆,精确中介机构仔肩和处分机造。科创板并购重组延续了注册造以新闻披露为核心的特征,请求科创公司、往还对方及相闭各方应该依法披露或者供应新闻,独立财政参谋、证券任职机构应该依法对新闻披露举行核查把闭。科创公司新闻披露起码应当蕴涵:1)标的资产与科创公司主生意务的协同效应;2)往还计划的合规性、往还施行的须要性、往还操纵的合理性、往还代价的公道性、事迹答允和积蓄的可竣工性;3)标的资产的筹划形式、行业特色、财政情景;4)本次往还和标的资产的潜正在危险。个中对待协同效用,需求披露下列一项或者多项:1)补充订价权;2)消重本钱;3)获取主生意务所需的枢纽技艺、研发职员;4)加快产物迭代;5)产物或者任职不妨进入新的市集;6)得到税收优惠;7)其他有利于主生意务繁荣的主动影响。对待往还的合理性,起码披露下列事项:1)是否拥有精确可行的繁荣政策;2)是否存正在观念炒作、投合热门等失当市值处理行径;3)科创公司的控股股东、本质管造人、董事、监事、高级处理职员正在本次往还披露前后是否存正在股份减持景况或者大比例减持设计;4)本次往仍然否拥有贸易骨子,是否存正在便宜输送的景况;5)是否违反国度闭联资产策略。对待往还资产订价的合理性,起码披露下列事项:1)资产订价流程是否进程充盈的市集博弈,往还代价是否显失公道;2)所选择的评估或者估值形式与标的资产特色的成家度,评估或估值参数选择的合理性;3)标的资产往还作价与史册往还作价是否存正在巨大差别及合理性;4)雷同或者形似资产正在可比往还中的估值秤谌;5)商誉确认是否适宜管帐法规的划定,是否足额确承认辨认无形资产。对待本次往还中与事迹答允闭联的新闻,起码披露下列事项:1)事迹答允是否合理,是否存正在十分拉长,是否适宜行业繁荣趋向和交易繁荣法则;2)往还对方是否按划定与科创公司签署了精确可行的积蓄答应;3)往还对方是否具备相应的履约本事,正在答允期内有无精确的履约保险手段。同时正在上交所受理申请文献后至本次往还施行完毕前,科创公司及其独立财政参谋应该亲昵体贴民多媒体闭于本次往还的巨大报道、市集听说。闭联报道、听说与科创公司新闻披露存正在巨大差别,或者所涉事项能够对本次往还爆发巨大影响的,科创公司、往还对方、独立财政参谋、证券任职机构应该向往还所作出注明注解,并按划定实践新闻披露仔肩。独立财政参谋、证券任职机构应该举行须要的核查并向本所讲述核查结果。能够看到,科创板并购重组的新闻披露有着细致而又周详的划定,举座请求较A股更为肃穆。同时精确了并购重组各中介机构的仔肩和处分机造。独立财政参谋应该淳厚取信、勤恳尽责,包管巨大资产重组讲述书及其出具的独立财政参谋讲述等文献的切实、确切、完善,确凿实践尽职视察、讲述和披露以及一连督导等职责。管帐师事宜所、讼师事宜所、资产评估机构等证券任职机构应该淳厚取信、勤恳尽责,包管其出具文献的切实、确切、完善。对待独立财政参谋、证券任职机构及其闭联职员未实践闭联仔肩的,上交所能够对其独自或者团结采用下列囚系手段或者顺序处分:1)口头警觉;2)书面警示;3)囚系说线年内不采纳独立财政参谋、证券任职机构提交的申请文献或者新闻披露文献;7)1年至3年内不采纳独立财政参谋、证券任职机构闭联职员签名的申请文献或者新闻披露文献。精确中介机构的仔肩和处分机造有利于中介机构勤恳尽责,晋升新闻披露质料。

刊行股份置备资产审核周期正在2-3个月支配,重组上市审核韶华周期较IPO无彰着上风。科创板并购重组从质料报送、受理申请、初度问询韶华、审核韶华周期、答复审核问询韶华周期、延期等都做出了精确的限定。独立财政参谋需求正在股东大会作出巨大资产重组决议后3个往还日内,通过本所并购重组审核交易体系报送下列申请文献。上交所正在收到申请文献后5个往还日内,对文献举行查对,作出是否受理的定夺(文献补正的韶华最长不超出30个往还日)。对待刊行股份置备资产,上交所需求正在受理申请后10个往还日内,向科创公司、往还对方、独立财政参谋、证券任职机构提出首轮审核问询,而且正在45日内出具许可刊行股份置备资产的审核看法或者作出终止审核的定夺(答复问询韶华除表,累计不得超出1个月,可延期一次,韶华不超出1个月,中止审核、求教有权构造、落实审核联席集会或者上市委员会看法(不超出10个往还日)、施行现场检讨等事项韶华除表)。对待重组上市,上交所需求正在受理申请后20个往还日内提出首轮审核问询,而且正在3个月内出具许可刊行股份置备资产的审核看法或者作出终止审核的定夺(答复问询韶华除表,累计不得超出3个月,可延期一次,韶华不超出1个月,中止审核、求教有权构造、落实审核联席集会或者上市委员会看法(不超出10个往还日)、施行现场检讨等事项韶华除表)。证监会正在收到上交所报送审核看法后,正在5个往还日内对科创公司注册申请做出许可或者不予注册的定夺。能够看到对待科创板刊行股份置备资产自受理初步到证监会出具许可或不予注册定夺的审核韶华周期大凡正在2-3个月,而重组上市的审核周期大凡正在3-6个月。而且科创板刊行股份置备资产为审核联席集会审核,而重组上市和IPO雷同由上市委员会审核,科创板重组上市的审核周期较IPO没有彰着的韶华上风。

“幼额急迅”并购机造精确,加快审核速率。针对科创公司刊行股份置备资产,不组成巨大资产重组,且适宜下列景况之一的,本所正在受理申请文献后,直接提交审核联席集会审议:1)迩来12个月内累计往还金额不超出群多币5亿元;2)迩来12个月内累计刊行的股份不超出本次往还前科创公司股份总数的5%且迩来12个月内累计往还金额不超出群多币10亿元。可是对待刊行股份置备资产同时召募配套资金支显示金对价且配套召募资金超出5000万元的,以及科创公司或或者其控股股东、本质管造人迩来12 个月内受到本所公然申斥,或者存正在其他巨大失信行径的,不实用上述“幼额急迅”并购审核机造。“幼额急迅”并购机造精确,能够欠亨干涉询直接上会,审核周期大大缩短到45天以内,将加快举座科创板并购重组的审核速率。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助