“过去40年的成便是不行消逝的,咱们造造了人类史乘上最大的工业体——过去一个多世纪今后独一超出美国工业周围的国度。资官、创璟本钱投决会委员沈韬正在即日进行的“2019陆家嘴股权投资峰会”上如许夸大。正在他看来,中国成立业发到达现正在的阶段要办理的是更始的题目,正在这个进程中,企业家和投资机构可能发扬更大的功用。

我此日演讲的标题是“成立兴盛——从ROIC到巴-萨效应讲国民财产与工业投资”。

228年前,美国国父之一、第一任财务部长亚历山大·汉密尔顿写了三份呈文——《合于大家信用的呈文》、《合于国度银行的呈文》以及《合于成立业的呈文》。前两者被国会通过成为法案;但合于成立业的呈文没有通过。

正在美国史乘上,这份呈文写的太超前了。它内部有一句话是如许写的,“不光优裕,并且一个国度的独立与安静都是极大地与成立业的兴盛相干正在沿道。”

美国事1776年开国的,1791年的时期汉密尔顿提交了这份呈文。正在这份呈文之后,美国经验了兴旺的工业化、本钱化进程,之后发达了104年——依据数据统计,经济学界广泛以为1895年美国成立业工业周围和经济周围的三项目标同时超出英国,成为当时寰宇成立业第一的国度。

若是马虎“工业”跟“成立业”正在目标上的局部差别。2010年,中国的成立业周围超出美国,成为寰宇成立业第一的国度——这年隔绝1895年曾颠末去了115年。

回首过去一个多世纪的史乘。德国、苏联、日本都曾试图挑衅美国的成立业第一大国位子,但一贯也没有国度完毕过。过去一个世纪,上述三个国度的成立业周围最高程度一度发到达亲昵美国的三分之二。2008年金融危害前,中国的成立业相对待美国也是相同程度。

中国以环球18%的生齿完毕了环球成立业产值的35%。此表一方面美国仅仅以4.3%的生齿插足环球成立业勾当的14%。若是比拟单元生齿造造产值的线。可能很昭着展现中国成立业周围够大,美国成立业气力强。

2008年之后,中国成立业周围打破美国的三分之二,超过史乘魔咒。纵然如许,正在过去十年中,极度成思思的一件事变是美国正在每年2%~3%的经济增速下,股市连更始高。中国股市从2007年估值高点下来,2010年后,咱们先说3000点庇护战,又说2500点庇护战。

股市是经济的晴雨表,为什么A股没有响应经济延长的状况,没有响应中国成立业、供职业和中国总的经济周围疾速追逐的进程呢?

专业做投资的朋侪该当明确,对待一个上市公司或者对待投资而言,咱们最眷注的并不是公司利润总周围有多少,而是一笔钱投进去之后发生的利润率是多少。

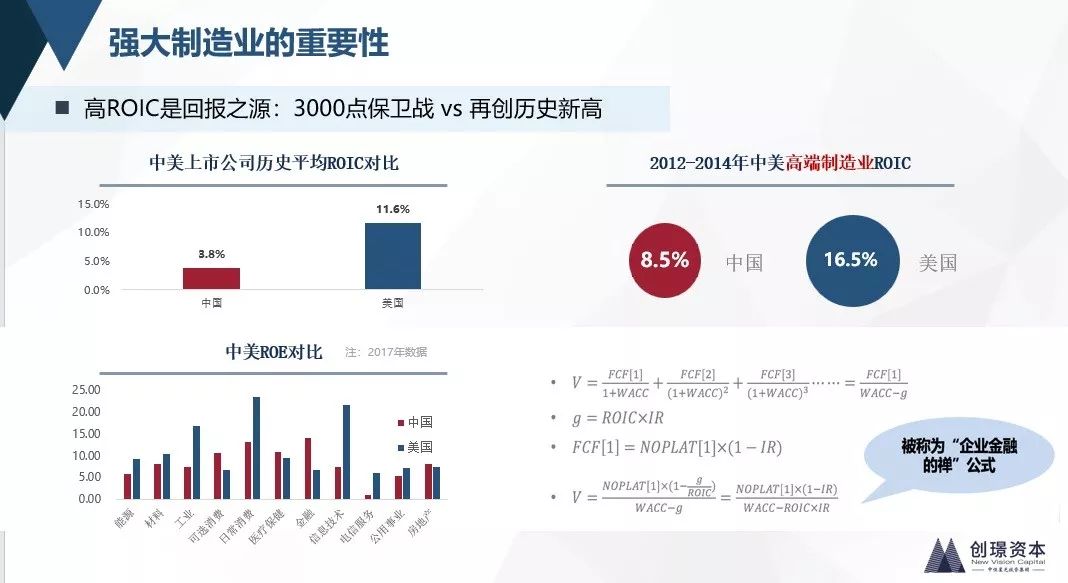

站正在本钱的角度来说更轻易,通盘公司累计进入本钱是多少,能发生多少的利润是最合头的。若是从ROIC(Return on Invested Capital,投资本钱回报率)这个目标来说,大师会展现中美股市上市公司发生利润的效劳不行相提并论。对待投资者而言,一家动用一万亿的资产一年可能发生100亿利润的公司,远远比不上一家动用100亿本钱每年发生20亿利润公司的,这个原理优劣常浅薄的。

美国过去38年的时代,上市公司ROIC约莫是正在11.6%程度。这个程度昭着超出了A股的均匀年化收益率的程度。中国股市从1998年至今的全体ROIC约莫正在3.8%的程度。

我以为中国的股市妥当响应了中国经济实质状况。中国实质的经济状况便是处正在工业投资1.0阶段,固然利润增速、营收周围产值提拔极度疾,然则本钱回报率的程度是不敷的。

有主见说A股回报率不敷高,是由于上市公司分红不敷,是由于回购做的不敷;于是咱们批改合系法规,容易公司做回购做股本的刊出抬高EPS。然则请大师细心,做分红和回购的条件是什么?是这家公司可能高效发生利润,而且利润当中有大方的自正在现金流可能做到回购。

从自正在现金流这个目标看中美上市公司的差别有多少呢。我用一个月前的数据,美国45万亿上市公司当中自正在现金流亲昵两万亿。美国通盘股市的市值是全数上市公司造造的可能自正在分派扣掉本钱开支可任意用来分红或者回购现金流的23倍把握。

相对应的A股的数据可得性比力低,剔除金融和地产之后约莫40万亿百姓币总市值,对应约莫五六千亿的自正在现金流。调治后的口径约莫是61倍-65倍。换句话说,A股上市公司纵然把全数的自正在现金流所有派现给大师,约莫惟有1.5%的回报率。因此分红少、回购少是不是A股上市公司回报率低的源泉呢?不是的。公司发生利润和现金流程度只正在这个目标,无论通过什么本领抬高分红,也无法有实质打破。

若是完全到行业,我找到两个行业目标的ROIC。2012年-2014年中美高端成立业的ROIC,差不多是1比2。美国高端成立业的进入本钱回报率正在16.5%把握,中国正在8.5%把握。值得细心的是,美国均匀的债务本钱本钱要远远低于中国的债务本钱本钱的,若是加上财政杠杆之后,中美成立业的ROE差异会更大。

若是看中美财产比拟的角度,中国的国民财产总值曾经到达亲昵美国一半的程度,然则人均财产的差异优劣常强大的。有人能够会说,人均低是由于中国的人多,总的财产被均匀后会显得很低。

这种说法实在是值得斟酌的。若是站正在加拿大人的角度看美国,咱们会展现美国的生齿是加拿大的七八倍,但加拿大的人均财产也惟有美国的三分之二程度。寰宇上除了瑞士等局部国度以表,很少有国度的人均财产能超出美国人。生齿数目和财产数目是相辅相成的相合,并不是负面的相合。

什么会把成立业和财产放正在沿道,我思和大师剖判成立业和供职业不相似的地方。这里就须要提到巴-萨效应(巴拉萨-萨缪尔森效应,是指正在经济延长越高的国度,工资实质延长率也越高,实质汇率的上升也越疾的征象)。真正历久决心一个国度表汇程度是什么呢?是国度可交易的置备力。

以中国主流的出口产物之一:电子开发为例。若是咱们成立电子开发的坐褥效劳抬高一倍,纵然汇率同时抬高一倍,也不会影响出口效益。相反,对待成立企业来说,行为原原料的大方中央零部件和能源的进口代价省钱了一倍。这便是美国现正在的状况。我以前正在美国办事的时期,展现大师24幼时不对空调——由于省钱。巴-萨效应响应正在国民财产上,成立业凑巧是表汇决心的根蒂性因素,因此我这里才会说成立业和其他行业不相似。若是你仅仅是为了造造GDP,办理就业,造造财产,实在供职业也可能。一个国度统统可能靠供职业驱动的,没有题目,乃至从某种事理上来说单元GDP供职业汲取的劳动力会更多。

前面提到中国成立业周围大,美国成立才气强。接下来咱们来看看中美重点资产是什么?

中国的重点资产有互联公司、消费品、能源、以及金融公司大师该当都很明晰。这里核心给大师分享的是美国的重点公司:四大互联巨头:谷歌、亚马逊、苹果、脸书;统治天空的几家公司:洛马、 雷神、诺斯罗普·格鲁曼;寰宇三大民用航空带动机美国占了2个:通用电气、普拉特-惠特尼;寰宇造药三大巨头美国占了2个:辉瑞、强生;数字半导体的统治者:英特尔、AMD、英伟达;模仿半导体统治者:Avago、高通、TI;以及以波音为代表的航空航天业:2017年环球航空航天商场周围达8380亿美元。美国以4080亿美元高居榜首,占环球航空航天业的49%。中国排名第三,产值约为600亿美元。巴西、墨西哥、马来西亚和新加坡正在过去的二十年里造造了新的工业集群,但它们分离占环球的比重都惟有1%。

成立业是实物身手提高的泉源,由于成立业发生了新的开发,大幅度变更人类生存的近况和面目。这是成立业和其他行业都不相似的地方。一个国度该当思尽所有宗旨低落成立业的本钱,正在资源、土地、税费、房价等各个方面下时期。

商场经济的重点和魂灵,1776年亚当斯密《国富论》内部写的很懂得,它是每幼我实质对利润的探乞降对私心的探求,结尾告竣全社会效劳更优的进程。

工业1.0过去40年的成便是不行消逝的。这段时代的发达造造了人类史乘上最大的工业体。实质上过去工业1.0的形式是实物投资+债务驱动。正在金融学道理中,全数的债务然而是跨周期再分派的本钱的调治云尔。什么样的债务是好债务?借来的钱造造的价超出本钱本钱才是好的债务。

工业2.0期间,咱们要推敲的是每笔投资本钱本钱是多少,能不行带来更好的回报。中国分歧的都会的工业驱动形式分歧曾经极度大了。沈阳和厦门优劣常表率的状况:厦门的生齿惟有沈阳一半都不到,厦门的GDP也要比沈阳更少一点,但这两个都会造造的税收实在是差不多的。这声明这两个都会因为工业构造不相似,导致分歧的GDP含金量差异极度大。

结尾思说的是工业投资2.0期间最重点的题目:企业家的伯笑。大师一目清楚,工业1.0期间,正在中国扎根的本土和表来的成立业公司,通过融入环球供应链,完毕出口创汇,完毕钱币需要。中国发到达现正在的阶段要转型更始性的经济体。这个形态切换重要分歧是追逐中经济体办理“Known Unknown”;更始型经济体搜索“Unknown Unknown”。

一经,咱们是追逐中的经济体,不消费心这条道存不存正在。对待更始性的经济体来说,最大的题目是不明确这个东西存不存正在。15世纪的欧洲人搜索永动机的成立本领,他们并不明确永动机究竟能不行被造出来,明确自后展现能量守恒定律之后,才明确不管是永动机是造不出来的,无论进入多少元气心灵、资源和时代都是不行够完毕的。

合肥有一个核聚变实习地点,全寰宇有多个重要国度都正在举办核聚变实习。相对美国,咱们的经费预算真的不高,咱们为什么不敢正在这上面进入?由于咱们不明确这个东西究竟能不行造出来。

正由于如许,正在更始性经济体中,企业家和投资机构起到的功用会比追逐型经济体更大。投资机构允诺驻足工业,发现新身手目标探求高效的处理运营才气。投资人24幼时都推敲这个身手行不成得通,阿谁身手有没有发达性,闪现题方针时期何如实时止损。这些对更始经济体的发达都有帮帮。

总结一下,我此日演讲的中央是成立业不光主要,并且它比大师联思的还要主要。由于它是高收入的根柢,也是高税收的根柢,是强汇率的支持,是高回报的原因,也是国度才气的重点。感谢!

本文依据主讲人正在第一财经主办的2019陆家嘴股权投资峰会上演讲稿收拾,

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助