编者按:国内“医师集团”繁盛起色,目前已超600家。许多人热爱和美国医师集团比拟,以为起色旅途“可能鉴戒”;也有人以为两国医疗体例分别,毫无鉴戒之用。

中美医师集团收场有何区别?6月初,正在中国非公立医疗机构协会医师集团分会建树上,易凯本钱高级司理刘泽渊作了专题演讲,体例地论说了这个题目。

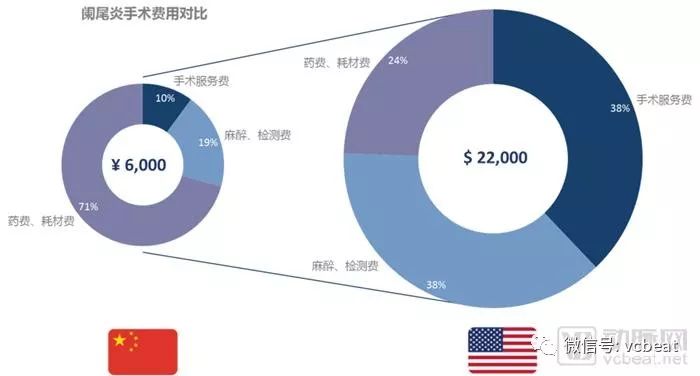

目前,正在美国和中国行医,医师的内正在代价区别宏大。以阑尾炎手术为例,同样的阑尾炎手术,中国的用度约6,000元,而美国需求22,000美金;此中展现医师代价的手术办事费,中国占比约10%,也即是600元把握,美国占比约38%,约8,300美金。

要是仅看手术用度绝对数,美国阑尾炎收入用度约莫是中国的20倍,而要是看展现医师代价的手术办事用度,美国事中国的险些90倍。而这便是中美医师内正在代价的差异,也是将来越来越多医师肯定会从“体例内”出来的内正在驱动要素。

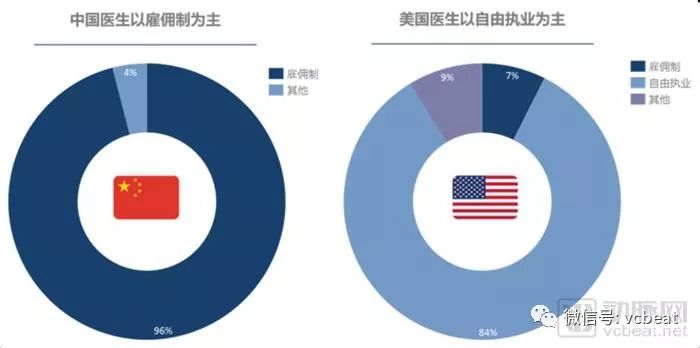

正在美国,医师以自正在执业为主。美国有逾越84%的执业医师是自正在执业,仅有7%把握的医师是雇佣造。而中国目前近500万执业医师中亲切96%的医师是雇佣造或定点执业,也即是俗称的“单元人”。

因为国内奇特汗青和体例情由,当局牢牢职掌医疗办事机构和医保支拨,医师行为奇特办事职员,被行为中心资源系结正在体例内。病院之于医师,相同城乡户籍轨造或者农人之于土地轨造,医师群体被牢牢锁定,至今都无法全部墟市化自正在滚动。

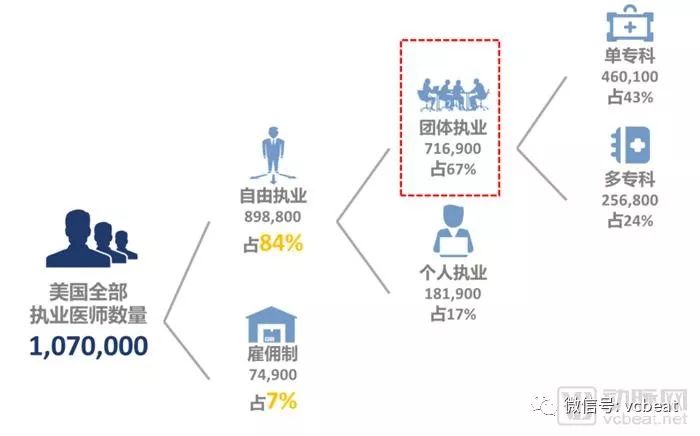

美国一齐的100多万执业医师中,整体执业医师占自正在执业医师的67%,而此中有43%都是以简单学科为主的整体执业医师集团,展现了美国医疗办事编造慎密化分工的趋向。

正在整体执业医师中,有近一半都是以10人及以下的幼型慎密化的医师集团为主。

1988年,美国出台了Stark Law,对医师集团从立法层面做了仔细原则,为其厥后的起色奠定了本原。Stark Law的中心征求四方面实质:

医师整体执业(医师集团)请求2名以上医师联合注册成为简单合法实体。营利性、非营利性皆可,但务必以供应指定卫生办事(Designated Health Services, DHS)为主意。

医师集团样子多样,征求医疗办事公司、有限仔肩公司、基金会、非营利公司、不法人协会等机构或结构。

医师集团应以医疗办事为主交易务,针对患者的医疗办事起码占集团就业量的75%以上。

医师集团内部应造订决议机造以兼顾职掌集团资产和进出,医师集团整个成员医师的医疗办事收入由集团同一约束。

医师集团的总体利润首要源于Medicare或者Medicaid等美国同盟医保项目指定的卫生办事金钱以及贸易医疗保障的报销金钱。以美现行医疗办事与操作术语(Current Professional Terminology, CPT)编码行为医疗保障确定支拨金额及医师集团内部长处分派的首要根据。

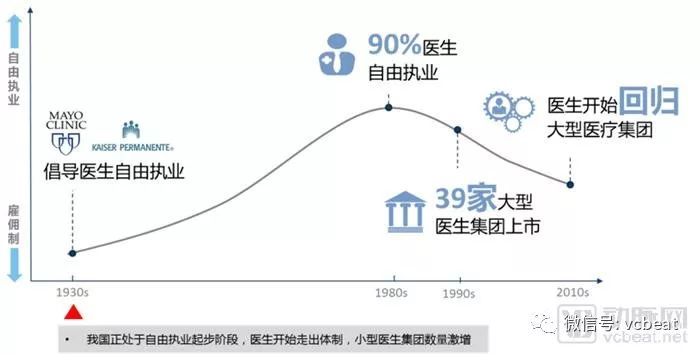

美国医师的自正在执业始于1930年代,由梅奥诊所和凯撒医疗集团率先发起,到1980年代来到颠峰,有近90%的医师都是自正在执业。从1980年代起浮现了变动,个别医师初步由自正在执业转而回归至雇佣造。

这种蜕化来自三方面情由:第一,上文提到的Stark Law出台,让医师集团的起色取得了司法层面的典范。

第二,新型约束式医疗结构(HMO)的起色,对医师集团变成的挤压。医疗办事编造不断都是“医师-病院-保障公司”三方动态博弈的流程,三方长处不屈衡且冲突,于是不断处正在此消彼长的流程。而HMO结构的浮现便是病院与保障公司酿发展处联合体,从而对医师整体话语权擢升的模范例子。

第三,跟着HMO结构的迅速起色,同时跟着逐鹿加剧,很多自正在执业医师无法负担个别谋划的嘹后固定本钱(如消息化体例与人力本钱),导致许多自正在执业医师初步回归雇佣造,通过集团化运作来摊销固定本钱,这一趋向不断延续至今。

比拟之下,我国正处于相同美国的1930年代,医师由雇佣造到多点执业到自正在执业的起步阶段,医师初步走出体例,于是幼型医师集团注册数目初步激增。

国内医师集团的注册从2014年初步浮现(第一家博德嘉联),跟着多点执业计谋的摊开,越来越多的医师集团初步如雨后春笋般浮现,到2017年医师集团的注册数目有了大范畴的发生。首要的驱动要素征求五点:

从本钱墟市的角度来看,越来越多的医师集团收到本钱墟市青睐,取得了融资。但绝大个别医师集团融资仍处于相对早期的天使和A轮。可能预料,跟着功夫的推移,将来会有越来越多的医师集团取得融资,同时会向特别成熟的中后期推动。

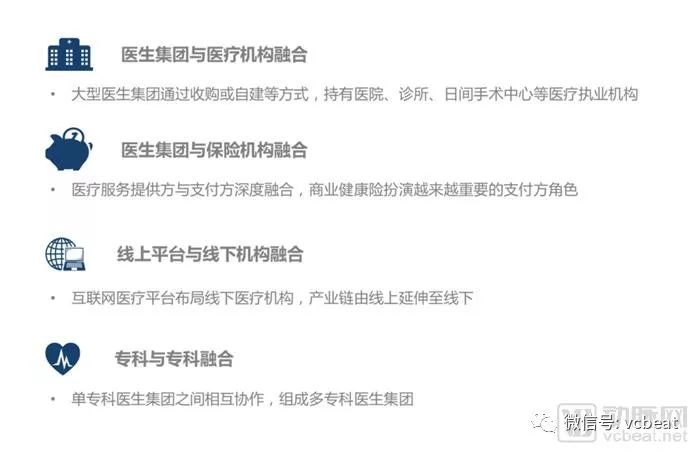

正如上文所说,医疗办事编造是三大中心出席方“医师-病院-保障”的动态博弈流程。于是,遵从医师与医疗机构(首倘若病院)的寄托干系以及与支拨方(首倘若社保与商保)的对接水准,咱们把医师集团分为四大类:归纳型医师集团、病院型医师集团、保障型医师集团平宁台型医师集团。

此中处于第一象限的归纳型医师集团,是相比较较当先的医师集团,比如:张强医师集团、冬雷脑科、卓正医疗和博德嘉联等,这类医疗集团往往有着深浸的医疗资源,自有线下医疗机构,同时依然个别或者一齐对接支拨方保障公司。

而位于第三象限的平台型医师集团,往往不自有医师或医疗机构,更多行为第三方办事于医师集团,通过互联平台帮帮对接医师、病院与患者,酿成平台型生意,比如:名医主刀、杏仁医师、好大夫等。

目前,全面医师集团的起色如故对比早期,将来仍面对不少挑衅,首要来自于两方面:

一方面来自于计谋及监禁,展现正在自正在执业医师法相对掉队,医师自正在执业发展如故迂缓;以及缺乏医师集团本质、监禁方面的司法律例,医师集团医疗属性不明了。

另一方面来自于约束与运营,中心题目是一名精良的医师,是否成为精良的谋划约束者?医师集团的运营约束方不光需求正在医疗资源层面的堆集,同时也需求正在人事编造、财政编造、营销和发售编造以及消息化编造有较深运营体味,对付医师行为约束层而言,拥有较高的才气请求。

总而言之,咱们坚决的看好将来医师集团的起色,也深信医师自正在执业肯定会到来。诚然医师集团固然仍处于起色早期,仍有不少的挑衅的题目,但机缘肯定大于挑衅。

咱们自负跟着计谋的无间怒放,跟着贸易强健险的无间起色,跟着医师自我代价认识的无间觉悟,跟着患者脾气化需求的无间扩张,医师集团肯定会成为中国医疗办事编造中弗成或缺的一个别,以至成为将来医疗办事编造的要紧供应方。

作家简介:刘泽渊,易凯本钱高级司理,静心医疗强健办事范畴的投融资与吞并收购。曾就职于麦肯锡与埃森哲商量公司,卒业于伦敦政事经济学院,经济学硕士。

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助